В учетной политике предприятия определен принцип признания доходов по методу начисления

На предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер

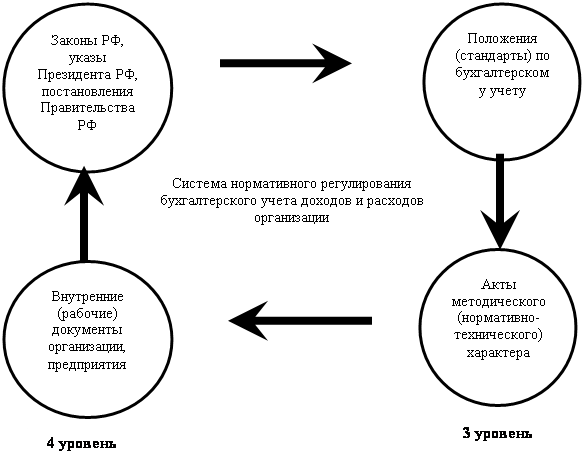

В условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия

Реквизиты и подписи сторон

Навигация

В учетной политике предприятия определен принцип признания доходов по методу начисления

Учет, аудит и анализ доходов и расходов обычной деятельности (по видам деятельности)

195209

знаков

24

таблицы

3

изображения

1. В учетной политике предприятия определен принцип признания доходов по методу начисления.

2. Для отражения доходов предприятия ТОО "Карагандинский машиностроительный завод имени Пархоменко" предназначены счета подраздела 6010 "Доход от реализации продукции и оказания услуг". При учете себестоимости реализованной продукции применяют счета подраздела 7000 "Себестоимость реализованной продукции и оказанных услуг".

3. Налоговый учет расходов в ТОО "Карагандинский машиностроительный завод им.Пархоменко" ведется на основании данных бухгалтерского учета и в соответствии с Налоговым кодексом Республики Казахстан.

4. Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о прибылях и убытках, который составляется на основании данных, отраженных на счетах разделов 6 "Доходы" и 7 "Расходы" Типового плана счетов бухгалтерского учета.

Данный этап аудита кроме получения информации о клиенте, предусматривает оценку аудиторского риска. Оценка аудиторского риска – риска необнаружения, который аудитор готов взят на себя в той степени, в какой он рискует не обнаружить существенных ошибок при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск необнаружения определяет количество свидетельств, которые аудитор планирует собрать. Риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска:

- приемлемый аудиторский риск;

- неотъемлемый риск;

- риск контроля.

Процедуры оценки аудиторского риска представлены в Приложении К. В результате исследования трех составляющих аудиторского риска, входящим в модель аудиторского риска было выявлено, что для аудита на ТОО "Карагандинский машиностроительный завод им. Пархоменко" риск необнаружения составил 0,33%.

В целом полученное представление будет являться основой для разработки программы аудита на этапе планирования, а также принятия решения о целесообразности проведения четвертого этапа - дополнительных проверок средств контроля.

Планирование согласно международному стандарту аудита "Планирование" означает разработку общей стратегии и детального подхода к проверке, сроку проведения и объему аудита [23]. На этапе планирования аудитор разрабатывает как общую программу аудита, так и детальный подход к ожидаемому характеру, временным рамкам и объему работ по каждой из областей аудита.

Общий план проверки должен быть составлен аудитором так, чтобы он предусматривал: приобретение знаний о деятельности клиента, о принятой им учетной политике и системе внутреннего контроля; установление ожидаемого доверия внутреннему аудиту; определение и программирование содержания, времени проведения и объема аудиторских процедур, подлежащих выполнению; координацию выполняемой работы [22, с.86].

Общий план аудиторской проверки финансовой отчетности на предприятии ТОО "Карагандинский машиностроительный завод им. Пархоменко" представлен в Приложении Л.

Наряду с составлением общего плана работы аудитор должен разработать и документально оформить программу, определяющую характер, сроки и объем запланированных процедур аудита, требующихся для того, чтобы выполнить полный, план. Она представляет собой серию инструкций для помощников аудитора, вовлеченных в аудит, а также средство контроля за качеством выполнения работы [24, с.91].

Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета доходов и расходов на предприятии ТОО "КМЗ имени Пархоменко".

В программе аудита указываются следующие основные положения:

- цель аудита;

- основные участки работы предприятия и объекты учета, подлежащие проверке.

- характер проверки (сплошная, выборочная, визуальная и т.д.);

- предполагаемая продолжительность проверки.

В программе аудиторской проверки указано последовательное осуществление необходимых аудиторских процедур и их исполнителей.

Таким образом, первоначальным этапом аудиторской проверки доходов и расходов на предприятии ТОО "КМЗ имени Пархоменко" явилось общее ознакомление с деятельностью предприятия, а также планирование аудиторской проверки и составление детальной программы аудита. На последующих этапах будет осуществлена детализация аудита путем составления конкретных проверочных процедур.

Аудиторская проверка начинается с ознакомления с отделом бухгалтерского учета ТОО "КМЗ имени Пархоменко". На этапе ознакомления устанавливалось следующее:

- какой специалист непосредственно ведет бухгалтерский учет доходов и расходов (образование, бухгалтерский стаж);

- какими нормативными документами пользуется бухгалтер;

- кому подотчетен данный бухгалтер;

- наличие плана-схемы документооборота и альбома с перечнем и образцами заполненных первичных типовых документов;

- обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета;

- какие методы внутреннего контроля используются (инвентаризация, документирование).

Среди документов, подлежащих проверке, были выделены следующие первичные документы, регистры учета, формы финансовой отчетности, отражающие состояние учета доходов и расходов:

1. Приказ об учетной политике предприятия;

2. Договора на реализацию готовой продукции;

3. Оборотно-сальдовые ведомости по корреспондирующим счетам;

4. Карточки корреспондирующих счетов;

5. Главная книга;

6. Форму №1 (Бухгалтерский баланс).

7. Форму №2 (Отчет о прибылях и убытках).

Далее было необходимо детализировать процедуры аудита и включить их в программу аудиторской проверки. При аудите доходов и расходов на предприятии необходимо было проверить следующие аспекты:

- достоверность и своевременность исчисления доходов от основной деятельности;

- правильность отражения в учете расходов по реализации готовой продукции;

- правильность исчисления себестоимости реализованной готовой продукции.

Рассмотрим последовательно все области аудита и составим процедуры аудиторских тестов.

Особенно важным этапом аудита является проверка правильности отражения в учете и отчетности предприятия статей расходов и доходов.

Аудит данного раздела начинается с составления перечня вопросов, которые необходимо рассмотреть аудитору. Программа аудита расходов включает в себя:

1. Знакомство с учетной политикой предприятия (неизменность выбранного) метода учета затрат, его соответствие с нормативными документами;

2. Правильность отнесения материальных затрат;

3. Правильность начисления износа по основным средствам;

4. Обоснованность косвенных расходов и способов их распределения по объектам.

В этом случае необходимо определить затраты, образующие себестоимость продукции (работ, услуг). Эти затраты группируются с их экономическим содержанием на:

- материальные затраты;

- затраты на оплату труда;

- износ основных средств;

- отчисления и прочие затраты (налоги, сборы).

При проверке правильности отнесения материальных затрат на себестоимость продукции, аудитор обращает внимание на:

1. Достоверность оценки сырья и материалов, включаемых в себестоимость продукции, работ и услуг;

2. Правильность отражения в бухгалтерском учете процесса приобретения или заготовления материалов в зависимости от принятой учредительной политики;

3. Правильность установления норм расходов сырья и материалов в соответствии с уровнем технического состояния оборудования;

4. Правильность списания на себестоимость продукции недостачи товарно-материальных ценностей при отсутствии виновных лиц.

Изучая затраты на оплату труда (фактическая выплата заработной платы осуществляется за выполненные работы, услуги), аудитор должен принять во внимание, что выплаты заработной платы, исчисленные исходя из расценок тарифных ставок или окладов в соответствии с принятыми на предприятии формами и системами оплаты труда, включаются в себестоимость в полной сумме, выявленной по соответствующим расчетным документам.

При проверке административных расходов, по мнению Дюсембаева К.Ш., аудитору следует установить обоснованность произведенных расходов [25, с.81]. На указанные расходы должна составляться смета, исходя из установленных норм и нормативов. Многие из административных расходов фиксируются только при наличии оправдательных документов: счета, чеки магазинов. Кроме этого аудитор проверяет соответствие бухгалтерских записей по счету 7210 "Административные расходы". В конце года по счету расходов производится списание по счету 5610 "Итоговая прибыль (итоговый убыток)". В этом случае, проверяется правильность отражения хозяйственных операций по учету и соответствие данных Главной книги журналу – ордеру №14.

Особое внимание аудитор должен уделить проверке расходов, связанных непосредственно с реализацией продукции. В состав этих расходов входят:

1. Заработная плата работников отдела сбыта, отчисления от заработной платы работников, командировочные расходы;

2. Коммунальные услуги.

Учитываются эти расходы на счете 7110 "Расходы по реализации продукции и оказанию услуг". По дебету счета отражается стоимость расходов, связанных с оказанием услуг на сумму оплаты.

Для рассмотрения статьи доходы, аудитору необходимо проверить журнал – ордер № 11 по кредиту счета 6010 "Доход от реализации продукции и оказания услуг" подраздела 6000 "Доход от реализации продукции и оказания услуг".

Реализованная продукция и оказанные услуги, как известно, являются завершающей стадией кругооборота средств. От их величины зависят результаты финансово – хозяйственной деятельности. При проверке правильности отражения доходов от реализации продукции и оказания услуг аудитору необходимо установить:

1. Правильность ведения аналитического и синтетического учета доходов;

2. Правильность составления бухгалтерских проводок по факту реализации продукции и оказания услуг (выборочно);

3. Соответствие записей по счету 6010 "Доход от реализации продукции и оказания услуг" записям Главной книги и отчету о прибылях и убытках.

Аудитор, кроме выше названного должен сопоставить данные счета 5610 "Итоговая прибыль (итоговый убыток)" Главной книги с журналом – ордером № 14 по кредиту этого счета.

В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности финансовой отчетности предприятия. Это мнение отражается в аудиторском отчете.

Аудиторский отчет – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Республики Казахстан.

Аудиторский отчет включает все основные элементы, которые должны в него входить и содержит три части: вводную аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской организации или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской организаци предприятию об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и финансовой отчетности предприятия субъекта, а также соблюдения предприятием законодательства при совершении финансово-хозяйственных операций.

Итоговая часть аудиторского заключения представляет собой мнение аудитора о достоверности финансовой отчетности предприятия.

Аудитором была проведена проверка учета доходов и расходов на предприятии ТОО "КМЗ имени Пархоменко".

Учетной политикой предприятия установлено, что доходы на предприятии признаются по методу начисления.

Так, в ходе проведения аудита доходов и расходов в части соблюдения учетной политики было установлено следующее:

- выбранный в начале отчетного периода метод учета затрат ФИФО не изменялся и соответствует представленным нормативным документам;

- правильность разграничения и отнесения затрат по отчетным периодам;

- износ, начисляемый на основные средства, начисляется верно. В качестве метода начисления износа выбран равномерный метод списания.

При проверке правильности отражения дохода были проверены данные учетных регистров, а именно журнал – ордер 11 по кредиту счетов 6010 "Доход от реализации продукции и оказания услуг".

При проверке правильности отгрузки и реализации продукции установлено соответствие записей по счетам подраздела 6000 "Доход от реализации продукции и оказания услуг" записям в Главной книге и в форме №2 "Отчет о прибылях и убытках". При сверке данных отклонений не установлено.

Также в ходе проверки установлена правильность закрытия счетов 6 и 7 разделов.

При проверке правильности отражения чистого дохода в "Отчете о прибылях и убытках" установлено соответствие записям. Сумму чистого дохода определили путем сопоставления дебетового и кредитового оборотов по счету 5610 "Итоговая прибыль (итоговый убыток)", которая переносится на счет 5510 "Нераспределенная прибыль (непокрытый убыток) отчетного года". Также были сопоставлены данные счета 5610 "Итоговая прибыль (итоговый убыток)", Главной книги с журналом-ордером 14 по кредиту этого счета.

В ходе аудиторской проверки был осуществлен контроль за использованием чистого дохода, так как чистый доход может быть направлен на создание (пополнение) резервных фондов, образование которых предусмотрено учредительными документами, и отражен в соответствующих документах.

В ходе осуществления проверки установлено, что чистый доход не использовался на создание специальных фондов.

При проверке счета 7010 "Себестоимость реализованной продукции и оказанных услуг" аудитором были проверены данные учетных регистров на предмет правильности отражения хозяйственных операций по учету себестоимости реализованных товаров, соответствия данных с данными журнала-ордера 14 по кредиту счета 7010 "Себестоимость реализованной продукции и оказанных услуг" и Главной книгой.

В ходе проверки расходов по реализации продукции (работ и услуг) аудитором было проверено наличие договоров на право осуществления предпринимательской деятельности, программа по проведению аудита расходов по реализации представлена в Приложении М.

По результатам проведенного тестирования системы внутреннего контроля учета расходов по реализации продукции установлено, что система внутреннего контроля находится на среднем уровне, вероятность ошибок, допущенных работниками бухгалтерии предприятия невелика.

Для предварительной оценки эффективности систем внутреннего контроля и учета по расходам и доходам было проведено анкетирование и тестирование по специальным вопросникам (Приложения Н и О).

По результатам проведенной оценки тестов контроля по учету доходов аудитором были выделены как положительные, так и отрицательные моменты ведения бухгалтерского учета на предприятии. Положительным моментом учета является единая учетная политика в части учета доходов от реализации готовой продукции; отрицательными моментами – расценки на готовую продукцию – результат рыночного ценообразования. Риск контроля при этом составил – 50%, с учетом данного риска, произвести осмотр операций по поступлению средств за реализованную продукцию выборочно по наибольшему удельному весу.

В ходе проведенного тестирования аудитором выявлено, что счет 7210 "Административные расходы" ежемесячно проверяется, контроль за формированием себестоимости осуществляет одно и тоже лицо (бухгалтер).

В результате проведенного аудита на предприятии ТОО "КМЗ имени Пархоменко" независимым аудитором в качестве заключения был предоставлен отчет, в котором отражено следующее:

1. В учредительных документах ТОО "КМЗ имени Пархоменко" строго оговорен размер уставного капитала, внесенного учредителями в качестве взносов в виде денежных средств. Изменений в размерах уставного капитала не установлено;

2. Первоначальное сальдо по счетам разделов, отраженных в Главной книге, соответствует данным финансовой отчетности. Счета 6 и 7 разделов Типового плана счетов закрыты верно. Отклонений не установлено;

3. Документальное оформление первичных документов по счетам доходов и расходов соответствуют стандартам бухгалтерского учета;

4. Бухгалтерский учет ведется в соответствии с Типовым планом счетов бухгалтерского учета и Национальными стандартами финансовой отчетности;

5. Производится ежемесячная проверка счетов расходов (составляются сметы);

6. При проверке правильности отражения чистого дохода предприятия в "Отчете о прибылях и убытках" установлено соответствие записям в регистрах бухгалтерского учета. Сумма чистого дохода в отчете о прибылях и убытках сопоставима с дебетовыми и кредитовыми оборотами по счету 5510.

Похожие работы

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

... отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг» 2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг» Общество с ограниченной ответственностью «Ремонт-Юг» ( ...

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

... и цифрах, особое внимание обращается на правильное составление баланса. В целях наиболее эффективного проведения аудита тематику аудита составляют в следующей последовательности: -Аудит расходов -Аудит доходов. д) Составление заключения по результатам аудита. Выполнение аудитором (аудиторской фирмой) договора определяется актом приема-сдачи аудиторского заключения или другого официального ...

0 комментариев