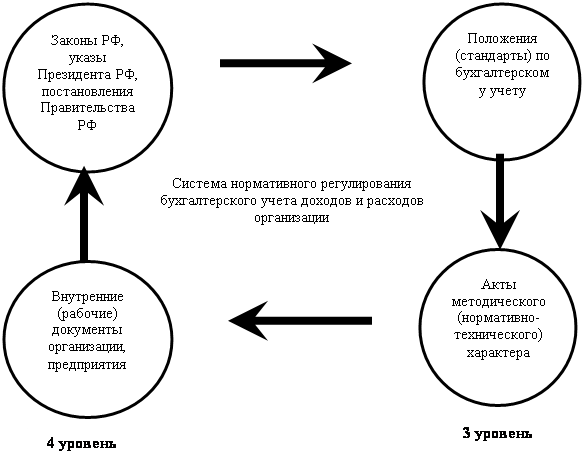

В учетной политике предприятия определен принцип признания доходов по методу начисления

На предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер

В условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия

Реквизиты и подписи сторон

Навигация

На предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер

Учет, аудит и анализ доходов и расходов обычной деятельности (по видам деятельности)

195209

знаков

24

таблицы

3

изображения

7. На предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер.

3.2 Анализ показателей доходов и расходов предприятияВ условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками, работниками. Поэтому эффективное финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию на фиксированный момент времени.

Эффективность деятельности предприятия зависит от его способности приносить прибыль, чистый доход. Для оценки способности предприятия приносить чистый доход используют кроме анализа системы абсолютных показателей доходности, анализ системы относительных показателей доходности (рентабельности) предприятия [26, с.67].

Так как коэффициенты доходности являются важными характеристиками факторной среды формирования дохода (прибыли) предприятия, они являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия. Вертикальный анализ отчета о доходах и расходах позволяет оценить динамику удельного веса каждого из основных элементов совокупного дохода предприятия.

На первоначальном этапе был проведен анализ абсолютных показателей доходности. Первым абсолютным показателем доходности является доход от реализации продукции (работ, услуг).

Определенное влияние на сумму дохода от реализации продукции оказывают изменения остатков нереализованных изделий на складах и товаров отгруженных, находящихся на ответственном хранении у покупателей. Сохранение товарно-материальных запасов или, наоборот, увеличение их влияют в первом случае на рост, во втором - на уменьшение суммы дохода от реализации.

На предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" доход от реализации продукции (работ, услуг) на 1 января 2007 г составляет 868414 тыс. тенге, на 1 января 2008 г - 692601 тыс. тенге, то есть наблюдается снижение этого показателя на 75813 тыс. тенге.

Остатки готовой продукции на рассматриваемом предприятии сократились на 8278 тыс. тенге: на 1 января 2007 г остатки готовой продукции были на сумму 11726 тыс. тенге, а на 1 января 2008 г - 3448 тыс. тенге. Однако снижение остатков готовой продукции не привело к увеличению дохода от реализации продукции (работ, услуг).

Вторым абсолютным показателем доходности является валовой доход.

На предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" за период 2006-2007 года наблюдаются следующие показатели доходности:

1) доход от реализации продукции (работ, услуг):

- на 01.01.2007 года 868414 тыс. тенге;

- на 01.01. 2008 года 692601 тыс. тенге.

2) себестоимость реализованной продукции (работ, услуг):

- на 01.01.2007 года 623083 тыс. тенге;

- на 01.01.2008 года 436899 тыс. тенге.

3) валовой доход:

- на 01.01.2007 года 245331 тыс. тенге (868414 тыс.тг. –623083 тыс.тг.);

- на 01.01.2008 года 255702 тыс. тенге (9692601 тыс.тг.- 436899 тыс.тг.).

Как видно, произошло увеличение валового дохода на 10371 тыс. тенге (255702 тыс.тенге - 245331 тыс.тенге) за счет снижения производственной себестоимости на 175813 тыс. тенге.

Здесь следует отметить, что в промышленных отраслях прирост дохода обеспечить достаточно сложно в результате снижения себестоимости производства из-за большой материалоемкости. В основном это может достигаться вследствие увеличение объема производства.

Следующим абсолютным показателем доходности является прибыль (убыток) за период, который определяется как разность между валовым доходом и расходами периода по формуле:

П = DB - PП , (2),

где, П - прибыль (убыток) за период;

DВ - валовой доход;

РП - расходы периода.

Чем больше величина валового дохода и меньше расходов периода, представляющих собой постоянные затраты, не включаемые в производственную себестоимость реализованной продукции, тем выше прибыль (убыток) за период. Поэтому анализ прибыли (убытка) за период необходимо проводить в неразрывной связи с вышеназванными показателями.

Рассчитаем показатель прибыли (убытка) за период предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко". Для расчета требуются данные валового дохода и расходов периода за период 2006-2007гг. Данные представлены в таблице 9.

Таблица 9 - Данные для расчета прибыли (убытка) за период по предприятию ТОО "Карагандинский машиностроительный завод им.Пархоменко" за период 2006-2007 года

| Показатель | Единицы измерения | На 01.01. 2007 года | На 01.01. 2008 года |

| Валовой доход | тыс.тенге | 245331 | 255702 |

| Расходы периода | тыс.тенге | 112436 | 318901 |

Рассчитанный по формуле 2 показатель прибыли (убытка) за период для предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" составил:

- на 01.01.2007 года 132895 тыс. тенге;

- на 01.01.2008 года – (минус) 63199 тыс. тенге.

Как видно, на 1 января 2008 г получен убыток за период, что произошло за счет увеличения расходов периода.

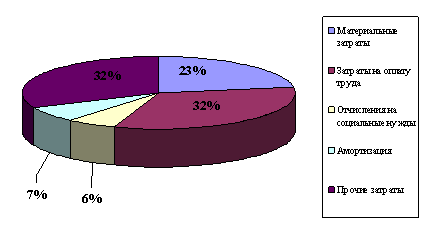

Если проанализировать структуру расходов периода, то можно увидеть, что в 2006 году административные расходы составили 60,3% (67803 : 112436 х 100) от расходов периода, в 2007 году административные расходы составили 91% (290319:318901х100) от расходов периода.

Итак, увеличение административных расходов на 30,7 % в составе расходов периода привело к убытку за период. Поэтому финансовой службе предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" необходимо провести анализ статей общих и административных расходов для их сокращения.

На анализируемом предприятии прибыль (убыток) до налогообложения слагается из прибыли (убытка) за период от продолжаемой деятельности и прибыли (убытка) за период от прекращенной деятельности.

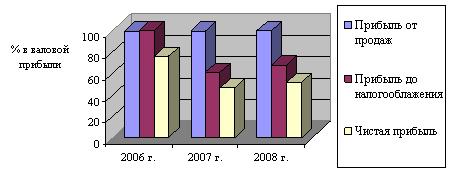

Рассчитанный показатель прибыли (убытка) до налогообложения на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" 01.01.2007 года составляет 136479 тыс. тенге (132895+3584), а на 01.01.2008 года 73197 тыс. тенге (-63199+136396).

В данном случае прибыль (убыток) до налогообложения имеет тенденцию к снижению на 63282 тыс. тенге (136479- 73197). Это произошло за счет полученного убытка на 01.01.2008 г в размере 63199 тыс. тенге, хотя прочие доходы увеличились на 132812 тыс. тенге (136396-3584).

Прибыль (убыток) за период от продолжаемой деятельности после налогообложения рассчитывается как разность между прибылью (убытком) до налогообложения и корпоративным подоходным налогом. Этот показатель для рассматриваемого предприятия на 01.01.2007г имеет значение 85142 тыс. тенге (136479-51337) на 01.01.2008г - 11000 тыс. тенге. Его снижение обусловлено уменьшением прибыли (убытка) до налогообложения.

Так как предприятие не имеет прибыли (убытка) от прекращенной деятельности, то итоговая прибыль (убыток) за период имеет то же значение, что и предыдущий показатель.

Итак, итоговая прибыль (убыток) за период анализируемого предприятия на 01.01.2007 года составляет 85142 тыс. тенге, на 01.01.2008 г- 11000 тыс. тенге.

Уменьшение итоговой прибыли (убытка) за период на 74142 тыс. тенге на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" связано со снижением дохода от реализации на 175813 тыс. тенге и с увеличением расходов периода на 206465 тыс. тенге.

Таким образом, именно снижение дохода от реализации и повышение расходов периода оказало значительное влияние на финансовый результат рассматриваемого предприятия за 2007 год, хотя за рассматриваемый период на предприятии наблюдалось также снижение себестоимости продукции и увеличение прочих доходов.

Абсолютные показатели доходности можно отнести к показателям экономического эффекта. Эффективность деятельности предприятия измеряется путем сопоставления результатов производства (эффекта) с затратами или примененными ресурсами. Сопоставляя полученный эффект (доход, продукция) с авансированными или потребленными ресурсами (затратами), можно определить ряд показателей эффективности деятельности предприятия. В качестве разновидностей показателей эффективности деятельности предприятия можно рассматривать относительные показатели доходности (рентабельности) предприятия.

Относительные показатели доходности есть показатели доходности (рентабельности), характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их доходное (прибыльное) использование. Они измеряют доходность предприятия с различных позиций и группируются в соответствие с интересами участников экономического процесса, рыночного обмена [27, с.521].

Таким образом, показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д.

Экономический смысл показателей рентабельности заключается в определении, сколько денежных единиц чистого дохода (прибыли) приходится на денежную единицу: капитала; выручки; себестоимости [26, с.69].

Различают три группы показателей рентабельности:

а) общих активов (авансированного, совокупного капитала) и их отдельных элементов;

б) продукции;

в) показатели доходности, рассчитываемые на базе чистого притока денежных средств.

Уровень доходности активов играет важную роль в принятии инвестиционных решений на предприятии, а также в финансовом планировании, координации, оценке и контроле хозяйственной деятельности и ее результатов.

Уровень доходности общих активов (авансированного, совокупного капитала) рассчитывается по формуле:

![]() (3),

(3),

где, Чд – чистый доход;

Оа – общие активы (валюта баланса) [28, с163].

По данным анализируемого предприятия коэффициент доходности всего капитала предприятия характеризуется данными, приведенными в таблице 10.

Таблица 10 - Уровень доходности авансированного капитала (общих активов), в % по предприятию ТОО "Карагандинский машиностроительный завод им.Пархоменко"

| Показатели | 2006 г | 2007 г | Отклонения |

| Чистый доход, тыс. тенге | 85142 | 11000 | -74142 |

| Общие активы (авансированный, совокупный капитал = валюта баланса) | 576364 | 632921 | +56557 |

| Уровень доходности общих активов (авансированного капитала), % | 14,77 | 1,74 | -13,03 |

Уровень доходности общих активов (авансированного капитала) в 2007 году уменьшился по сравнению с 2006 годом на 13,03 пункта и составил 1,74%.

На практике широко применяется такой показатель как доходность текущих активов. Он показывает, сколько дохода получает предприятие с одного тенге, вложенного в текущие активы:

ДТА = ![]() , (4),

, (4),

где, ЧД - чистый доход;

ТА - средняя величина текущих активов.

Для рассматриваемого предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко":

ДТА = 85142:191884 = 0,44 - на 01.01.2007 г;

ДТА = 11000:313368=0,04 - на 01.01.2008 г.

Как видно из расчетов, доходность текущих активов имеет тенденцию к снижению. Если на 1 января 2007 г рассматриваемое предприятие с одного тенге, вложенного в краткосрочные активы, получило 44 тиын дохода, то на 1 января 2008 г - 4 тиын дохода.

Для предприятий, работающих на правах акционерных компаний, основным показателем оценки степени доходности вложенных капиталов, т.е. эффективности использования акционерного капитала, принято считать процентное отношение чистого дохода предприятия к его собственному капиталу. Этот показатель называется ставкой или коэффициентом доходности собственного капитала. Определяется по формуле:

(5),

(5),

где, Дск - доходность собственного капитала;

ЧД - чистый доход;

СК - собственный капитал.

Для предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" рассчитанный по формуле 5 показатель составил:

1) За 2006 год - Дск = 1,03;

2) За 2007 год - Дск = 0,07.

Полученные значения говорят, что на один тенге вложенный собственниками предприятия, получено в 2006 году - 1,03 тенге, а в 2007 году - 7 тиын дохода. Как мы видим, произошло снижение этого показателя, что отрицательно характеризует эффективность деятельности предприятия.

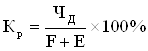

Важным относительным показателем доходности является уровень доходности производственных основных средств, исчисляемый как отношение чистого дохода к средней стоимости основных средств и остатков краткосочных активов.

(6),

(6),

где, ЧД - чистый доход;

F - средняя стоимость основных средств;

Е - среднегодовая стоимость товарно-материальных средств.

По данным предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" рассчитаем эти показатели и определим их влияние на изменение уровня доходности производственных основных средств в таблице 11.

Таблица 11 - Показатели, влияющие на изменение уровня доходности производственных основных средств ТОО "Карагандинский машиностроительный завод им.Пархоменко"

| Показатели | Символы | 2006 год | 2007 год |

| Чистый доход, тыс. тенге | ЧД | 85142 | 11000 |

| Доход от реализации продукции, тыс. тенге | Др | 868414 | 692601 |

| Среднегодовая стоимость основных средств, тыс. тенге | F | 280285 | 254615 |

| Среднегодовая стоимость краткосрочных активов, тыс. тенге | Е | 90396 | 44979 |

| Среднегодовая стоимость производственных основных средств, (стр.3,стр.4), тыс. тенге | F+E | 370654 | 299594 |

| Коэффициент фондоемкости продукции (стр.3, стр.2) | fe | 0,3228 | 0,3676 |

| Коэффициент закрепления краткосрочных активов (стр.4, стр.2) | Кз | 0,1041 | 0,0649 |

| Коэффициент рентабельности реализованной продукции (стр. 1, стр.2) тенге | Кпр | 0,098 | 0.01588 |

| Коэффициент рентабельности производствен-ных основных средств (стр.1, стр.5) х 100% | Кр | 22,97 | 3,67 |

Согласно таблице 11, расчет относительных показателей для рассматриваемого предприятия показывает его низкую эффективность и доходность.

Проведенный анализ эффективности деятельности предприятия показал, что в целом результаты анализа доходности деятельности предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" в 2006–2007 годах неутешительные. По всем показателям эффективности деятельности наметилась негативная тенденция к снижению, что отрицательно характеризует способность предприятия приносить доход.

Для нормализации эффективности деятельности руководству предприятия необходимо разработать программу, позволяющую выявить внутренние резервы для более высокой отдачи на вложенные средства.

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Если предприятие получает чистый доход, оно считается рентабельным.

Но как не допустить "сползания" намерений предприятий к получению дохода любой ценой? Как разумно ограничить их в этом стремлении? Ведь сегодня предприятие может увеличить чистый доход не только за счет лучшей работы, роста объема производства нужной продукции и снижения ее себестоимости, но и за счет рентабельной продукции, произвольного увеличения цен на изделия без соответствующего повышения качества и т. п.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную доходность.

Существует много факторов, влияющих на уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно – хозяйственной деятельности предприятий.

Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, работ, услуг, себестоимость и рентабельность производства.

Изучение общих и отраслевых факторов показало, что предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко" подвержено экономическим, социальным, техническим, экологическим факторам риска, для снижения которых: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, совершенствование организации производства и труда, передача объектов социально-культурного назначения местной власти, проведение мероприятий по соблюдению экологических нормативов.

Предприятию ТОО "Карагандинский машиностроительный завод им.Пархоменко" необходимо пересмотреть финансовую политику, которая должна быть направлена на повышение рентабельности продукции, снижение фондоемкости продукции.

Для предотвращения банкротства предприятию ТОО "Карагандинский машиностроительный завод им.Пархоменко" необходимо предпринять, прежде всего, следующие шаги:

- продажа части недвижимого имущества;

- увеличение уставного капитала;

- разработка и осуществление программы сокращение затрат;

- улучшение управления активами.

Также предприятию ТОО "Карагандинский машиностроительный завод им.Пархоменко" следует определить направления использования чистого дохода, так как чистый его доход отчетного года в течение пяти лет покрывает убытки предыдущего года.

3.3 Пути повышения доходности и рентабельности предприятияПоскольку в ходе аудиторской проверки установлено, что на предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер, следует в качестве направлений совершенствования учета предприятию рекомендовать наладить систему внутреннего контроля на предприятии.

Согласно статьи 24 Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28 февраля 2007 года, организации для обеспечения соблюдения законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, учетной политики, эффективного проведения операций, включая меры по сохранности активов, предотвращению и выявлению случаев хищения и ошибок при ведении бухгалтерского учета и составлении финансовой отчетности, вправе организовывать внутренний контроль [2].

Таким образом, в целях обеспечения соблюдения законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, учетной политики, эффективного проведения операций, включая меры по сохранности активов, предотвращению и выявлению случаев хищения и ошибок, при ведении бухгалтерского учета и составлении финансовой отчетности, субъект имеет право организовывать внутренний контроль.

Внутренний контроль — это контроль за составлением и ведением бухгалтерского учета и финансовой отчетности, осуществляемый постоянно силами специализированного отдела, создаваемого в структуре организации [4, с.75].

При определении задач, которые ставятся перед службой внутреннего аудита, должны быть учтены признаки, отличающие внутренний аудит от ревизии и внешнего аудита.

Задачи, стоящие перед внутренним аудитом, можно сформулировать следующим образом:

- периодический контроль за финансово-хозяйственной деятельностью головной организации и ее филиалов;

- анализ хозяйственной и финансовой деятельности и оценка экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля головной организации и ее филиалов. Решение этой задачи позволяет повысить эффективность деятельности отдельных обособленных подразделений и всей организации в целом, что даст возможность в полной мере выполнить основную цель, поставленную перед службой внутреннего аудита;

- проведение семинаров, повышение квалификации и обучение персонала, оказание помощи кадровой службе в подборе и тестировании бухгалтерского персонала головной организации и ее филиалов;

- научная разработка, издание методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу финансово-хозяйственной деятельности, аудиту, хозяйственному праву, информационное обслуживание головной организации и ее филиалов;

- консультирование по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетинг оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий;

- компьютеризация бухгалтерского учета, составления отчетности, расчетов по налога обложению, анализа хозяйственной деятельности, аудита и т.д.;

- взаимодействие с внешними аудиторами, представителями налоговых органов и других контролирующих органов.

В результате проверки, анализа и консультирования со стороны службы внутреннего аудита организация будет не только подготовлена к проверке внешними аудиторами, налоговой инспекцией и другими органами внешнего контроля, но и своевременно устранит возможные нарушения в учетной системе.

Для разработки руководством предприятия действий по повышению эффективности деятельности предприятия необходимо:

- оценить динамику показателей рентабельности предприятия и определить факторы, влияющие на эти показатели;

- выявить и изучить причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно – хозяйственной деятельности предприятия;

- выявить пути возможного увеличения дохода и рентабельности предприятия.

Следует заметить, что по мере формирования цивилизованных рыночных отношений, ликвидации дефицита, монополии отдельных производителей у предприятий останется лишь один путь увеличения чистого дохода – увеличение объема выпуска продукции, работ, услуг, снижение затрат на их производство.

Наиболее изученные факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов.

Это, прежде всего:

- совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

- повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

- индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а, следовательно, - росту дохода. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых видов производства и вовлечение в производство новых ресурсов.

Снижение себестоимости должно стать главным условием роста доходности и рентабельности производства.

Поиск резервов для повышения эффективности использования всех видов имеющихся ресурсов - одна из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа. Существуют резервы увеличения чистого дохода и рентабельности. К ним относятся: увеличение объема производства и реализации продукции (работ, услуг), снижение их удельной себестоимости и повышение качества.

Важнейшим фактором роста доходов являются рост объема производства и реализации продукции (работ, услуг), внедрение научно-технических разработок, а, следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции (работ, услуг). В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник денежных накоплений предприятий - выручка от реализации продукции (работ, услуг), а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции (работ, услуг). Поэтому важная задача каждого предприятия - получить больше дохода при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции (работ, услуг), отражается на величине дохода, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции (работ, услуг).

Получить чистый доход предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т. е. удовлетворяют общественные потребности. Соподчиненность этих двух целей – удовлетворение потребности и получение дохода – следующая. Нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности. Потребности в свою очередь подразделяются на: потребности и платежеспособные потребности. Необходимо произвести продукт, который удовлетворяет потребности и при том по такой цене, которая удовлетворила бы платежеспособные потребности. А приемлемая цена возможна только в том случае, когда предприятие выдерживает определенный уровень расходов, когда потребляемые ресурсы, затраты меньше, чем полученная выручка, т. е., когда предприятие работает с прибылью.

Итак, предприятие в условиях рынка в своем стремлении улучшить показатели эффективности деятельности обладает четырьмя степенями свободы:

- установление цен;

- формирование затрат;

- формирование объемов продукции (работ, услуг);

- выбор номенклатуры и ассортимента продукции (предоставляемых услуг).

Но этими же степенями свободы обладают и все другие участники рынка, и поэтому каждое предприятие должно учитывать не только свое поведение на рынке, но и поведение конкурентов. В условиях рынка производители продукции (работ, услуг) соревнуются за то, чтобы наиболее полно удовлетворить потребности покупателей, потребителей в широком смысле слова, только, в этом случае они могут процветать как производители продукции (работ, услуг).

Благополучие предприятия в финансовой области обеспечивается за счет действия как внешних, так и внутренних факторов, причем для предпринимателя особое значение приобретают, прежде всего, внешние обстоятельства, которые он изменить не может и вынужден к ним приспосабливаться. Внутренние возможности предприятия используются таким образом, чтобы эффективно задействовать внешние факторы.

Анализ внешней среды служит инструментом, при помощи которого руководство контролирует внешние по отношению к предприятию факторы с целью предвидеть потенциальные опасности и вовремя задействовать вновь открывающиеся возможности.

Изучение внешней среды позволяет предприятию своевременно спрогнозировать появление рыночных опасностей, подготовить ситуационные планы на случай возникновения непредвиденных обстоятельств, разработать стратегию, которая позволит предприятию достигнуть поставленных целей и превратить потенциальные угрозы в выгодные возможности.

Внешняя среда – это все те внешние факторы, которые влияют на деятельность предприятия и, в свою очередь, испытывают на себе его воздействие. К ним относятся географические, международные, национальные, политические, правовые, экономические, социальные и другие факторы. В последнее время все более важное значение приобретают сбыт, реклама, продвижение товара. Эти показатели занимают одно из центральных мест в анализе. Предприятие может рассчитывать на успех на рынке только в том случае, если оно имеет активных и компетентных реализаторов ее товаров и услуг, агрессивную, творчески разработанную рекламу, целостную систему продвижения товаров и услуг к покупателю.

Но, конечно, самое главное в улучшении эффективности деятельности – повышение рентабельности. Поэтому постоянный контроль за доходами от всех направлений деятельности, разных товаров и услуг является важной функцией управления. Руководители предприятий, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло повышения рентабельности производства, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и, в конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода.

Заключение

Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы:

Похожие работы

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

... отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг» 2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг» Общество с ограниченной ответственностью «Ремонт-Юг» ( ...

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

... и цифрах, особое внимание обращается на правильное составление баланса. В целях наиболее эффективного проведения аудита тематику аудита составляют в следующей последовательности: -Аудит расходов -Аудит доходов. д) Составление заключения по результатам аудита. Выполнение аудитором (аудиторской фирмой) договора определяется актом приема-сдачи аудиторского заключения или другого официального ...

0 комментариев