В учетной политике предприятия определен принцип признания доходов по методу начисления

На предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер

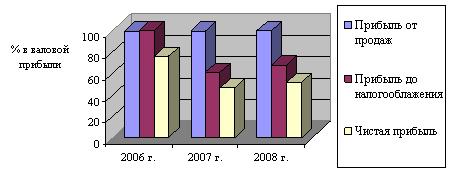

В условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия

Реквизиты и подписи сторон

Навигация

Реквизиты и подписи сторон

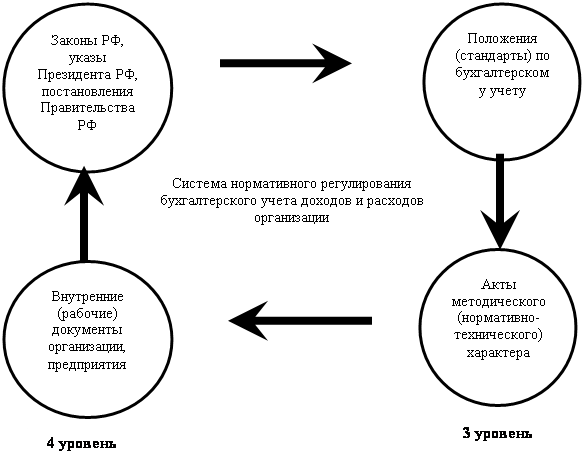

Учет, аудит и анализ доходов и расходов обычной деятельности (по видам деятельности)

195209

знаков

24

таблицы

3

изображения

8. Реквизиты и подписи сторон

Исполнитель: Заказчик:

ТОО " Аудит +" ТОО "Кар.маш.завод им.Пархоменко"

Приложение 9 Процедуры оценки аудиторского риска

Модель аудиторского риска

![]()

где DR – риск не обнаружения, DAR – приемлемый аудиторский риск, IR – неотъемлемый аудиторский риск, CR – риск внутреннего контроля.

Таблица оценки аудиторского риска

| Показатель модели | Сущность | Область исследования | Оценка для ТОО "Кар.маш.завод им.Пархоменко" | Примечание | |

| IR – неотъемлемый аудиторский риск | Подверженность финансовой отчетности существенным погрешностям при условии отсутствия внутреннего контроля | 1.Характер деятельности предприятия. 2. Честность администрации. 3. Мотивы поведения клиента. 4. Профессионализм. | 50% | Во многих ситуациях хозяйственной деятельности, администрация допускает некоторые изменения финансовой отчетности. Сальдо многих бухгалтерских счетов требуют предположительных исчислений. | |

| CR – риск внутреннего контроля | Риск, который заключается в том, что ошибки в остатках счетов или видах операций могут быть существенными до выявления или исправления их с помощью систем учета и внутреннего контроля. | Оценка эффективности систем учета и внутреннего контроля, направленных на предотвращение, выявление и исправление существенных искажений. | 30% | - отсутствие списка лиц, имеющих право подписи первичных документов. - увольнение и перемещение материально ответственных лиц осуществляется без согласования с гл. бухгалтером ТОО; - при увольнении или переводе работников в распорядительные документы не вносятся изменения. | |

| DR – риск не обнаружения | Риск, который аудитор готов взят на себя в той степени, в какой он рискует не |

| 0,33 | ||

| DAR – приемлемый аудиторский риск | Включает в себя три риска: неотъемлемый риск, риск внутреннего контроля и риск не обнаружения. | Существенность несоответствия финансовой отчетности: 1. Есть неточности, но они не влияют на принятие решений – несущественность – 5%. 2. Суммы являются существенными, но не показывают общего влияния на финансовую отчетность в целом – 10%. 3. Суммы не только существенны, но и часто встречаются, что под вопрос ставится объективность финансовой отчетности в целом –20%. | 5% | Все формы финансовой отчетности ТОО "Кар.маш.завод им.Пархоменко" соответствуют МСФО 1, но имеются подчистки и исправления. | |

Приложение 10

Общий план аудиторской проверки

Проверяемая организация ТОО "Карагандинский машиностроительный завод им.Пархоменко"

Период аудита с 16.02.2008 по 03.03.2008

Количество человеко-часов 60

Риск необнаружения – 0,33%

Аудитор Шувалова М.Ф.

| № п/п | Сегмент аудита | Сроки проведения | Исполнители |

| 1 | Учредительные и другие общие документы предприятия | 16.02.08 - 18.02.08 | Шувалова М.Ф. |

| 2 | Учетная политика предприятия | 20.02.08 – 22.02.08 | Шувалова М.Ф. |

| 3 | Анализ и оценка организации системы учета и внутреннего контроля, знакомство с общим порядком ведения учета доходов и расходов | 23.02.08 - 27.02.08 | Шувалова М.Ф. |

| 4 | Проверка бухгалтерского учета доходов и расходо | 27.02.08 – 02.03.08 | Шувалова М.Ф. |

| 5 | Оформление результатов проверки | 03.03.08 | Шувалова М.Ф. |

Приложение 11

Программа проведения аудита расходов по реализации продукции и оказанию услуг

| Перечень процедур | Проверяемые источники информации |

| 1.Проверка данных регистров учета расходов по реализации и сверка их со счетами Главной книги | Ведомость к журналу-ордеру 14, журнал-ордер 14, машинограммы, Главная книга. |

| 2.Выборочная проверка правильности оформления отгрузочных документов и их отражения в учете | Счета-фактуры, накладные, машинограммы. |

| 3.Проверка своевременности и полноты списания расходов по реализации | Расчеты по фактически реализованным видам продукции |

| 4.Проверка правильности корреспонденции счетов по учету расходов по реализации продукции | Ведомость к журналу-ордеру 14, журнал-ордер 14, машинограммы, Главная книга. |

Аудитор Шувалова М.Ф.

Приложение 12

Анкета тестов оценки системы внутреннего контроля учета расходов по реализации продукции

| Объект исследования | Результат проверки | Выводы |

| 1.Соблюдается ли график документооборота по учету реализации продукции | Первичные документы сдаются в бухгалтерию с опозданием на один день | Искажение периода в отчетности не велико |

| 2. Проверяется ли соответствие записей аналитического и синтетического учета расходов по реализации | Ежемесячно | Необходимо произвести выборочную проверку |

| 3. Датируются ли счета-фактуры по реализации продукции днем отгрузки | Датируются своевременно | Объем реализации продукции не искажен |

| 4. Соблюдается ли соответствующий порядок списания расходов по реализации | Соблюдается | Вероятность ошибок не велика |

Приложение 13

Аудиторские тесты оценки контроля по учету доходов

на ТОО "Карагандинский машиностроительный завод им.Пархоменко"

| Направления и вопросы Контроля | Ответы | ||

| Да | Нет | Примечание | |

| 1.Условия Контролируются ли доходы, полученные за реализованную продукцию за наличный расчет? | + | Применение контрольно-кассового аппарата (ККА) Фискальные чеки) | |

| 2.Полнота Пронумерованы ли фискальные чеки? | + | Автоматически сквозная нумерация | |

| 3.Утверждение Обоснованы ли цены на готовую продукцию? | + | Цены формируются под влиянием спроса на данный товар | |

| 4.Точность Сопоставляется ли размер полученной выручки с фискальными чеками? | + | Ведется книга кассира-операциониста. Ежемесячно сверяется выручка с данными по кассе | |

| 5.Проверяется ли соответствие данных первичного аналитического и синтетического учета доходов за реализованную продукцию? | + | Ежемесячно производится сверка сумм итоговой выручки | |

| 6.Учет. Имеется ли единая учетная политика в части учета доходов? | + | Доходы учитываются по мере оплаты реализованной продукции | |

| 7.Проверяются ли записи аналитического и синтетического учета дохода за реализованную продукцию и утверждаются главным бухгалтером? | + | Главный бухгалтер осуществляет проверку записей, как по аналитическому, так и синтетическому учету доходов | |

| Вопросы тестирования | Ответы | ||

| Да | Нет | Примечания | |

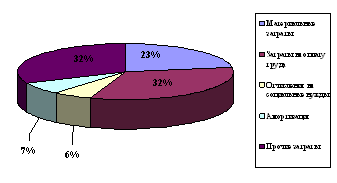

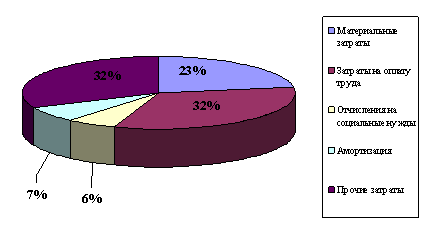

| 1.Соблюдается ли учетная политика в части учета затрат на производство продукции: - Неизменность выбранного в начале проверяемого периода метода учета затрат, его соответствия нормативным документам - Правильность разграничения и отнесения затрат по отчетным периодам - Правильность начисления износа по основным средствам | + + + + | На себестоимость реализованной продукции относятся следующие статьи: - Материальные затраты; - Оплата труда; - Социальный налог; - Расходы периода - общие и административные расходы - расходы по реализации Износ по основным средствам | |

| 2.Разработана ли характерная корреспонденция счетов по учету расходов? | + | Корреспонденция счетов по учету расходов разработана | |

| 3.Проверяется ли правильность составления бухгалтерских проводок по учету расходов? | + | Проверяется главным бухгалтером | |

| 4.Ведется ли синтетический и аналитический учет по учету расходов? | + | Ежемесячная проверка синтетических счетов 7010,7110,7210 (субсчета) | |

| 5.Проверяется ли соответствие данных Главной книги данным баланса? | + | Данные баланса соответствуют данным Главной книги | |

Похожие работы

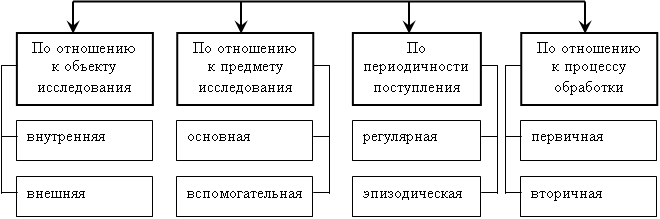

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

... отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг» 2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг» Общество с ограниченной ответственностью «Ремонт-Юг» ( ...

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

... и цифрах, особое внимание обращается на правильное составление баланса. В целях наиболее эффективного проведения аудита тематику аудита составляют в следующей последовательности: -Аудит расходов -Аудит доходов. д) Составление заключения по результатам аудита. Выполнение аудитором (аудиторской фирмой) договора определяется актом приема-сдачи аудиторского заключения или другого официального ...

0 комментариев