В учетной политике предприятия определен принцип признания доходов по методу начисления

На предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер

В условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия

Реквизиты и подписи сторон

Навигация

В условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия

Учет, аудит и анализ доходов и расходов обычной деятельности (по видам деятельности)

195209

знаков

24

таблицы

3

изображения

1. В условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия.

Доходы – это увеличение экономических ресурсов путем притока или роста активов, либо путем уменьшения обязательств, в результате обычной деятельности предприятия.

Расходы – это уменьшение активов, либо возникновение обязательств в результате производственно-хозяйственной деятельности предприятия.

Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определенный период.

По источникам получения доходы подразделяются на доходы от реализации продукции и оказания услуг, доходы от финансовой деятельности, доходы по чрезвычайным статьям. В бухгалтерском учете существует разделение доходов на доходы от обычных видов деятельности субъекта, в том числе доходы от реализации продукции и оказания услуг, вознаграждения, дивиденды, роялти и прочие доходы. Для целей налогового учета применяются понятия совокупный доход и налогооблагаемый доход.

Расходы подразделяются на производственные и непроизводственные. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты, которые в денежном выражении составляют себестоимость произведенной продукции. К непроизводственным относятся расходы, которые не связаны с реализацией продукции и в себестоимость не включаются.

Также, в учете расходы предприятия делят на текущие расходы, отражаемые в отчете о прибылях и убытках и отложенные, отражаемые в бухгалтерском балансе.

Напрямую зависимость предприятия от величины доходов и расходов выражается в финансовом результате деятельности предприятия, который может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами).

2. К принципам учета доходов и расходов относятся:

- порядок признания доходов и расходов в бухгалтерском учете;

- порядок определения налогооблагаемой прибыли;

- принципы отражения доходов и расходов в финансовой отчетности предприятия.

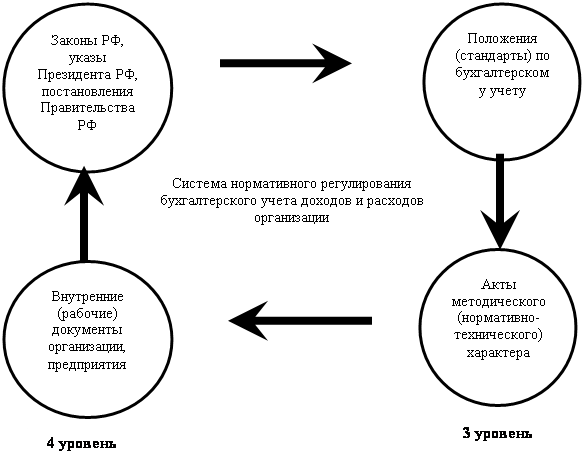

Доходы признаются в бухгалтерском учете в соответствии с Разделом 5 Национального стандарта финансовой отчетности №1 от 21 июня 2007 года, который определяет условия признания дохода, т.е. поступления экономических выгод от основной деятельности предприятия, приводящее к увеличению собственного капитала (кроме вкладов акционеров). В финансовой отчетности доход отражается тогда, когда товар (готовая продукция) отгружен и при этом право собственности перешло к покупателю. Признание дохода по стадии завершенности называется методом "по мере готовности".

Специального стандарта, определяющего принципы учета расходов среди МСФО нет, но существуют стандарты, косвенно регулирующие принципы учета расходов предприятия, например, МСФО 2 "Запасы", который устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции.

Порядок признания расходов, согласно НСФО и МСФО во многом зависит от признания дохода в соответствии с принципом сопоставимости доходов и расходов. Следовательно, расходы, связанные с получением соответствующего дохода, признаются в финансовой отчетности в момент признания дохода.

Кроме действующих законодательных актов в области бухгалтерского учета порядок признания доходов и расходов предприятия регулирует налоговое законодательство.

3. Учет доходов и расходов является необходимым и значимым и находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение обязательств предприятия, своевременность всех расчетов и выплат.

Необходимость учета доходов и расходов определятся также тем, что за недостоверное отражение информации о доходах и расходах Налоговым и Административным Кодексом Республики Казахстан предусмотрена ответственность.

Целью бухгалтерского учета доходов и расходов является правильное соблюдение и отражение доходов и расходов от совершаемых операций в соответствии с действующим законодательством Республики Казахстан.

В условиях рыночных отношений необходимо анализировать финансовое состояние предприятия. Целью анализа доходности и рентабельности является выявление абсолютной и относительной эффективности деятельности предприятия.

4. В результате исследования действующей практики учета доходов и расходов на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" было установлено, что в учетной политике предприятия определен принцип признания доходов по методу начисления.

Для отражения доходов предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" предназначены счета подраздела 6010 "Доход от реализации продукции и оказания услуг". В бухгалтерии предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" полученные доходы от основной деятельности и прочие доходы отражаются в учетных аналитических регистрах по кредиту счетов подраздела 6000 "Доход от реализации продукции и оказания услуг" в журнале – ордере № 11, подраздела 6200 "Прочие доходы" в журнале ордере № 12. В учетных регистрах, а именно в журнале – ордере 11 правильно отражен доход. Записи по счетам раздела 6 "Доходы" соответствуют записям в Главной книге и в "Отчете о прибылях и убытках".

5. При учете себестоимости реализованной продукции применяют счета подраздела 7000 "Себестоимость реализованной продукции и оказанных услуг". При проверке счета 7010 "Себестоимость реализованной продукции и оказанных услуг" установлено соответствие данных с данными журнала-ордера 14 по кредиту данного счета и Главной книгой.

6. Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о прибылях и убытках, который составляется на основании данных, отраженных на счетах разделов 6 "Доходы" и 7 "Расходы" рабочего плана счетов. Отражение чистого дохода предприятия в "Отчете о прибылях и убытках" соответствует записям в регистрах бухгалтерского учета.

Налоговый учет расходов в ТОО "Карагандинский машиностроительный завод им.Пархоменко" ведется на основании данных бухгалтерского учета и в соответствии с Налоговым кодексом Республики Казахстан.

7. Проведенная аудиторская проверка доходов и расходов предприятия позволила выявить следующее:

- бухгалтерский учет ведется в соответствии с Типовым планом счетов бухгалтерского учета и Национальными стандартами финансовой отчетности;

- первоначальное сальдо по счетам разделов 6 и 7, отраженных в Главной книге, соответствует данным финансовой отчетности. Счета 6 и 7 разделов Типового плана счетов закрыты верно. Отклонений не установлено;

- документальное оформление первичных документов по счетам доходов и расходов соответствуют стандартам бухгалтерского учета;

- производится ежемесячная проверка счетов расходов (составляются сметы);

- при проверке правильности отражения чистого дохода предприятия в "Отчете о прибылях и убытках" установлено соответствие записям в регистрах бухгалтерского учета. Сумма чистого дохода в отчете о прибылях и убытках сопоставима с дебетовыми и кредитовыми оборотами по счету 5510.

- на предприятии ТОО "КМЗ имени Пархоменко" отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер.

8. В качестве рекомендации по совершенствованию учета предприятию было предложено наладить систему внутреннего контроля, которая представляет собой контроль за составлением и ведением бухгалтерского учета и финансовой отчетности, осуществляемый постоянно силами специализированного отдела, создаваемого в структуре организации.

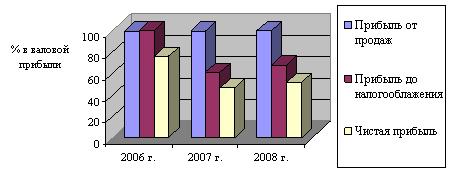

9. Эффективность деятельности предприятия зависит от его способности приносить прибыль, чистый доход. Для оценки способности предприятия приносить чистый доход используют систему абсолютных показателей доходности, так как они являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия: доход от реализации продукции, валовой доход, доход от основной деятельности, чистый доход. Последний является результирующим показателем абсолютной доходности.

Чистый доход анализируемого предприятия на 01.01.2007 года составляет 85142 тыс. тенге, на 01.01.2008 г - 11000 тыс. тенге. Уменьшение чистого дохода на 74142 тыс. тенге на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" связано со снижением дохода от реализации на 175813 тыс. тенге и с увеличением расходов периода на 206465 тыс. тенге.

Таким образом, именно снижение дохода от реализации и повышение расходов периода оказало значительное влияние на финансовый результат рассматриваемого предприятия за 2007 год, хотя за рассматриваемый период на предприятии наблюдалось также снижение себестоимости продукции и увеличение дохода от неосновной деятельности.

10. В качестве показателей эффективности деятельности предприятия рассматриваются относительные коэффициенты доходности предприятия, т.е. показатели рентабельности.

Все рассчитанные показатели рентабельности на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" имеет устойчивую тенденцию к снижению, что показывает его низкую эффективность и доходность.

Изучение общих и отраслевых факторов показало, что предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко" подвержено экономическим, социальным, техническим, экологическим факторам риска, для снижения которых: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, совершенствование организации производства и труда, передача объектов социально-культурного назначения местной власти, проведение мероприятий по соблюдению экологических нормативов.

11. Проведенный анализ эффективности деятельности предприятия показал, что в целом результаты анализа доходности деятельности предприятия ТОО "Карагандинский машиностроительный завод им.Пархоменко" в 2005–2007 годах неутешительные. По всем показателям эффективности деятельности наметилась негативная тенденция к снижению, что отрицательно характеризует способность предприятия приносить доход.

Для нормализации эффективности деятельности руководству предприятия необходимо разработать программу, позволяющую выявить внутренние резервы для более высокой отдачи на вложенные средства.

К основным направлениям данной программы можно отнести снижение себестоимости, которое должно стать главным условием роста доходности и рентабельности предприятия. Также важной функцией управления, положительно влияющей на рост доходов, может быть обеспечение постоянного контроля над доходами от всех направлений деятельности предприятия.

Таким образом, основным роста доходности и эффективности деятельности ТОО "Карагандинский машиностроительный завод им.Пархоменко" является изменение финансовой политики предприятия, которая должна быть направлена на повышение рентабельности продукции и снижение ее себестоимости.

Список использованных источников

1. Сурин А.И История экономики и экономических учений. Учебник. - М.: Финансы и статистика, 2005. – 200с.

2. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007 г., №234-III

3. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999 – 174с.

4. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. – Алматы: ТОО Издательство LEM, 2007 – 420с.

5. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

6. О налогах и других обязательных платежах в бюджет Кодекс Республики Казахстан от 12.06.2001 г. № 209-II (с изменениями и дополнениями). - Алматы: БИКО, 2007 г.

7. Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2006.-472с.

8. Скала В.И., Скала Б.В. Индивидуальный бизнес в Республике Казахстан. – Алматы: ТОО "Издательство LEM", 2005. – 236с.

9. Международные стандарты финансовой отчетности. – Алматы: БИКО, 2004.

10. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005. – 311с.

11. Национальные стандарты финансовой отчетности. – Алматы: ТОО Издательство LEM, 2007.

12. Тулешова Г.К. Финансовый учет и отчетность в соответствии с международными стандартами. Часть 1 – Алматы, 2004. – 270с.

13. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана// Казахстанская правда. Февраль 2008 г.

14. Административное право Республики Казахстан. Общая и особенная части. Алматы: Жеты Жаргы, 1996. – 450с.

15. Об аудиторской деятельности. Закон Республики Казахстан от 20 ноября 1998 года N304-1 (с изменениями и дополнениями).

16. Нурсеитов Э.О. Особенности национального учета и МСФО. – Алматы: Изд-во БИКО, 2004.-300 с.

17. Энциклопедический словарь/ Под ред. И. А. Андриевского. - СПб: Издатели Ф. А. Брокгауз, И. Ф. Ефрон, 1990 - 420с.

18. Типовой План счетов бухгалтерского учета, утвержденный приказом Министра Финансов Республики Казахстан от 23 мая 2007 года №185.

19. Нургалиева Р.Н. Промежуточный финансовый учет. – Караганда, 2003

20. Документооборот по учету денег и расчетов компании. – Алматы: Издательский дом "БИКО", 2006 – 32с.

21. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000.-468с.

22. Абдыкалыков Т.А. Учет и аудит: Учебное пособие. – Алматы: Издательство Казахского Национального Университета имени Аль-Фараби, 2005. – 212с.

23. Международные стандарты аудита в Казахстане – Алматы, 2001.

24. Ажибаева . Аудит: Учебное пособие. – Алматы: Экономика, 2004 – 214с.

25. Дюсембаев К.Ш., Егембердиева С. К., Дюсембаева Е. К. Аудит и анализ финансовой отчетности. – Алматы: Гылым, 1998. – 500 с.

26. Артеменко В.Г., Белендир М.В. Финансовый анализ: Учебное пособие. – М.: Издательство "ДИС", НГАЭиУ, 2000. – 128с.

27. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: "Новое знание", 2000 – 688с.

28. Ковалев А.М. Финансовый анализ – М.: Финансы и статистика, 2001 – 302с.

Приложение 1

Номенклатура выпускаемой продукции ТОО "КМЗ им. Пархоменко" на 2008 год

| № п/п | Наименование продукции | Шифр | Предназначение |

| 1 | Пылеуловитель батарейный циклонный типа ПБЦ 2 | ПБЦ2-15 ПБЦ2-28 ПБЦ2-40 ПБЦ2-55 ПБЦ2-80 ПБЦ2-105 | Предназначен для очистки запыленных газов или воздуха сухим способом от частиц пыли. |

| 2 | Грохоты | ГИЛ32-0,15 ГИЛ32-0,3 ГИТ-11 ГИТ-51 ГСТ-31 ГИТ-0,63*2М ГИТ42М ГИЛ-52 ГИЛ-53 ВП-2 ГИСЛ-62 | Предназначен для подговительного грохочения и рассортировки по крупности сыпучих и щебневых материалов. |

| 3 | Аппарат мокрого пылеулавливания МПР | МПР-15 МПР-25 МПР-35 | Предназначен для окончательной очистки мокрым способом |

| 4 | Грохот цилиндрический | ГЦЛ1 ГЦЛ3 | Предназначен для предварительного грохочения рядового угля |

| 5 | Толкатель шахтный с обычной штангой. | ТЦК8-3,5 ТЦК8-4,0 | Предназначен для обмена шахтных грузовых |

| 6 | Толкатель шахтный с телескопической штангой | ТЦК8-3,5-01 ТЦК8-4,0-01 ТЦК8-5,0-01 ТЦК8-4,5-01 ТЦК8-4,5-01.03 | Предназначен для обмена шахтных вагонеток |

| 7 | Вагонетки шахтные | ВШ8К-900 ВГ-2,5 ВГ-3,3К-900 ВГ-4,0 ВГ-4,5 ВГ-10 ВБ-4,0 | Предназначены для транспортирования угля, руды |

| 8 | Дробилка-грохот Дробилка молотковая | ДГБ-28 ДБ-28 ДМ.00.000 | Предназначена для механизации выработки породы и подготовки угля. Для измельчения твердых малообразивных материалов(загруж.-200мм;выгруж.-0…12мм) |

| 9 | Питатель качающийся, легкого типа ПКЛ-К | ПКЛ-8К ПКЛ-10К ПКЛ-12 | Предназначен для равномерной выдачи неабразивных материалов из бункеров, воронок, др. емкостей в технологические машины или транспортирующие устройства. |

| 10 | Питатель пластинчатый (питатели ПП2-12 – без бункера) | ПП 1-18-60 ПП 1-18-90 ПП 1- 18-120 | Предназначен для транспортирования материала. |

| 11 | Ленты питателей: 1200мм 1800мм 2400мм | 2-12-60 2-12-90 1-18-120 2-24-90 | |

| 12 | Элеватор наклонный транспортирующий: Макс. длина - 30 м Макс. длина – 40м Макс. длина – 40м | ЭНТ4 ЭНТ6 ЭНТ8 | Предназначен для транспортировки сыпучих материалов. |

| 13 | Элеватор ковшовый наклонный обезвоживающий Макс. длина – 30м | ЭО6С-МК ЭО4С-МК | Предназначен для транспортировки сыпучих материалов с обезвоживанием. |

| 14 | Элеватор цепной, высота транспортирования 4,8-40,8м | ЦГ-200 | Предназначен для вертикального транспортирования материала. |

| 15 | Лопата угольная | ||

| 16 | Элеватор ленточный, высота транспортирования 6,3-40м с глубокими ковшами | Л-160 Л-250 Л-315 Л-400 | Предназначен для вертикального транспортирования материала. |

| 17 | Конвейеры ленточные ширина ленты 500-1600мм | Предназначен для непрерывного транспортирования сыпучих материалов и штучных грузов. | |

| 18 | Конвейеры винтовые | Ф200мм Ф300мм | Для транспортирования пылевидных порошкообразных, мелкокусковых насыпных грузов на небольшие расстояния. |

| 19 | Транспортер пластинчатый | В=500мм В=700мм В=1000мм | Для непрерывного транспортирования насыпных и штучных грузов по трассе |

| 20 | Ролики конвейерные, роликоопоры | Ф102мм-Ф159мм | |

| 21 | Вакуумная сушильная камера | Предназначена для сушки пиломатериалов хвойных и лиственных пород; для сушильных процессов в технологиях иных производств | |

| 22 | Сушилка барабанная вращающаяся. | Для сушки и тепловой обработки невзрывоопасных нетоксичных сыпучих материалов | |

| 23 | Запасные части к насосам ЦНС180, ЦНС-300 | ||

| 24 | Запасные части к горно-шахтному оборудованию | ||

| 25 | Художественное литье (фонари, решетки, урны, столбы.) | ||

| 26 | Пружины разных типоразмеров. |

Приложение 2

Счет – фактура № ГП-0000327 от " 15 " 01 2008 г.

Поставщик ТОО "Карагандинский машиностроительный завод им.Пархоменко"

РНН и адрес поставщика: 241100004452, адрес: г.Караганда, ул.Амангельды, 26________

Свидетельство о постановке по НДС: Серия 30305 № 0008400 от 27.04.07г.____________

ИИК поставщика: № 009467763 в АО "Банк ТуранАлем" г. Караганда, БИК 191801301__

Договор (контакта) на поставку товаров № 3516 от 12.12.2007 года___________________

Условия оплаты по договору (контакту) - безналичный расчет__________________

Пункт назначения поставляемых товаров (работ, услуг) г.Караганда, ул.Ударная,29_____

Поставка товаров осуществлена по доверенности без доверенности___________________

Способ отправления самовывоз

Товарно-транспортная накладная № 327 от 15.01.2008 года

Покупатель ТОО Темир Булат

РНН и адрес получателя1900210086 г.Караганда, ул.Ударная, 29

ИИК покупателя №___________________________

| № п/п | Наименование товаров (работ услуг) | Ед изм | Кол-во (объем) | Цена | Стоимость товаров (работ, услуг) без НДС | НДС | Всего стоимость реализа-ции | Акциз | ||

| Ставка | Сумма | Став-ка | Сум-ма | |||||||

| 1 | Колосник ТМЗ 540х255 | шт | 20 | 5230 | 104600 | 13% | 13598 | 118198 | ||

| Всего по счету | 104600 | 118198 | ||||||||

Приложение 3

ТОО "КМЗ им.Пархоменко"

Журнал-ордер № 11

по кредиту счетов подразделов 1320 "Готовая продукция",

1210 "Задолженность покупателей и заказчиков", 6010 "Доход от реализации продукции и оказания услуг", 6020 "Возврат проданной продукции",

3130 "Налог на добавленную стоимость"

за январь 2008 г.

| С кредита счетов Подразделов | 1320 "Готовая продукция" | 1210 "За-должен- ность покупа-телей и заказчи-ков" | 6000 "Доход от реализации продукции и оказания услуг" | 3130 "Налог на добав-ленную стои-мость" | Итого | |

| В дебет Счетов | №1320 | 1210 | №6010 | №6020 | №3130 | |

| 1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков" | 104600 | 13598 | 118198 | |||

| 1030 "Денежные средства на текущих банковских счетах в тенге" | 118198 | 118198 | ||||

| 1010 "Денежные средства в кассе в тенге" | ||||||

| 7010 "Себестоимость реализованной продукции и услуг" | 64800 | 64800 | ||||

| Итого | 64800 | 118198 | 104600 | 13598 | 301196 | |

Приложение 4

ТОО "Карагандинский машиностроительный завод им.Пархоменко"

Журнал – ордер № 14

по кредиту счетов 5510, 5610, 6020, 7010, 7110, 7210, 7320, 7410, 7500, 7600, 7710.

за январь 2008 г.

Приложение 5

ТОО "Карагандинский машиностроительный завод им.Пархоменко"

Аналитические расшифровки данных

за январь 2008г.

к счетам подразделов

6000 "Доход от основной деятельности"

Таблица 1

| №п\п | Счета подразделов | Сальдо на начало месяца | Оборот за месяц | Сальдо на конец месяца |

| А | Б | 1 | 2 | 3 |

| 6010 | 104600 | |||

| 6020 | ||||

| 6030 | ||||

| В конце отчетного периода | Д6010 К5610- 104600 Д6020 К5610 - | |||

| ИТОГО | 104600 | |||

7000 "Себестоимость реализованных товаров (работ, услуг)"

Таблица 2

Таблица 3 Обобщенные аналитические данные по выпуску и реализации готовой продукции

| № | Наименование показателей | Готовая продукция | |

| по плановой себестоимости | По фактической себестоимости | ||

| 1 | Остаток на начало месяца | 26000 | |

| 2 | Поступление на склад готовой продукции | 62250 | 64800 |

| 3 | Прочие поступления материальных запасов | ||

| 4 | ИТОГО (стр. 1+2+3) | 90800 | |

| 5 | Отпущено на сторону готовой продукции | 64800 | |

| 6 | Израсходовано без отражения по реализации | ||

| 7 | Возврат по браку | ||

| 8 | Процентное отношение фактической себестоимости остатка и поступления к плановой себестоимости | ||

| 9 | Остаток на конец отчетного периода (стр.4 - стр.5 - стр. 6 + стр.7) | 26000 | |

Приложение 6

Отчет о прибылях и убытках

Наименование: ТОО "Карагандинский машиностроительный завод им.Пархоменко"

Местонахождение г.Караганда, ул.Амангельды, 26

Дата (год, число, месяц) на 1 февраля 2008г.

Вид деятельности: производство горношахтного оборудования

Орган управления государственным имуществом

Организационно-правовая фора собственности ТОО

Единица измерения - тыс. тенге

| Наименование показателей | Код строки | Сумма |

| Доход от реализации продукции и оказанию услуг | 010 | 104600 |

| Себестоимость реализованной продукции и оказанных услуг | 020 | 64800 |

| Валовая прибыль | 030 | 39800 |

| Доход от финансирования | 040 | |

| Прочие доходы | 050 | 287370 |

| Расходы на реализацию продукции и оказание услуг | 060 | 30815 |

| Административные расходы | 070 | 88078 |

| Расходы на финансирование | 080 | 32000 |

| Прочие расходы | 090 | 135805 |

| Доля прибыли / убытка ассоциированных и совместных организаций, учитываемых по методу долевого участия | 100 | |

| Прибыль (убыток) за период от продолжаемой деятельности | 110 | 40472 |

| Прибыль (убыток) от прекращенной деятельности | 120 | |

| Прибыль / убыток до налогообложения | 130 | 40472 |

| Расходы по корпоративному подоходному налогу | 140 | 4005 |

| Прибыль / убыток за период от продолжаемой деятельности | 150 | 36467 |

| Прекращенная деятельность | 160 | |

| Прибыль /убыток от прекращенной деятельности | 170 | |

| Итоговая прибыль / убыток за период | 180 | 36467 |

Приложение 7

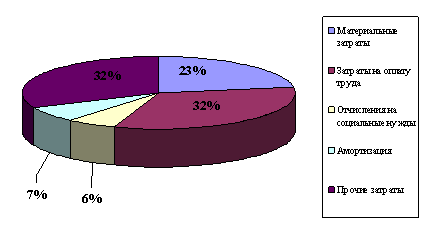

Содержание статей расходов периода ТОО "Карагандинский машиностроительный завод им.Пархоменко"

| № статей | Содержание статей расходов |

| 1 | Оплата труда работников, относящихся к административному персоналу |

| 2 | Оплата труда персонала, занятого в обслуживающих производствах и хозяйствах |

| 3 | Содержание административного аппарата управления, работников, обслуживающих структурные подразделения субъекта, материально-техническое и транспортное обслуживание. В том числе расходы на содержание служебного легкового транспорта и компенсации за использование для служебных поездок личных легковых автомобилей |

| 4 | Расходы на содержание и обслуживание технических средств управления, узлов связи, средств сигнализации, вычислительных центров и других технических средств управления, не относящихся к производству (износ основных средств общехозяйственного назначения; расходы на содержание и текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения) |

| 5 | Затраты по подготовительным работам в добывающих отраслях, если они не относятся к капитальным затратам (т.е. не капитализируются в качестве основных средств) |

| 6 | Содержание дирекции строящегося субъекта, а при отсутствии дирекции - группы технического надзора, а также затраты, связанные с приемкой новых организаций и объектов в эксплуатацию |

| 7 | Расходы по устранению недоделок в проектных и строительно-монтажных работах, повреждений и деформаций, полученных при транспортировке запасов до приобъектного склада, затраты по ревизии (разборке оборудования), вызванные дефектами, и другие затраты |

| 8 | Расходы по созданию и совершенствованию систем и средств административного управления |

| 9 | Оплата услуг банка |

| 10 | Оплата услуг, осуществляемых сторонними организациями по общехозяйственному управлению, в тех случаях, когда штатным расписанием субъекта не предусмотрены те или иные функциональные службы |

| 11 | Расходы на командировки административного персонала управления |

| 12 | Канцелярские, типографские, почтово-телеграфные и телефонные расходы |

| 13 | Представительские расходы |

| 14 | Расходы по содержанию обслуживающих производств и хозяйств (бесплатное предоставление помещений, оплата стоимости коммунальных услуг и т.д.) |

| 15 | Расходы на организованный набор рабочей силы, на обучение кадров, компенсации при увольнении работников, комиссионные расходы |

| 16 | Расходы по аренде основных средств общехозяйственного назначения |

| 17 | Налоги, сборы |

| 18 | Расходы на коммунальные услуги, охрану труда работников, расходы на охрану субъекта, противопожарную охрану, расходы по проведению оздоровительных мероприятий, на содержание совета директоров и другие расходы общехозяйственного характера |

| 19 | Сверхнормативные потери, порча и недостачи товарно-материальных запасов на складах и другие непроизводительные расходы и потери |

| 20 | Доплаты в случае временной утраты трудоспособности до среднего заработка |

| 21 | Единовременные вознаграждения, связанные со стажем работы на предприятии непроизводственным работникам (аппарат управления и т.д.), в соответствии с действующим законодательством |

| 22 | Оплата консультационных (аудиторских) и информационных услуг |

| 23 | Расходы на содержание объектов здравоохранения, детских дошкольных учреждений, оздоровительных лагерей, объектов культуры и спорта, объектов жилищного фонда |

| 24 | Выплаты работникам, высвобождаемым из организаций в связи с их реорганизацией, сокращением численности работников и штатов, при призыве работника на военную службу |

| 25 | Судебные издержки |

| 26 | Присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров |

| 27 | Убытки от хищений, виновники которых не установлены, или в случае, если невозможно возместить необходимые суммы за счет виновной стороны и другие |

Приложение 8

Договор оказания аудиторских услуг

г.Караганда

"15" февраля 2007 г.

ТОО "Аудит +", именуемое в дальнейшем "Исполнитель", действующее на основании Лицензии № 000098, утвержденной Приказом Министерства Финансов Республики Казахстан № 130 от 07.02.99 г., в лице генерального директора Маратканова Р.М., действующего на основании Устава, и ТОО "Карагандинский машиностроительный завод им.Пархоменко", именуемое в дальнейшем "Заказчик, заключили настоящий договор о нижеследующем:

1. Предмет договора.

1.1. Заказчик поручает, а Исполнитель принимает на себя обязательства по аудиторской проверке финансовой отчетности и регистров бухгалтерского учета Заказчика за период с 16.02.2007 г. по 02.03.2007 г. (поквартально, по полугодиям, по результатам работы за год) с целью проверки следующих областей:

- Проверка достоверности и своевременности исчисления доходов от основной деятельности;

- Проверка правильности отражения в учете расходов по реализации готовой продукции;

- Проверка правильности исчисления себестоимости реализованной готовой продукции.

1.2. В результате проведения аудиторской проверки составляется отчет аудиторской фирмы руководству предприятия, а также аудиторское заключение о достоверности финансовой отчетности.

2. Порядок оплаты.

2.1. В соответствии с планом аудита стоимость аудиторской проверки составляет ХХХХХ (ххххххххххххххххххххххххх) тенге .

2.2. Оплата аудиторских услуг осуществляется Заказчиком на основании счета-фактуры, выписываемого Исполнителем.

2.3. Оплата производится в следующем порядке: 30 % от стоимости работ по проверке соответствующего периода Заказчик перечисляет Исполнителю в трехдневный срок с момента начала проверки. 70 % от стоимости работ по проверке соответствующего периода Заказчик перечисляет Исполнителю в трехдневный срок с момента передачи Исполнителем отчета аудиторской фирмы о результатах аудита соответствующего периода и счета-фактуры.

3. Обязанности и права Заказчика.

3.1. Заказчик обязан:

— создать Исполнителю условия для своевременного и полного проведения аудиторской проверки, предоставлять всю необходимую документацию, давать по запросу аудитора разъяснения и объяснения;

— оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления отчетности;

— не ограничивать круг вопросов, подлежащих с точки зрения аудитора выяснению при проведении аудиторской проверки;

— своевременно производить оплату по настоящему договору.

3.2. Заказчик имеет право:

— в ходе проверки знакомиться с ее предварительными результатами;

— в случае сомнения Заказчика в квалифицированном проведении аудиторской проверки обратиться в орган, выдавший лицензию Исполнителю, с заявлением на проведение перепроверки.

4. Обязанности и права Исполнителя:

4.1. Исполнитель обязан:

— квалифицированно проводить аудиторскую проверку, руководствуясь Законом "Об аудиторской деятельности" от 20 ноября 1998 года, международными стандартами аудита и стандартом аудиторской деятельности №7 в РК, внутрифирменными стандартами аудиторской деятельности фирмы "Аудит+", планом и программой аудита;

— неукоснительно соблюдать требования законодательных актов РК и других нормативных документов при проведении аудита;

— обеспечивать сохранность документов, получаемых и составляемых в ходе аудиторской проверки, и не разглашать их содержание без согласия Заказчика, за исключением случаев, прямо предусмотренных действующим законодательством РК, независимо от продолжения или прекращения отношений с Заказчиком и без ограничения срока давности;

4.2. Исполнитель имеет право:

— самостоятельно определять формы и методы аудиторской проверки;

— проверять у Заказчика в полном объеме документацию о финансово-хозяйственной деятельности, организации оплаты труда и расчетам с персоналом организации, получать разъяснения и дополнительные сведения, необходимые для проверки;

— получать по письменному запросу необходимую для осуществления аудиторской проверки информацию от третьих лиц, привлекать на договорной основе к участию в аудиторской проверке иных специалистов;

— отказаться от проведения аудиторской проверки в случае непредставления Заказчиком необходимой документации. В таком случае Заказчик оплачивает Исполнителю согласно счету-фактуре фактически выполненный объем работ.

5. Отчет аудиторской фирмы и аудиторское заключение.

5.1. По результатам аудиторской проверки соответствующего периода (квартала, полугодия, года) Исполнитель представляет Заказчику отчет аудиторской фирмы, составленный в соответствии с внутрифирменным аудиторским стандартом.

5.2. После устранения Заказчиком отмеченных в отчете аудиторской фирмы существенных нарушений в ведении учета и составления отчетности Исполнитель представляет Заказчику аудиторское заключение в составе вводной, аналитической и итоговой части с безусловным или условным подтверждением достоверности бухгалтерской отчетности.

5.3. При неустранении Заказчиком выявленных Исполнителем существенных нарушений в ведении учета и составлении отчетности Исполнитель представляет Заказчику отрицательное аудиторское заключение.

5.4. Аудиторское заключение составляется Исполнителем в соответствии с порядком, предусмотренным Законом, стандартом №7 об аудиторской деятельности в РК, внутрифирменным аудиторским стандартом.

6. Ответственность сторон.

6.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по Договору, если таковое явилось следствием обстоятельств непреодолимой силы, определяемых в соответствии с обычаем делового оборота.

6.2. Споры, возникающие между сторонами по настоящему Договору, разрешаются путем переговоров. В случае невозможности разрешения споров путем переговоров они разрешаются в порядке, установленном действующим законодательством.

7. Срок действия договора.

7.1. Настоящий договор вступает в силу с момента подписания его сторонами и действует до окончания расчетов между сторонами.

7.2. Начало аудиторской проверки не позднее 16 февраля 2007 года.

7.3. Представление отчета аудиторской фирмы не позднее 03.03.2007 г.

7.4. Представление аудиторского заключения не позднее 3 - х дней после устранения Заказчиком отмеченных аудитором нарушений и оплаты услуг 100%,

7.5. Договор может быть расторгнут досрочно по обоюдному согласию сторон либо по решению судебных органов. При досрочном расторжении Договора по инициативе Заказчика Заказчик обязуется оплатить Исполнителю понесенные последним убытки и стоимость фактически произведенных им на момент расторжения данного договора работ с учетом ранее перечисленного авансового платежа.

Похожие работы

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

... отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). Глава II. Учет и анализ доходов и расходов предприятия (на примере ООО «Ремонт-Юг» 2.1 Организационно-экономическая характеристика ООО «Ремонт-Юг» Общество с ограниченной ответственностью «Ремонт-Юг» ( ...

... . Заключение Проведенное исследование убедило в многоаспектности темы дипломной работы. В дипломной работе были изучены порядок и методы составления отчета о движении денег, исследованы порядок проведения аудита отчета о движении денег и анализ его основных показателей. В качестве выводов можно сформулировать следующее: 1) К денежным средствам относятся денежная наличность в национальной ...

... и цифрах, особое внимание обращается на правильное составление баланса. В целях наиболее эффективного проведения аудита тематику аудита составляют в следующей последовательности: -Аудит расходов -Аудит доходов. д) Составление заключения по результатам аудита. Выполнение аудитором (аудиторской фирмой) договора определяется актом приема-сдачи аудиторского заключения или другого официального ...

0 комментариев