Организация бухгалтерского учета денежных средств

Порядок составления отчетности по движению денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Показатели финансовой независимости

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Отчет о прибылях и убытках;

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Г.; остаток денежных средств на данном расчетном счете на начало дня

ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Движение денежных средств по прочим видам деятельности

Навигация

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

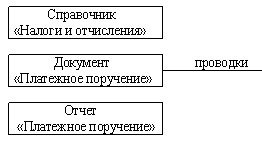

Учёт движения денежных средств

259574

знака

33

таблицы

5

изображений

2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

2.1 Производственно-экономическая характеристика ООО ПКФ «Славита и К»

Объектом исследования является деятельность Общества, полное фирменное наименование которого, - Общество с ограниченной ответственностью производственно-коммерческая фирма «Славита и К». Сокращенное фирменное наименование Общества -ООО ПКФ «Славита и К».

ООО ПКФ «Славта и К» было образовано в 1999 году по решению общего собрания участников. ООО ПКФ «Славита и К» зарегистрировано 2 сентября 1999 года Администрацией города Курска, присвоен регистрационный номер 2119. Предприятию выдано свидетельство за основным государственным регистрационным номером (ОГРН) 1024600948701. ООО ПКФ «Славита и К» присвоен идентификационный номер налогоплательщика (ИНН) 4630024350 с кодом постановки на учет (КПП) 463201001.

ООО ПКФ «Славита и К» является юридическим лицом, действует на основании Гражданского Кодекса РФ, Федерального Закона «Об обществах с ограниченной ответственностью» и других законодательных актов. Также предприятие функционирует на основе действующего устава, был утвержден Протоколом №1 от 31 августа 1999 года. (Приложение А)

Meсто нахождения Общества: Россия, Курская область, г. Курск, ул. Черняховского 18-а По данному адресу находится единоличный исполнительный орган Общества -Генеральный директор. Почтовый адрес совпадает с его юридическим адресом.

Предприятие осуществляет в установленном законодательством Российской Федерации порядке следующий вид основной деятельности (ОКВЭД) 17.72-Производство трикотажных джемперов, жакетов, жилетов, кардиганов, и аналогичных изделий (выпускает верхний детский трикотаж) . Ассортимент выпускаемых изделий постоянно изменяется в соответствии с последними тенденциями моды и потребностями рынка. Выпускаемая продукция сертифицирована и хорошего качества, пользуется спросом у покупателей.

Выпуск продукции производится по заказам покупателей на условиях предоплаты за заказ .

Основными потребителями продукции предприятия являются магазины розничной торговли и частные предприниматели.

Проектные мощности предприятия рассчитаны на выпуск порядка 50 тыс. изделий год. До настоящего времени основные фонды ООО ПКФ «Славита и К» обновлялись крайне слабо и их износ на сегодня составляет 80% . Оборудование в основном смонтировано в 1999-2001 году.,оно обеспечивают не достаточно хороший уровень качества производимой продукции. Уровень использования производственных мощностей составил 34,3%.

Для производства трикотажных изделий ООО ПКФ «Славита и К» использует прогрессивные технологии, оснащено отечественным и импортным оборудованием. Специалисты предприятия постоянно совершенствуют технологии производства изделий.

Изделия Общества по своим качествам отвечают высоким требованиям потребителей.

Задачами в области качества:

1) сохранять завоеванные рынки сбыта на основе взаимовыгодного сотрудничества с постоянными потребителями;

2) осваивать новые рынки сбыта продукции; новые виды продукции на основе анализа рынков или по конкретным запросам;

3) осуществлять управление процессами на основе документированных

процедур;

4) совершенствовать технологии с использованием передовых достижений; обеспечивать качество продукции в соответствии с требованиями потребителей на основе применения современных методов управления производством;

5) предотвращать условия, приводящие к возникновению дефектов;

6) развивать и совершенствовать Систему менеджмента качества.

В структуре управления предприятием выделено основное производство. В его состав входят цеха: вязальный, раскройный, швейный. Схема управления представлена на рисунке 7.

| ||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||

|  |  | ||||||||||||||||||||||||

| ||||||||||||||||||||||||||

| ||||||||||||||||||||||||||

| ||||||||||||||||||||||||||

Рисунок 7- Схема управления предприятием

Предприятие подвержено ряду отраслевых рисков, к числу которых относятся: на внутреннем рынке - насыщение спроса внутреннего рынка на детские трикотажные изделия; конкуренция с производителями из Китая и Турции.

Основной целью деятельности Общества является удовлетворение потребностей российских предприятий, организаций и граждан в продукции производимой ООО ПКФ «Славита и К» и получение прибыли.

Отчетность ООО ПКФ «Славита и К» за 2006, 2007гг. представлена в приложении. (Приложение Б, В, Г )

Рассмотрим производственно-экономические показатели ООО ПКФ «Славита и К» таблица 2.

Таблица-2

Производственно-экономические показатели ООО ПКФ «Славита и К»

| N | Наименование показателя | 2005 г. | 2006 г. | 2007 г. | Темп роста

2006/2005 2007/2006 | |

| 1 | Выручка от продажи , тыс. руб. | 8894 | 9766 | 12276 | 109,80 | 125,70 |

| 2 | Затраты на производство, тыс. руб. | 8738 | 9534 | 11054 | 109,11 | 115,94 |

| 3 | Внеоборотные активы, тыс.руб | 744 | 642 | 424 | 86,29 | 66,04 |

| 4 | Оборотные активы, тыс. руб | 1722 | 1117 | 1183 | 64,87 | 105,91 |

| 5 | Собственный капитал, тыс. руб. | 1749 | 1471 | 1182 | 84,11 | 80,35 |

| 6 | Заемный капитал, тыс. руб. | 717 | 288 | 424 | 40,17 | 147,22 |

| 7 | Рентабельность продаж, % | 0,37 | 0,94 | 1,21 | 254,05 | 128,72 |

| 8 | Средняя численность работников, чел. | 68 | 67 | 68 | 98,53 | 101,49 |

| 9 | Производительность труда, тыс. руб | 131 | 146 | 181 | 111,45 | 123,97 |

Как видно из таблицы прибыль в течение 3-лет с каждым годом увеличивается. Так в 2007 году рост прибыли от реализации продукции увеличился в 4 раза , т.е в на 87 тыс. руб. по сравнению с 2005 годом. Это обусловлено ростом выручки от реализации продукции на 38% или на 3382 тыс. руб. и снижением затрат на выпуск единицы продукции . Следовательно. дальнейшее сокращение затрат является резервом роста прибыли от реализации продукции.

За анализируемые 2005-2007 годы имущество ОО ПКФ «Славита и К» уменьшилось в 2006 году на 102 тыс руб. в 2007 году на 218 тыс. руб. это было связано с тем, что старое оборудование было продано. А новое оборудование для производства детских трикотажных изделий взято в аренду.

Оборотные средства преобладают в структуре имущества. В 2006 году оборотные активы уменьшились на 605 тыс. руб.или на 36% . Это произошло в связи с тем, что уменьшилась дебиторская задолженность и уменьшились запасы (сырье и материалы) на складах. В 2007 году оборотные средства увеличились незначительно всего на 5.91 % или на 66 тыс. руб.

Заемный капитал в 2006 году уменьшился на 499 тыс. руб. Это связано с уменьшением кредиторской задолженности. В 2007 году увеличивается на 136 тыс. руб. или на 47,22% , это связано с увеличением кредиторской задолженности.

Рентабельность продаж в течение 2005-2007 годов растет, за счет снижения затрат. В 2007 году рентабельность продаж больше 100% в связи с продажей основных средств.

Средне-списочная численность работающих на ООО ПКФ «Славита и К» составляет 68 человек. За последние 3 года численность работников не менялась.

Кадровая политика предприятия направлена на работу с молодежью, обучение новых профессиям, переподготовку кадров, повышение квалификации работающих.

Производительность труда увеличивается .

Чтобы обеспечивать стабильную устойчивость финансового состояния предприятия, при которой запасы и затраты обеспечиваются суммой собственных оборотных средств и заемными источниками, управление экономикой ООО ПКФ «Славиита и К» предполагает осуществление следующего:

1. Довести уровень средней заработной платы к концу 2008 года по предприятию до 6000 рублей;

2. Упорядочить структуру предприятия, усовершенствовать горизонтальные

связи между подразделениями;

3. Рост выпуска продукции должен составить 15000 тыс. руб. без НДС

Для оценки движения денежных средств составим аналитическую таблицу 3

Таблица 3

Движение денежных средств

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| ТЕКУЩАЯ ДЕЯТЕЛЬНЕОСТЬ | |||

| 1.1. Приток денежных средств: | 9632 | 10977 | 12939 |

| - выручка от реализации товаров, продукции, работ и услуг | 9576 | 10931 | 12864 |

| - целевое финансирование | |||

| - прочие поступления | |||

| 1.2. Отток денежных средств: | 10046 | 10480 | 13217 |

| - оплата приобретенных товаров Работ, услуг | 7124 | 6941 | 9079 |

| - оплата труда | 1110 | 1749 | 2687 |

| - отчисления на социальные нужды | 298 | 509 | 537 |

| - выплата дивидендов | 20 | ||

| - выдача подотчетных сумм | 872 | 757 | 499 |

| - выдача авансов | |||

| - расчеты с бюджетом | 532 | 444 | 415 |

| - оплата процентов по полученным кредитам и займам | 90 | 80 | |

| 1.3. Итого: приток(+) отток (-) денежных средств (стр. 1.1- стр. 1.2) | -414 | +497 | -278 |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |||

| 2.1. Приток денежных средств: | |||

| - выручка от реализации основных средств и иного имущества | 190 | ||

| 2.2. Отток денежных средств: | |||

| - оплата долевого участия в строительстве | |||

| - оплата машин. оборудования | |||

| 2.3. Итого: приток(+) отток (-) (стр. 2.1- стр.2.2) | -190 | ||

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |||

| 3.1. Приток денежных средств | 830 | 483 | 256 |

| 3.2. Отток денежных средсв: | |||

| - погашение займов и кредитов | 483 | 256 | |

| - погашение долгосрочного кредитва | 450 | 400 | |

| 3.3. Итого приток (+). отток (-) (стр.3.1-стр.3.2) | +400 | -400 | |

| ВСЕГО ИЗМЕНЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ | |||

| (стр. 1.3+стр. 2.3+стр. 3.3) | -14 | +97 | -88 |

При анализе денежных средств за 2005-2007 годы можно сказать , что приток денежных средств с каждым годом увеличивается за счет увеличения выручки от реализации продукции. Общее изменение денежных средств свидетельствует о недостаточном поступлении денежных средств в 2005 и 2007 году. Так в 2005 году наблюдается отток в сумме 14 тыс. руб. , в 2007 г. отток 88 тыс. руб. отток денежных средств в 2005 г. и 2007 г. связан с увеличением производственных запасов. т.е. на складах имеется избыток приобретенных материалов.

Рассмотрим структуру поступления денежных средств в 2005-2007 годах рисунок 4 .

Рисунок 4- Структура поступления денежных средств в 2005-2007 годах

Рисунок 4- Структура поступления денежных средств в 2005-2007 годах

На рисунке видно, что основное поступление денежных средств происходит за счет текущей деятельности. ООО ПКФ «Славита и К» необходимо развивать инвестиционную и финансовую деятельность.

Далее рассмотрим показатели финансово-экономической деятельности ООО ПКФ «Славита и К»

Таблица 4

Показатели ликвидности и платежеспособности

| Показатели | Рекомендуемые значения | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент абсолютной ликвидности |

0.2-0.3 | 0,09 | 0,47 | 0,79 |

| Показатели | Рекомендуемые значения | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент критической (промежуточной) ликвидности | 0.8-1.0 | 0,41 | 0,57 | 0,86 |

| Коэффициент текущей ликвидности |

2 - 3

| 5,41 | 4,52 | 2,79 |

Из анализа таблицы можно сказать следующее, что коэффициент абсолютной ликвидности за последние 3 года увеличивается и к концы 2007 года он равен 0,79. Это значит, что предприятие может погасить 79 % текущих обязательств, т.е у предприятия достаточно средств, чтобы погасить текущие обязательства.

Коэффициент критической (промежуточной ликвидности) к концу 2007 г. соответствует рекомендуемому значению. Это значит, что к концу 2007 г. предприятие при полном погашении дебиторской задолженности сможет расплатиться по всем своим текущим обязательствам. В 2005г. и 2006 г. предприятие существенно зависело от надежности дебиторов.

Коэффициент текущей ликвидности показывает, что в 2005 г. , 2006 г. 2007 г. на 1 рубль обязательств приходится соответственно более 5.41 руб., 4,52 руб. и 2.79 руб. оборотных активов. В целом по итогам з-х лет можно сказать, что предприятие платежеспособно на среднюю и долгосрочную перспективу.

Таблица 5

Показатели финансовой устойчивости

| Показатели | Рекомендуемые значения | 2005 г. | 2006 г. | 2007 г. |

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... отчета о движении денежных средств // Вестник Банка России. – 2008. – №26–27 15 Отчетность по МСФО: формы и основы их формирования // Новая бухгалтерия №3, 2007 16 Сотникова А.В. Отчет о движении денежных средств и приложение к бухгалтерскому балансу (отчетность)/ А.В. Сотникова // Бухгалтерский учет – 2007, №2 Практическое задание ОАО «Гарант». Основным видом деятельности является ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев