Организация бухгалтерского учета денежных средств

Порядок составления отчетности по движению денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Показатели финансовой независимости

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Отчет о прибылях и убытках;

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Г.; остаток денежных средств на данном расчетном счете на начало дня

ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Движение денежных средств по прочим видам деятельности

Навигация

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Учёт движения денежных средств

259574

знака

33

таблицы

5

изображений

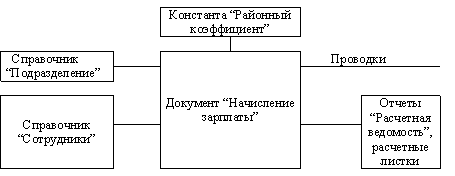

2.4 Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Денежные средства ООО ПКФ «Славита и К» находятся в кассе в виде наличных денежных средств и денежных документов на счетах в банках, в выставленных аккредитивах,на открытых особых счетах,чековых книжках и т.д

ООО ПКФ «Славиа и К» производит расчеты по своим обязательствам с другими организациями, как правило в безналичном порядке через банки или применяют другие формы безналичных расчетов. Для осуществления расчетов наличными деньгами ООО ПКФ «Славита и К» имеет кассу и ведет кассовую книгу по установленной форме.

В соответствии с Порядком ведения кассовых операций касса на ООО ПКФ «Славита и К» представляет собой изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Денежные средства могут как поступать в кассу. Так и расходоваться из нё. Основанием поступления и расходования денежных средств могут быть разными. В частности. Поступать в кассу денежные средства могут за продукцию,товары, работы, услуги; по разным причинам могут возвращаться ранее выданные (перечисленные) поставщикам авансы, неиспользованные подотчетные суммы, излишне выданная заработная плата, суммы возмещения материального вреда и др.

Расходование средства может производиться по согласию с обслуживающими банками на оплату труда и выплату социально-трудовых льгот, аванс на командировочные расходы, под отчет.

Каждое поступление и каждая выплата денежных средств должны быть оформлены соответствующими документами

Ведение кассовых операций регламентируется Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22.09.93 № 40 (далее-Порядок ведения кассовых операций). Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом России по согласованию с Банком России и Минфином России (п. 12 Порядка ведения кассовых операций).

В настоящее время действуют формы, согласованные с Минфином России, Минэкономики России, Банком России и утвержденные постановлением Госкомстата России от 18.08.98 № 88.

К ним, в частности, относятся:

- приходный кассовый ордер (форма № КО-1);

- расходный кассовый ордер (форма № КО-2);

- журнал регистрации приходных и расходных кассовых документов (форма № КО-3);

- кассовая книга (форма № КО-4);

- книга учета принятых и выданных кассиром денежных средств ( форма № КО-5).

Поступление денежных средств в кассу ООО ПКФ «Славита и К» оформляется приходными кассовыми ордерами (приложение У), которые выписываются в бухгалтерии (где они сразу же регистрируются в журнале регистрации приходных и расходных кассовых документов). После получения в кассу денежных средств кассир на основании приходного кассового ордера делает соответствующую запись в кассовой книге. Лицу, которое вносит деньги в кассу, выдается квитанция к приходному кассовому ордеру о приеме денег.

Приходный кассовый ордер применяется для оформления поступления денег в кассу как при применении методов ручной обработки, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии. Приходные кассовые ордера и квитанции к ним должны быть заполнены четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в документе не допускаются (п. 19 Порядка ведения кассовых операций). Приходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). После заполнения и регистрации приходный кассовый ордер и квитанция подписываются главным бухгалтером или лицом, на то уполномоченным письменным распоряжением руководителя (п. 13 Порядка ведения кассовых операций). Также указывается расшифровка подписи - инициалы и фамилия. При получении приходного кассового ордера кассир обязан проверить:

- наличие и подлинность подписи главного бухгалтера на документе;

- правильность оформления документа;

- наличие перечисленных в документе приложений.

В случае несоблюдения хотя бы одного из этих требований кассир возвращает приходный кассовый ордер в бухгалтерию для надлежащего оформления.

Если все указанные требования выполнены, то кассир принимает деньги. На приходном кассовом ордере и квитанции немедленно после получения денег он ставит свою подпись, инициалы и фамилию.

На квитанции кассир также указывает дату приема денег и заверяет свою подпись печатью (штампом) кассира или оттиском кассового аппарата (п. 13 Порядка ведения кассовых операций). Прием денег по приходным кассовым ордерам может производиться только в день их составления. Приложенные к кассовому ордеру документы погашаются штампом или надписью «Получено» с указанием даты (числа, месяца, года). После получения денег в кассу квитанция к приходному кассовому ордеру отрывается по линии отреза и выдается на руки лицу, сдавшему деньги, а сам кассовый ордер остается в кассе.

Записи в кассовую книгу производятся кассиром сразу же после получения денег по приходному кассовому ордеру. Приходный кассовый ордер и кассовая книга являются основанием для отражения в бухгалтерском учете операций по поступлению в кассу организации денежных средств:

Дебет счета 50 Кредит счета 51 (52, 55) - в кассу поступили денежные средства с банковских счетов (расчетного, валютного или специального);

Дебет счета 50 Кредит счета 58 (субсчет «Предоставленные займы») - в кассу организации поступили суммы краткосрочных (или долгосрочных) займов, предоставленных ранее другой организации;

Дебет счета 50 Кредит счета 60 — поступили в кассу от поставщиков и подрядчиков суммы переплат в связи с взаимной проверкой обязательств сторон (в кассу возвращены авансы, выданные поставщикам и подрядчикам в связи с расторжением договоров с ними);

Дебет счета 50 Кредит счета 62 — оприходованы наличные денежные средства, поступившие от покупателей и заказчиков (в том числе за реализованное имущество и имущественные права), или отражены суммы авансов, принятых в кассу от покупателей и заказчиков;

Дебет счета 50 Кредит счета 66 (67) — приняты в кассу средства от заимодавцев, предоставленные ими в качестве краткосрочных или долгосрочных ссуд (получена выручка за реализацию краткосрочных или долгосрочных облигаций);

Дебет счета 50 Кредит счета 70 — возвращены в кассу излишне уплаченные суммы оплаты труда;

Дебет счета 50 Кредит счета 71 — подотчетными лицами возвращены в кассу неизрасходованные суммы;

Дебет счета 50 Кредит счета 73 — от сотрудников приняты в кассу суммы за реализованную им со скидкой форменную одежду (поступили платежи от работников, которым продана продукция в рассрочку, и т.п.);

Дебет счета 50 Кредит счета 75 — оприходованы наличные денежные средства, внесенные учредителями в качестве вкладов в уставный капитал организации (отражены дополнительные взносы акционеров в связи с увеличением номинальной стоимости или дополнительным выпуском акций);

Дебет счета 50 Кредит счета 76 — оприходованы в кассу поступления от родителей за содержание детей в детских дошкольных учреждениях, входящих в состав обслуживающих производств и хозяйств (приняты на учет наличные денежные средства, внесенные поставщиками в зачет предъявленных им претензий; получены суммы страховых возмещений от страховых компаний);

Дебет счета 50 Кредит счета 79 (субсчет «Расчеты по договору доверительного управления имуществом») — учредителем управления от доверительного управляющего получены в кассу денежные средства в счет причитающейся прибыли;

Дебет счета 50 Кредит счета 83 - отражен эмиссионный доход от продажи акций организации;

Дебет счета 50 Кредит счета 86 — оприходованы наличные денежные средства, предназначенные для целевого использования;

Дебет счета 50 Кредит счета 91 — отражены излишки денежных средств в кассе, выявленные при инвентаризации (получены суммы санкций от должников; получены проценты по выданным другой организации займам; приняты суммы дебиторской задолженности, ранее списанной как безнадежной к получению; отражена положительная курсовая разница по операциям с наличной иностранной валютой);

Дебет счета 50 Кредит счета 98-1 — в качестве доходов будущих периодов в кассу поступили денежные средства (в том числе взносы пайщиков и оплата различных абонементов);

Дебет счета 50 Кредит счета 98-2 — оприходованы безвозмездно полученные наличные денежные средства.

Порядок поступления денежных средств рассмотрим на примере 1

Пример 1

В кассу ООО ПКФ «Славита и К» от Ивушкина Сергея Петровича принят возврат неиспользованного аванса в сумме 1547-89 руб. В результате чего был выписан приходный кассовый ордер № 33 от 16.03.07 г. на сумму 1547-89 руб. . основание-возврат неиспользованного аванса и квитанция к приходному кассовому ордеру, которая выдается на руки Ивушкину С.П.

Бухгалтер ООО ПКФ «Славита и К» сделал следующие бухгалтерские записи Дебет 50.1- Кредит 71.1 – 1547-89 руб. подотчетным лицом возвращена в кассу неизрасходованная сумма.

Порядок документального отражения учета расхода денежных средств на ООО ПКФ «Славита и К» представим на рисунке 11

Оформление расходного кассового ордера

![]() (заполнение реквизитов, подпись кассира)

(заполнение реквизитов, подпись кассира)

Разрешение руководителя и гл. бухгалтера

![]() на выдачу наличных денежных средств

на выдачу наличных денежных средств

Подпись лица, получающего денежные

средства на расходном кассовом ордере

![]()

Выдача наличных денежных средств на руки

![]()

Запись в кассовую книгу

![]()

Отражение в бухгалтерском учете

Рисунок 11 – Документальное отражение учета расхода денежных средств

Выдача наличных денег из кассы ООО ПКФ «Славита и К» производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным или расчетно-платежным ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на такие документы штампа с реквизитами этого расходного кассового ордера. Соответственно на данные документы также выписывается расходный кассовый ордер, а на сами документы ставится штамп с реквизитами (датой и номером) этого расходного кассового ордера. В частности, после выдачи заработной платы по платежной ведомости (приложение Х) в бухгалтерии на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на ведомости (п. 14 Порядка ведения кассовых операций).

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна (п. 14 Порядка ведения кассовых операций).

В случае если на погрузочно-разгрузочные работы были организованно направлены группы от организаций, выдача денег лицам, привлекаемым на указанные работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомостям. Ведомости составляются отдельно по каждой организации, работники которой были направлены на указанные работы.

Расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии. Расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами, шариковой ручкой либо выписаны на пишущей или вычислительной машине. Подчистки, помарки или исправления в этих документах не допускаются (п. 19 Порядка ведения кассовых операций).

Расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) (приложение Ф).

После заполнения расходного кассового ордера его подписывают руководитель организации и главный бухгалтер или лицо, на то уполномоченное письменным распоряжением руководителя.

Если на прилагаемых к расходному кассовому ордеру документах имеется разрешительная надпись руководителя предприятия, то его подпись на расходном кассовом ордере не обязательна (п. 14 Порядка ведения кассовых операций).

Расходный кассовый ордер передается бухгалтером в кассу для выдачи по нему денежных средств. Выдача расходных кассовых ордеров или документов, их заменяющих, на руки лицам, получающим деньги, запрещается (п. 19 Порядка ведения кассовых операций).

При получении расходного кассового ордера кассир обязан проверить:

- наличие и подлинность подписи руководителя и главного бухгалтера на

документе;

- правильность оформления документа;

- наличие перечисленных в документе приложений.

В случае несоблюдения хотя бы одного из этих требований кассир возвращает расходный кассовый ордер в бухгалтерию для надлежащего оформления.

Перед получением денег из кассы лицо, которому выдаются денежные средства, в строке «Получил» указывает сумму рублей прописью с заглавной буквы с начала строки, а сумму копеек — цифрами, проставляет дату получения им наличных денег и расписывается. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается. Расписка в получении денег может быть сделана получателем только собственноручно, чернилами или шариковой ручкой. В следующей строке расходного кассового ордера кассир указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность получателя, который кассир согласно п. 15 Порядка ведения кассовых операций должен потребовать при выдаче денег отдельному лицу по расходному кассовому ордеру или заменяющему его документу. Таким документом, например, может быть паспорт, военный билет, водительские права. На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в этом случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится (п. 15 Порядка ведения кассовых операций).

Приложенные к расходному кассовому ордеру документы кассир погашает штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). Документы погашаются штампом для того, чтобы в дальнейшем ими никто не смог воспользоваться с целью получения денег из кассы вторично.

После выдачи денег из кассы расходный кассовый ордер остается в кассе. Записи в кассовую книгу производятся кассиром сразу же после выдачи денег по расходному кассовому ордеру или другому заменяющему его документу (п. 24 Порядка ведения кассовых операций).Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего. Запись производится на том же листе кассовой книги, где была отражена операция получения денег по приходному кассовому ордеру. Расходный кассовый ордер и кассовая книга являются основанием для отражения в бухгалтерском учете операций по расходованию денежных средств из кассы организации:

Дебет счета 57 Кредит счета 50 - переданы инкассатору наличные денежные средства для отправки в банк;

Дебет счета 58 Кредит счета 50 — предоставлены долгосрочные (или краткосрочные) денежные займы другим организациям (в том числе под векселя);

Дебет счета 60 Кредит счета 50 — из средств кассы погашена задолженность перед поставщиками и подрядчиками (выданы из кассы авансы под поставку материальных ценностей);

Дебет счета 62 Кредит счета 50 — возвращена заказчикам излишне полученная с них наличная денежная сумма (возвращены авансы, полученные от покупателей и заказчиков);

Дебет счета 66 (67) Кредит счета 50 — отражено погашение наличными денежными средствами краткосрочных (долгосрочных) заемных обязательств;

Дебет счета 68 Кредит счета 50 — внесены в бюджет наличными штрафные санкции, налагаемые на должностных лиц;

Дебет счета 69 Кредит счета 50 — за счет фондов социального страхования и обеспечения осуществлены выплаты работникам;

Дебет счета 70 Кредит счета 50 — выплачена заработная плата персоналу;

Дебет счета 71 Кредит счета 50 — выданы из кассы подотчетные суммы;

Дебет счета 75 Кредит счета 50 - выплачены из кассы дивиденды учредителям, не являющимся работниками предприятия;

Дебет счета 76 Кредит счета 50 — оплачены из кассы услуги (выплачена депонированная заработная плата; оплачены из средств кассы страховые взносы по договорам страхования, заключенным со страховыми компаниями; оплачены из кассы штрафные санкции по хозяйственным договорам);

Дебет счета 76 Кредит счета 50 — участником договора простого товарищества компенсированы убытки, понесенные в ходе совместной деятельности;

Дебет счета 76 Кредит счета 50 - комиссионером выплачена компенсация комитенту за утерянные товары (комиссионером отражены наличные денежные средства, выданные комитенту за реализованные товары);

Дебет счета 91 Кредит счета 50 — отражены отрицательные курсовые разницы по валютным денежным средствам в кассе (за нарушение договорных обязательств оплачены штрафы и неустойки);

Дебет счета 91 Кредит счета 50 — комиссионером выплачена комитенту из кассы неустойка за задержку перечисления денежных средств;

Дебет счета 94 Кредит счета 50 — при инвентаризации кассы выявлена недостача денежных средств.

Порядок выдачи денежных средств рассмотрим на конкретном примере 2

Пример 2

Сотрудница Носова Татьяна Дмитриевна для нужд ООО ПКФ «Славита и К» закупила канцелярские товары . Денег выданных ей под авансовый отчет не хватило и она добавила свои. После составления авансового отчета № 22 от 06.03.07 г. перерасход составил 315-03 коп. Для выдачи наличных денежных средств был выписан расходный кассовый ордер № 39 от 16.03.07 г. на сумму

315-03 руб. Подписан генеральным директором, главным бухгалтером, кассиром. После своей подписи в расходном кассовом ордере Носова Татьяна Дмитриевна получила денежные средства на руки.

Бухгалтер сделал следующие бухгалтерские записи:

Дебет 71.1 –Кредит 50.1- 315-03 выдан из кассы перерасход по авансовому отчету

Журнал регистрации приходных и расходных кассовых документов и кассовая книга, как правило, заводятся на определенный период. В зависимости от совершаемых с денежными средствами операций это может быть месяц, квартал, год или любой другой установленный организацией период.

Для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов (платежных ,расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и др.) до передачи в кассу ООО ПКФ

«Славита и К» применяется журнал регистрации приходных и расходных кассовых документов по форме № КО-3 (приложение Я).

Регистрация кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Все поступления и выдачи наличных денег (в том числе при приеме наличных денежных средств с использованием ККТ) ООО ПКФ «Славита и К» учитывает в кассовой книге (п. 22 Порядка ведения кассовых операций).

ООО ПКФ «Славита и К» ведет только одну кассовую книгу, контроль за правильностью ведения которой возлагается на главного бухгалтера организации Носова Вячеслава Васильевича.

Кассовая книга, как и журнал регистрации, заводится на определенный период - это может быть месяц, квартал, год или любой другой установленный организацией период.

Открывая новую кассовую книгу в начале установленного организацией периода, необходимо ее,как уже было сказано, пронумеровать,прошнуровать и опечатать, заполнить обложку, титульный лист и последнюю страницу.

Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью (п. 23 Порядка ведения кассовых операций).

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, вторая (без горизонтальных линеек) заполняется с лицевой и оборотной сторон через копировальную бумагу. Она является отрывной частью листа и служит отчетом кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

При опечатывании книги мастичной печатью используются клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея (п. 23 Порядка ведения кассовых операций).

До внесения каких-либо данных непосредственно в саму кассовую книгу необходимо сделать запись на ее последней странице. По строке «В этой книге пронумеровано и прошнуровано _ листов» прописью указывается количество листов в кассовой книге. Эта запись заверяется подписями руководителя и главного бухгалтера данной организации, а также печатью или штампом.

Кассовая книга на ООО ПКФ «Славита и К» ведется автоматизированным способом (при условии обеспечения полной сохранности кассовых документов).

Порядок ведения кассовой книги на ООО ПКФ «Славита и К» представим на рисунке 12.

Формирование листов![]() Передача отчета кассира

Передача отчета кассира

![]()

Рисунок 12 - Порядок ведения кассовой книги

При этом ее листы формируются в виде машинограммы «Вкладной лист кассовой книги» (приложение Ю). Одновременно с ней формируется машинограмма «Отчет кассира» (приложение Ю) .Обе названные машинограммы составляються к началу следующего рабочего дня, имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги (п. 25 Порядка ведения кассовых операций). Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В последней за каждый месяц машинограмме «Вкладной лист кассовой книги» должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год машинограмме — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства их использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия, и книга опечатывается.

ООО ПКФ «Славита и К» имеет в кассе наличные деньги в пределах лимита остатка кассы в сумме 4 000 руб., установленного банком, по согласованию с руководителем предприятия. При необходимости лимит остатка кассы можно пересмотреть (п. 5 Порядка ведения кассовых операций).

ООО ПКФ «Славита и К» обязано сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

ООО ПКФ «Славита и К», имеющее постоянную денежную выручку, по согласованию с обслуживающими их банками может расходовать ее на оплату труда и выплату социально-трудовых льгот, закупку сельскохозяйственной продукции, покупку канцелярских и хозяйственных товаров, на командировочные расходы.

ООО ПКФ «Славита и К» не имеет права накапливать в своей кассе наличные деньги сверх установленного лимита для осуществления предстоящих расходов, в том числе на оплату труда (п. 7 Порядка ведения кассовых операций).

Согласно п. 9 Порядка ведения кассовых операций ООО ПКФ «Славита и К» имеют право хранить в своей кассе наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней.

Согласно п. 2.5 положения Банка России от 05.01.98 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (далее -Положение Банка России № 14-П) лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

ООО ПКФ «Славита и К» имеет два счета в в различных учреждениях банков. Один в Курском отделении Сбербанка России №8596, второй в ОАО «Курскпромбанке». Так как организация имеет два счета в разных банках то она вправе для установления лимита обратиться по своему усмотрению в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе (абзац 7 п. 2.5 Положения Банка России № 14-П). После установления лимита остатка кассы в Курском отделении Сбербанка России № 8596 (приложение 19) предприятие направляет уведомление об определенном ему лимите остатка кассы в ОАО «Курскпромбанке». При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка наличных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы будет считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной (абзац 8 п. 2.5 Положения Банка России № 14-П).

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота ООО ПКФ «Славита и К» с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей. Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и т.п.), а также в соответствии с договором банковского счета.

Для установления лимита остатка наличных денег в кассе на 2007 г. ООО ПКФ «Славита и К» представило в конце декабря 2006 г. в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (Приложение АБ). 09 января 2007 года ООО ПКФ «Славита и К» был установлен лимит остатка кассы в размере 4 000 руб.. о чем было сообщено письменно.

При осуществлении наличных денежных расчетов (не только с населением, но и с организациями, индивидуальными предпринимателями и т.п.) и продажи товаров, выполнения работ или оказания услуг, в обязательном порядке на территории Российской Федерации применяется контрольно-кассовая техника, включенная в Государственный реестр (п. 1 ст. 2 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт», далее - Закон о применении ККТ).

Обязанности ООО ПКФ «Славита и К» при применении ККТ в соответствии с ст. 5 Закона о применении ККТ приведены в таблице 10

Таблица 10

Обязанности ООО ПКФ «Славита и К» при применении ККТ

| Обязанности | |

| 1 | осуществлять регистрацию контрольно-кассовой техники в налоговых органах |

| 2 | применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную контрольно-кассовую технику, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти); |

| Обязанности | |

| 3 | выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки; |

| 4 | обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением контрольно-кассовой техники, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с п. 1 ст. 7 Закона о применении ККТ, беспрепятственный доступ к соответствующей контрольно-кассовой технике, предоставлять им указанную документацию; |

| 5 | производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов. |

ООО ПКФ «Славита и К» обязано вывешивать в доступном покупателю (клиенту) месте ценники на продаваемые товары (прейскуранты на оказываемые услуги), которые должны соответствовать документам, подтверждающим объявленные цены и тарифы.

Согласно ст. 7 Закона о применении ККТ налоговые органы осуществляют контроль за применением контрольно-кассовой техники, а именно:

контроль за соблюдением ООО ПКФ «Славита и К» требований Закона о применении ККТ;

контроль за полнотой учета выручки в организации;

проверяют документы, связанные с применением организации контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

проводят проверки выдачи организацией кассовых чеков;

налагают штрафы в случаях и порядке, которые установлены КОАП РФ, на организацию, которые нарушают требования, установленные Законом о применении ККТ.

На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться реквизиты приведенные в таблице 10

Таблица 10

Обязательные реквизиты на контрольно-кассовой ленте

| Обязательные реквизиты | |

| А | наименование организации; |

| Б | идентификационный номер организации-налогоплательщика |

| В | заводской номер контрольно-кассовой машины; |

| Г | порядковый номер чека; |

| Д | дата и время покупки (оказания услуги); |

| Е | стоимость покупки (услуги); |

| ж | признак фискального режима. |

На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе, контрольных лентах могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовым машинам, с учетом особенностей сфер их применения (п. 4 Положения по применению контрольно-кассовых машин, утвержденного постановлением Совета Министров - Правительства РФ от 30.07.93 № 745, далее -Положение по применению ККМ*).

Согласно п. 6 Положения по применению ККМ чеки погашаются одновременно с выдачей товара (оказанием услуг) с помощью штампов или путем надрыва в установленных местах.

В случае исключения из Государственного реестра ранее применявшихся моделей контрольно-кассовой техники их дальнейшая эксплуатация осуществляется до истечения нормативного срока их амортизации.

В письме Минфина России от 14.04.2005 № 03-01-20/2-56 даны разъяснения по данному пункту Закона о применении ККТ.

Если согласно действующему законодательству начисление амортизации на контрольно-кассовую технику не предусмотрено и модель контрольно-кассовой техники исключена из Государственного реестра, дальнейшее использование ее не представляется возможным.

Согласно п. 7 Положения по применению ККМ в ООО ПКФ «Славита и К» допускается применение только исправной контрольно-кассовой машины с долговременным и энергонезависимым хранением информации в фискальной (контрольной) памяти.

В необорудованных помещениях или вне помещений могут использоваться компактные контрольно-кассовые машины с автономным электропитанием.

Контрольно-кассовая машина должна проходить проверку исправности в центрах технического обслуживания ежегодно, в январе-феврале.

Не допускаются к применению контрольно-кассовая машина, на которой отсутствует либо повреждена пломба центра технического обслуживания, отсутствуют маркировка предприятия-изготовителя или одно из средств визуального контроля.

Техническое обслуживание и ремонт контрольно-кассовой машины должны производиться организациями, зарегистрированными в установленном порядке в качестве центров технического обслуживания конкретных моделей контрольно-кассовых машин и поставленными на учет в налоговых органах (п. 9 Положения по применению ККМ).

Согласно п. 11 Положения по применению ККМ на контрольно-кассовой машине в обязательном порядке применяется контрольная лента и ведется Книга кассира-операциониста (приложение АВ), заверенная в налоговом органе. Контрольные ленты, книга кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с покупателями (клиентами), должны храниться в течение сроков, установленных для первичных учетных документов, но не менее пяти лет. Ответственность за обеспечение хранения указанных документов несет руководитель организации Носова Татьяна Дмитриевна.

ООО ПКФ «Славита и К» применяющая контрольно-кассовую технику, обязана осуществить ее регистрацию в налоговых органах по месту учета организации в качестве налогоплательщика.

Процедура регистрации и постановки на учет ККТ в налоговом органе представлена на рисунке 13

Постановка на учет ККТ в центре технического обслуживания

на сервисное обслуживание и ремонт

![]()

![]()

Заполнение технического паспорта ККТ и проверка её исправности

![]()

Регистрация контрольно-кассовой машины в налоговой инспекции

(подача заявления)

![]()

Проверка налоговым органом достоверности данных указанных

![]() в заявлении

в заявлении

Регистрация контрольно-кассовой машины и выдача карточки

регистрации в налоговом органе

Рисунок 13 – Процедура регистрации и постановки на учет ККТ в налоговом органе.

Предварительно, при заключении соответствующего договора, кассовый аппарат ставится на учет в Центре технического обслуживания (ЦТО), на сервисное обслуживание и ремонт. Работниками ЦТО заполняется технический паспорт контрольно-кассовой техники, проверяется ее исправность.

Без заключения договора с ЦТО ни эксплуатация, ни регистрация аппарата в налоговых органах невозможна (п. 2 Порядка регистрации контрольно-кассовых машин в налоговых органах, утвержденного приказом Госналогслужбы России от 22.06.95 № ВГ-3-14/36).

Регистрация контрольно-кассовых машин осуществляется путем подачи в налоговую инспекцию по месту нахождения организации — владельца аппаратов (независимо от места установки контрольно-кассовой техники) заявления по соответствующей форме (приложение АВ). Под местом нахождения налогоплательщика понимается адрес, указанный в учредительных документах организации (устав, договор, положение). К заявлению должны прилагаться паспорта на подлежащие регистрации контрольно-кассовые машины и договор об их техническом обслуживании и ремонте Центром технического обслуживания (приложение АГ).

После проверки достоверности данных, указанных в заявлении, налоговый орган не позднее 5 дней с момента подачи заявления производит регистрацию контрольно-кассовых машин, то есть вносит сведения о контрольно-кассовых машинах в Книгу учета. Одновременно с регистрацией налоговый орган выдал ООО ПКФ «Славита и К» Карточку регистрации контрольно-кассовой машины в налоговом органе (приложение АД), а также возвратил паспорт на зарегистрированную контрольно-кассовую машину и договор о техническом обслуживании и ремонте в Центре технического обслуживания.

При необходимости замены действующей контрольно-кассовой техники другой либо установки дополнительной ООО ПКФ «Славита и К» обязана до ввода ее в эксплуатацию подать в налоговый орган заявление о регистрации новых машин и снятии с учета зарегистрированную ранее. Точно так же, как и

при первичной регистрации ККТ, налоговый орган в 5-дневный срок производит регистрацию новой и снятие с учета изымаемой из эксплуатации в данной организации ККТ и выдает организации карточки на вновь зарегистрированные в налоговом органе машины.

На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе, контрольных лентах могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовым машинам, с учетом особенностей сфер их применения (п. 4 Положения по применению ККМ).

Согласно п. 6 Положения по применению ККМ чеки погашаются одновременно с выдачей товара (оказанием услуг) с помощью штампов или путем надрыва в установленных местах.

Для продавцов, пользователей контрольно-кассовой техники первичными документами являются фискальные отчеты. Существует два основных отчета."Х-отчет; Z-отчет. (Приложение АЕ)

Х-отчет представляет собой ведомость показаний и позволяет контролировать текущее состояние кассы по каждому отделу (секции) или кассиру.Z-отчет — вывод контрольной ленты (отчет о закрытии смены). Показатели Z-отчета на начало и конец рабочего дня ежедневно записываются в журнал кассира-операциониста (Приложение АМ).

Кроме того, с помощью ККТ можно выводить краткий и полный фискальные отчеты, а также фискальные отчеты по датам и номерам смен и т.п. В различных ситуациях заполняются следующие формы, утвержденные постановлением Госкомстата России от 25.12.98 № 132 таблица 11

Таблица 11

Первичные документы, оформляемые при работе с ККТ на

ООО ПКФ «Славита и К»

| Наименование | Унифицированная форма | Назначение | |

| 1 | Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрация контрольных счетчиков ККМ (приложение АЖ) | КМ-1 | Применяется при вводе в эксплуатацию новой контрольно-кассовой Мишины и при инвентаризации в организациях для оформления перевода показаний суммирующих денежных счетчиков и регистрации контрольных счетчиков |

| 2 | Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию (Приложение АК) | КМ-2 | Применяется для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом центра техничнского обслуживания контрольно-кассовых машин или при передачн для работы в другую органгизацию. |

| 3 | Акт о возврате денежных сумм покупателям 9клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам) (Приложение АЛ) | КМ-3 | Применяется для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. В том числе по ошибочно пробитым кассовым чекам. |

|

Наименование | Унифицированная форма |

Назначение | |

| 4 | Журнал кассира-операциониста (Приложение АМ) | КМ-4 | Применяется для учета операций по приходу и расходу наличных денег(выручки) по контрольно-кассовой машине. А также является контрольно-регистрирующим документом показаний счетчиков |

| 5 | Справка-отчет кассира операциониста (Приложение АВ) | КМ-6 | Применяется для составления отчета кассира о показаниях счетчиков контрольно-кассовой машины и выручеке за рабочий день (смену). |

| 6 | Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации | КМ-7 | Применяется для составления сводного отчета о показаниях счетчиков контрольных машин и выручке организации за текущий рабочий день и является приложением к справке-отчету кассира-операциониста за текущую дату |

| 7 | Журнал учета вызовов технических специалистов и регистрации выполненных работ (Приложение АП) | КМ-8 | Применяется при невозможности устранения неисправностей силами кассира , для проведения специалистом центра техничнского обслуживания плановых технических осмотров. Включающих проверку состояния механизмов электронных и программных частей контрольно-кассовой машины |

| 8 | Акт о проверке наличных денежных средств кассы (Приложение АР) | КМ-9 | Применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе. |

Согласно п. 11 Положения по применению ККМ на всех контрольно-кассовых машинах в обязательном порядке применяется контрольная лента, и по каждой контрольно-кассовой машине ведется книга кассира-операциониста, заверенная в налоговом органе.

Контрольные ленты, журнал кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с покупателями (клиентами), должны храниться в течение сроков, установленных для первичных учетных документов, но не менее пяти лет. Ответственность за обеспечение хранения указанных документов несет руководитель организации.

Общий порядок возврата денежных средств по неиспользованным кассовым чекам изложен в пунктах 4.2 и 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.93 № 104. Более подробно порядок оформления возврата денежных средств был разъяснен в письме Управления МНС России по г. Москве от 17.03.2000 № 30-08/1/10843 «О порядке оформления организациями возврата товара покупателем».

Если возврат денег покупателю происходит в тот же день, что и покупка товара (до закрытия смены и снятия Z-отчета), то он производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора или его заместителя. При этом на сумму возврата в одном экземпляре оформляется акт о возврате товара по форме №КМ-3.

Данный акт составляется на основании чеков, возвращенных покупателями (клиентами), либо на основании ошибочно пробитых чеков. Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом по форме № КМ-3 и сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число). Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в журнал кассира-операциониста, и на итоговую сумму уменьшается сумма выручки за данный день.

В случае предъявления покупателем кассового чека на несколько наименований товара ООО ПКФ «Славита и К» может выдать покупателю копию чека, заверенную администрацией. Прием товара от покупателя оформляется накладной, составляемой в двух экземплярах, один из которых прикладывается к товарному отчету, а другой передается покупателю и является основанием для получения денежной суммы за возвращенный товар.

Если возврат денег за товар производится не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета), то в этом случае ООО ПКФ «Славита и К» следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Банка России от 22.09.93 № 40.

В соответствии с п. 5 ст. 18 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» при возврате потребителем товара ненадлежащего качества отсутствие у него кассового чека не является основанием для отказа в удовлетворении его требований (расторжение договора купли-продажи и возврата денег). Для целей определения полноты оприходования выручки возврат товара ненадлежащего качества может быть произведен без предъявления покупателем кассового чека, но только в том случае, если установлен и доказан покупателем факт покупки и ее условия. Фактом, удостоверяющим покупку, в данном случае могут являться другие документы, подтверждающие покупку, такие как товарный чек, гарантийный талон и т.д. В случае отсутствия у потребителя указанных документов это не лишает его возможности ссылаться на свидетельские показания в подтверждение факта и условий покупки. Фактом, подтверждающим покупку, может служить контрольная лента, которая должна храниться в течение сроков, установленных для первичных учетных документов, но не менее 5 лет (л. 98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н).

В этом случае возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении паспорта или документа, его заменяющего. Для возврата денег покупателю из главной кассы предприятия составляется расходно-кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18.08.98 № 88) также с обязательным указанием фамилии, имени, отчества покупателя и его паспортных данных или иного документа, удостоверяющего личность.

Согласно ст. 15.1 КоАП нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от 4000 до 5000 руб., а на юридические лица - от 40 000 до 50 000 руб.

Операционный работник банка при приеме денежной наличности от предприятий и организаций руководствуется Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утвержденным приказом Банка России от 09.10.2002 № 199-П (далее - Положение о порядке ведения кассовых операций в кредитных организациях). Сдача денежной наличности ООО ПКФ «Славита и К» в приходную кассу банка производится по объявлению на взнос наличными по форме № 0402001 (далее - объявление на взнос наличными) (Приложение АС). Оно представляет собой сводный документ, состоящий из объявления, ордера и квитанции. ООО ПКФ «Славита и К» может вносить наличные деньги только на свой банковский счет (п. 2.1.1 Положения о порядке ведения кассовых операций в кредитных организациях).

Согласно п. 2.1.2 Положения о порядке ведения кассовых операций в кредитных организациях операционный работник после соответствующей проверки передает объявление на взнос наличными в кассу.

В соответствии с п. 2.1.3 Положения о порядке ведения кассовых операций в кредитных организациях, получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью и принимает от вносителя его денежную наличность.

После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер передает соответствующему операционному работнику (см. п. 2.1.4 Положения о порядке ведения кассовых операций в кредитных организациях). В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег (п. 2.1.5 Положения о порядке ведения кассовых операций в кредитных организациях). В этом случае первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается операционному работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция остается в банке и направляется в кассовые документы. Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными операционному работнику. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы.

В ООО ПКФ «Славита и К» наличные деньги для сдачи в банк выдаются по расходному ордеру (форма № КО-2). В банке работник, сдающий наличные деньги организации, заполняет объявление на взнос наличными, квитанцию и ордер. Объявление на взнос наличными, квитанцию и ордер принимает бухгалтер банка. Он подписывает объявление на взнос наличными и квитанцию, затем передает их, а также ордер в кассу. Сдача денежной наличности отражается в бухгалтерском учете следующей проводкой:

Дебет счета 51 Кредит счета 50 — денежная наличность сдана из кассы в банк.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. №40 и сообщенным Письмом Банка России от 4 октября 1993 г. №18

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам.

Инвентаризация денежных средств, находящихся в пути, производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Акт инвентаризации наличных денежных средств (форма N ИНВ-15) (Приложение АУ) применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации. Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально-ответственного лица.

При смене материально-ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально-ответственному лицу, сдавшему ценности, второй - материально-ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Безналичные расчеты производятся через банки и иные кредитные организации (далее -банки), в которых открыты соответствующие счета. Открытие счета всегда сопровождается заключением договора банковского счета (Приложение 33). ООО ПКФ «Славита и К» заключило договор об открытии счета в валюте российской федерации № 407028101330201032476 в Курском отделении Сбербанка России № 8596.

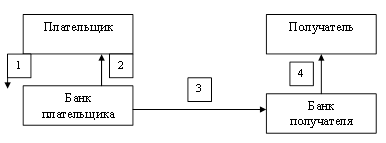

Расчеты платежными поручениями- это самая распространенная форма расчетов в нашей стране. При расчетах платежным поручением банк обязуется по поручению ООО ПКФ «Славита и К» за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота (п. 1 ст. 863 ГК РФ).

Согласно ст. 80 Закона от 10.07.2002 № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» общий срок безналичных расчетов не должен превышать двух операционных дней, если указанный платеж осуществляется в пределах территории субъекта Российской Федерации, и пяти операционных дней - в пределах территории Российской Федерации.

Платежными поручениями могут производиться следующие операции представленные в таблице 11

Таблица 11

Операции по оформлению платежными поручениями

| Операции | |

| А | перечисления денежных средств за поставленные товары, вы полненные работы, оказанные услуги |

| Б | перечисления денежных средств в бюджеты всех уровней и во вне бюджетные фонды |

| В | перечисления денежных средств в целях возврата (или размещения) кредитов (займов) или депозитов и уплаты процентов по ним |

| Г | перечисления денежных средств в других целях, предусмотренных законодательством или договором |

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Статья 864 ГК РФ определяет условия исполнения банком платежного поручения - соответствие содержания платежного поручения и представляемых вместе с ним расчетных документов и их формы требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами (требования к составлению расчетных документов описаны в разделе 3.4 на с. 132). При несоответствии платежного поручения этим требованиям банк может уточнить содержание поручения. Такой запрос должен быть сделан ООО ПКФ «Славита и К» незамедлительно после получения поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии - в разумный срок, банк может оставить поручение без исполнения и возвратить его плательщику.

Поручение ООО ПКФ «Славита и К» исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета.

Платежное поручение составляется на бланке формы№ 0401060(приложение35). Платежным поручением является распоряжение владельца счета (ООО ПКФ «Славита и К») обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота (п. 3.1 Положения № 2-П).

В специально отведенных строках проставляются подписи лиц, имеющих право подписи расчетных документов, и оттиск печати согласно образцам, заявленным плательщиком кредитной организации, филиалу кредитной организации или учреждению Банка России.

После надлежащего оформления платежного поручения оно передается в банк. Банком платежные поручения принимаются независимо от наличия денежных средств на счете ООО ПКФ «Славита и К». После проверки правильности заполнения и оформления платежных поручений на всех экземплярах (кроме последнего), принятых к исполнению платежных поручений, в поле «Поступ. в банк плат.» ответственным исполнителем банка проставляется дата поступления в банк платежного поручения.

При оплате платежного поручения на всех экземплярах расчетного документа в поле «Списано со сч. плат.» проставляется дата списания денежных средств со счета плательщика (при частичной оплате — дата последнего платежа).

В поле «Отметки банка» ответственный исполнитель кредитной организации, филиала кредитной организации или учреждения плательщика после проверки правильности оформления платежного поручения проставляет штамп (штампы) с датой проведения документа, отметкой «Принято» и ставит свою подпись.

Как уже говорилось выше, в соответствии с п. 3.5 Положения № 2-П платежные поручения принимаются банком независимо от наличия денежных средств на счете ООО ПКФ «Славита и К».

При отсутствии или недостаточности денежных средств на счете ООО ПКФ «Славита и К», а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете Денежных средств, платежные поручения помещаются в картотеку «Расчетные документы, не оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством (п. 3.6 Положения № 2-П).

Платежное поручение (вместе с выпиской банка — см. с. 209) является основанием для отражения в бухгалтерском учете следующих операций:

- по поступлению денежных средств на расчетный счет

Дебет счета 51 Кредит счета 55 - возвращены депозиты банков (неиспользованные суммы аккредитивов, чековых книжек и банковских карт);

Дебет счета 51 Кредит счета 57 — зачислена на расчетный счет рублевая выручка от продажи иностранной валюты (зачислены денежные переводы);

Дебет счета 51 Кредит счета 58 — на расчетный счет зачислены средства, поступившие от заемщика в счет оплаты долгосрочного векселя (средства, поступившие от заемщика по процентному векселю, средства возвращенного краткосрочного займа);

Дебет счета 51 Кредит счета 60 — от поставщиков поступили излишне перечисленные им денежные средства (возвращен аванс, ранее выданный поставщику);

Дебет счета 51 Кредит счета 62 — от покупателей (заказчиков) поступила сумма оплаты за реализованную им продукцию, товары (работы, услуги), имущество и имущественные права (сумма авансов в счет будущих поставок продукции (будущего выполнения работ, оказания услуг);

Дебет счета 51 Кредит счета 66 (67) — от других организаций поступили средства по краткосрочным (долгосрочным) займам (получена сумма краткосрочного (долгосрочного) кредита банка, проведена операция дисконта краткосрочных (долгосрочных) векселей и иных долговых обязательств);

Дебет счета 51 Кредит счета 68 — на расчетный счет зачислены суммы переплат в бюджет по налогам и сборам;

Дебет счета 51 Кредит счета 69 - из ФСС РФ получены суммы возмещения расходов по выплате пособий по временной нетрудоспособности, наступившей в результате несчастных случаев на производстве и профессиональных заболеваний, и суммы возмещения расходов по выплате пособий, оплате санаторно-курортного лечения;

Дебет счета 51 Кредит счета 76 - покупателем получена задолженность поставщика по возвращенной забракованной продукции (от страховых компаний получены суммы страховых возмещений, получены доходы от участия в уставных капиталах других организаций, дивиденды по ценным бумагам, суммы удовлетворенных претензий и признанных должниками санкций, ошибочно зачисленные средства, участником договора простого товарищества получена распределенная прибыль от совместной деятельности);

Дебет счета 51 Кредит счета 91 — поступили проценты по векселю и проценты за товары, проданные в кредит (получены денежные средства в погашение дебиторской задолженности, ранее списанной в убытки);

Дебет счета 51 Кредит счета 98 — отражены доходы, поступившие в счет будущих периодов, по расходованию денежных средств с расчетного счета

Дебет счета 50 Кредит счета 51 — по безналичному расчету приобретены денежные документы (билеты, чеки и т.п.);

Дебет счета 57 Кредит счета 51 — дано поручение банку на приобретение иностранной валюты (списаны расходы, связанные с куплей-продажей валюты);

Дебет счета 58 Кредит счета 51 — предоставлены денежные займы Другим организациям (приобретены акции других организаций или Приобретен вексель с целью получения дохода, оплачены расходы По приобретению ценных бумаг);

Дебет счета 60 Кредит счета 51 — выданы авансы под выполнение работ и поставки материальных ценностей (погашена задолженность Перед поставщиками (подрядчиками), оплачены расходы по приобретению товаров);

Дебет счета 66 (67) Кредит счета 51 — осуществлен возврат полученных ранее краткосрочных (долгосрочных) займов и кредитов банков (перечислены проценты по просроченным займам);

Дебет счета 68 Кредит счета 51 - с расчетного счета перечислены суммы налогов (НДС, налога на прибыль, налога на имущество, НДФЛ, суммы акцизов и т.п.) или перечислены штрафы, пени за несвоевременную и/или неполную уплату налогов;

Дебет счета 69 Кредит счета 51 - с расчетного счета перечислены суммы ЕСН, штрафы и/или пени за несвоевременную или неполную уплату ЕСН (суммы страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний);

Дебет счета 70 Кредит счета 51 - с расчетного счета перечислены суммы оплаты труда работникам организации (выплат за счет средств фондов социального страхования и обеспечения работникам организации, дивидендов, начисленных учредителям - сотрудникам организации);

Дебет счета 73 Кредит счета 51 - работникам организации предоставлены займы;

Дебет счета 76 Кредит счета 51 - оплачены признанные организацией претензии кредиторов (перечислены суммы страховых платежей страховым компаниям);

Дебет счета 91 Кредит счета 51- списаны средства за услуги банка по обслуживанию (с расчетного счета оплачены судебные издержки и арбитражные сборы).

Платежное поручение регистрируется в журнале регистрации платежных поручений (приложение АХ). При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платежного поручения. Форма журнала регистрации платежных поручений нормативно не утверждена, поэтому она разработана ООО ПКФ «Славита и К» самостоятельно.

Порядок поступления денежных средств на расчетный счет рассмотрим на конкретном примере 3

Пример 3

ООО ПКФ «Славита и К» имеет расчетный счет в банке Курское ОСБ № 8596 № 40702810133020103247. На данный расчетный счет 5 июня 2007 года поступили денежные средства (оплата по счету № 165 от 21 05.2007 г.) за детский трикотаж по платежному поручению № 5 от 05.06.07 г. на сумму 36906 руб. Банк зачислил эти денежные средства на расчетный счет.

По этой операции бухгалтер ООО ПКФ «Славита и К» сделал следующие бухгалтерские записи :

Дебет 51 Кредит 62.1 – 36906 руб. – от покупателя поступила сумма предоплаты за продукцию.

Расчеты по аккредитиву. Аккредитив (от лат. accredo — доверяю) — письменное поручение плательщика банку (это банк-эмитент):произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива; предоставить полномочия другому банку (далее — исполняющий банк) произвести такие платежи.

ООО ПКФ «Славита и К» не ведет расчетов по аккредитиву.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (ООО ПКФ «Славита и К») об уплате определенной денежной суммы через банк.

В платежном требовании на безакцептное списание денежных средств со счетов ООО ПКФ «Славита и К» на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также делает ссылку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание. В платежном требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий пункт, предусматривающий право безакцептного списания.

В поле «Назначение платежа» взыскателем, в установленных случаях, указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов (п. 11.1 Положения № 2-П).Таким образом, порядок оформления платежного требования без акцепта идентичен порядку оформления платежного требования с акцептом (приложение АЯ ).

В соответствии с п. 11.2 Положения № 2-П безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

При приеме платежных требований на безакцептное списание денежных средств ответственный исполнитель исполняющего банка обязан проверить наличие ссылки на законодательный акт (основной договор), дающий получателю средств право на указанный порядок расчетов, его дату, номер, соответствующий пункт. В установленных законодательством случаях исполнитель банка обязан проверить наличие показаний измерительных приборов и действующих тарифов либо записи о расчетах на основании измерительных приборов и действующих тарифов (п. 11.3 Положения № 2-П).

Согласно пунктам 11.4 и 11.2 Положения № 2-П при отсутствии указания «без акцепта» платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта пять рабочих дней. Банки не рассматривают по существу возражения плательщиков по списанию денежных средств с их счетов в безакцептном порядке.

ООО ПКФ «Славита и К» заключило дополнительные соглашения о безакцептном списании денежных средств с расчетного счета со следующими организациями:

ОАО «Курскэнергосбыт», ОАО «Центртелеком» и с акцептом с ЗАО «Союз коммунальных предприятий.

Платежное требование (вместе с выпиской банка) является основанием для отражения в бухгалтерском учете множества операций: по поступлению денежных средств на расчетный счет получателя.

Дебет счета 51 Кредит счета 58 — на расчетный счет зачислена сумма возвращенного краткосрочного или долгосрочного займа;

Дебет счета 51 Кредит счета 60 — от поставщиков (подрядчиков) поступили излишне перечисленные им денежные средства;

Дебет счета 51 Кредит счета 62 - от покупателей (заказчиков) поступила сумма оплаты за реализованную им продукцию, товары (работы, услуги), имущество и имущественные права;

Дебет счета 51 Кредит счета 91 - поступили проценты по векселю (на расчетный счет зачислены суммы штрафов, пеней, неустоек);

Дебет счета 51 Кредит счета 79 - на расчетный счет головной организации поступили денежные средства от выделенных на отдельные балансы подразделений;

Дебет счета 51 Кредит счета 98 — отражены доходы, поступившие в счет будущих периодов;•по расходованию денежных средств на расчетном счете плательщика

Дебет счета 60 Кредит счета 51 — погашена задолженность перед поставщиками (подрядчиками) (оплачены расходы по приобретению товаров);

Дебет счета 66 (67) Кредит счета 51 — осуществлен возврат полученных ранее краткосрочных (долгосрочных) займов (перечислены проценты по займам);

Дебет счета 76 Кредит счета 51 - оплачены признанные организацией претензии кредиторов.

Расчет платежным требование рассмотрим на примере 4

Пример 4

Согласно договору, заключенному ООО ПКФ «Славита и К» и ОАО «ЦентрТелеком» Курский филиал, расчеты между ними производятся безналичным путем на основании платежных требований, оплачиваемых без акцепта. Обслуживающий банк извещен о выбранной форме расчетов. ОАО «ЦентрТелеком» ежемесячно оказывает ООО ПКФ «Славита и К» услуги связи по тарифу. 09.03.07 г. за оказанные услуги ОАО «ЦентрТелеком» выставило в адрес ООО ПКФ «Славита и К» платежное требование № 9183 на сумму 58-06 руб., которое поступило в банк, обслуживающий ООО ПКФ «Славита и К» и снятии с расчетного счета.

Бухгалтер ООО ПКФ «Славита и К» при данной форме расчетов не оформляет расчетные документы от имени предприятия.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке (п. 12.1 Положения № 2-П). Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных

средств установлен законодательством, в том числе для взыскания

денежных средств органами, выполняющими контрольные функции;

для взыскания по исполнительным документам (с учетом требований

Федерального закона от 21.07.97 № 119-ФЗ);

2) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Согласно п. 12.8 Положения № 2-П бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с основным договором, при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке или на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Исключением являются случаи, установленные Банком России. При применении бесспорного порядка списания денежных средств плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, обязательстве, по которому будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право бесспорного списания). Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения или вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения. Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания.

Согласно п. 12.5 Положения № 2-П при взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В случае взыскания исполнительского сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если исполнительный документ, прилагаемый к инкассовому поручению, предъявлен по истечении срока, установленного законодательством (п. 12.6 Положения № 2-П).

Банки, обслуживающие должников, исполняют поступившие инкассовые поручения с приложенными исполнительными документами или, при отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований получателя, делают на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований в связи с отсутствием на счете должника денежных средств. Затем инкассовое поручение с приложенным исполнительным документом помещаются в картотеку «Расчетные документы, не оплаченные в срок», а исполняются по мере поступления денежных средств в установленной законодательством очередности (п. 12.7 Положения № 2-П).

В соответствии с п. 12.9 Положения № 2-П банки не рассматривают по существу возражений плательщиков против списания денежных средств с их счетов в бесспорном порядке.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания;при наличии судебного акта о приостановлении взыскания;

по иным основаниям, предусмотренным законодательством.

В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено.

При возобновлении списания денежных средств по инкассовому поручению его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы (п. 12.10 Положения № 2-П).

Исполнительный документ, взыскание денежных средств по которому не производилось (за исключением случаев прекращения исполнительного производства) или произведено частично, возвращается вместе с инкассовым поручением исполняющим банком банку-эмитенту для передачи получателю лично под расписку в получении или заказной почтой с уведомлением. При этом исполняющий банк делает на исполнительном документе отметку о дате возврата исполнительного документа с указанием взысканной суммы, если имела место частичная оплата документа.

Инкассовое поручение составляется на бланке формы № 0401071.

Инкассовое поручение (вместе с выпиской банка) является основанием для отражения в бухгалтерском учете различных операций:

по поступлению денежных средств на расчетный счет получателя — составителя инкассового поручения

Дебет счета 51 Кредит счета 62 — на расчетный счет от покупателя поступили денежные средства по инкассовому поручению;

Дебет счета 51 Кредит счета 76 — от прочих дебиторов получены денежные средства по исполнительным листам;•по расходованию денежных средств с расчетного счета плательщика по инкассовому поручению

Дебет счета 60 Кредит счета 51 - посредством инкассового поручения со счета покупателя поставщиком списана сумма оплаты товара;

Дебет счета 68 Кредит счета 51 — посредством инкассового поручения органами, выполняющими контрольные функции, списаны суммы различных налогов;

Дебет счета 76 Кредит счета 51 — посредством инкассового поручения по исполнительным листам с расчетного счета списаны денежные средства.

Расчет инкассовым поручением рассмотрим на примере 5

Пример 5

ООО ПКФ «Славита и К» для своей деятельности арендует помещение принадлежащее Комитету по имуществу г. Курска. Организация не оплатила НДС за аренду помещения в сроки, указанные в договоре. Инспекция ФНС по городу Курску вынесла решение о взыскании налога, и пени. На основании это решения было выставлено инкассовое поручение № 1303 от 31.01.08 г. и с расчетного счета списаны денежные средства в сумме 1645 руб.

Получатель средств представляет в обслуживающий его банк инкассовые поручения и платежные требования при реестре переданных на инкассо расчетных документов формы № 0401014, составляемом в двух экземплярах. В реестр могут включаться по усмотрению получателя средств платежные требования и (или) инкассовые поручения (п. 8.3 Положения № 2-П).

ООО ПКФ «Славита и К» может получать наличные денежные средства в учреждениях банков, где у них открыты соответствующие счета. Наличные деньги выдаются ООО ПКФ «Славита и К» на основании денежных чеков, которые сброшюрованы в виде книги. В одной книжке обычно 25 или 50 пронумерованных чеков, отпечатанных типографским способом.

Кредитная организация определяет документооборот по выдаче (продаже) чеков (чековых книжек) клиентам.

Из кассы кредитной организации должны выдаваться чеки, оформленные штампом банка, выдающего чеки, с указанием на каждом чеке номера счета, с которого будет оплачиваться чек, при выдаче чеков за плату — после внесения (перечисления) денежных средств. Выданные (проданные) за день чеки списываются с внебалансового счета по их учету на основании мемориального ордера, выписанного бухгалтерским работником.

Чековые книжки выдаются представителю ООО ПКФ «Славита» банком, в котором открыт расчетный счет и заключен договор на расчетно-кассовое обслуживание на основании поданного в банк заявления о выдаче денежных и расчетных чековых книжек по форме № 0401017 (приложение ВД).

Заявление о выдаче чековых книжек состоит из двух частей: непосредственно из заявления, заполняемого владельцем счета, и талона в кассу банка, заполняемого бухгалтером банка. После оформления своей части заявления представитель организации передает его в банк, где принимается решение о выдаче чековой книжки.