Организация бухгалтерского учета денежных средств

Порядок составления отчетности по движению денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Показатели финансовой независимости

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Отчет о прибылях и убытках;

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

Г.; остаток денежных средств на данном расчетном счете на начало дня

ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Движение денежных средств по прочим видам деятельности

Навигация

Г.; остаток денежных средств на данном расчетном счете на начало дня

Учёт движения денежных средств

259574

знака

33

таблицы

5

изображений

05.06.07 г.; остаток денежных средств на данном расчетном счете на начало дня

( 06.06.07г.) составил 290 885.58 руб.; поступили денежные средства по двум платежам -15 000 руб., 36 906 руб. в общей сумме 51 906 руб. - проведены банком и списаны с расчетного счета платежи – 20 руб., 2215-54 руб., 9269-37 руб. на общую сумму 11 504-91 руб. - остаток денежных средств на данном расчетном счете на конец дня (06 июня 2007 г) составил 331 286-67 руб.( 290 885-58 руб. + 51 906-00 руб. – 11 504-91 руб.)

В соответствии со ст. 859 ГК РФ договор банковского счета расторгается по заявлению клиента в любое время. ООО ПКФ «Славита и К» закрыло свой расчетный счет в ОАО «Курскпрмбанк» 10 апреля 2008 г. (приложение ВЕ). Расторжение договора банковского счета является основанием для закрытия счета клиента.

В случае закрытия счета ООО ПКФ «Славита и К» обязана возвратить кредитной организации чековые книжки с оставшимися неиспользованными чеками и корешками при заявлении, в котором указываются номера возвращаемых неиспользованных чеков (см. п. 2.1 Правил ведения бухгалтерского учета в кредитных организациях).

При отсутствии фирменного бланка с реквизитами ООО ПКФ «Славита и К» в заголовочной части следует указать идентификационный номер организации - отправителя заявления и ее местонахождение (адрес).

Затем указывают наименование банка с указанием фамилии и инициалов должностного лица, принимающего письмо (допустимо указание только наименования организации), и адрес банка. Ниже необходимо записать исходящий номер заявления и дату его регистрации. При указании даты число записывают арабскими цифрами, месяц - цифрами или прописью, год - четырьмя цифрами.

Далее следует текст заявления, в котором детально расписывается назначение заявления. В этом заявлении также должно содержаться подтверждение остатка средств на счете на день закрытия и указание, куда перечислить остаток средств (см. п. 2.1 Правил ведения бухгалтерского учета в кредитных организациях).

Заявление подписывается лицами, имеющими право подписи расчетных документов, и заверяется оттиском печати согласно заявленным кредитной организации образцам. Работник банка, принявший заявление о закрытии счета, ставит на нем дату и индекс поступления.

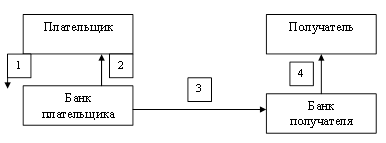

Остаток денежных средств на счете либо выдается из кассы банка наличными клиенту (по чековой книжке, поэтому должен быть выдан до закрытия счета), либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента (см. п. 3 ст. 859 ГК РФ). (приложение ВЕ)

Возврат расчетных документов из картотеки «Расчетные документы, не оплаченные в срок» в случае закрытия счета клиента осуществляется в следующем порядке: платежные поручения возвращаются плательщику; расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета; при возврате расчетных документов банком составляется их опись, подлежащая хранению вместе с юридическим делом клиента, счет которого закрывается.

При невозможности возврата платежных требований и инкассовых поручений в случае ликвидации банка получателя (взыскателя) или отсутствия информации о местонахождении получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается(п.2.20Положения №2-П)

Банк обязан сообщить об открытии или закрытии счета организации или индивидуального предпринимателя в налоговый орган по месту их учета в пятидневный срок со дня соответствующего открытия или закрытия такого счета (п. 1 ст. 86 НК РФ). Форма сообщения банка налоговому органу об открытии (закрытии) банковского счета установлена приказом МНС России от 13.12.2006 № САЭ-3-09/861@ (см. приложение № I к данному приказу).

Согласно п. 2 ст. 23 НК РФ организации и индивидуальные предприниматели обязаны в десятидневный срок письменно сообщить в налоговые органы о закрытии счетов (в произвольной форме).

ООО ПКФ «Славита и К» закупает материалы ( полушерстяную пряжу) для производства своих изделий в Республике Белоруссия у ОАО «Полесье». Расчеты между ООО ПКФ «Славита и К» и ОАО «Полесье» в ведутся в иностранной валюте.

Согласно п. 1 ст. 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях. Операции в иностранной валюте на территории Российской Федерации осуществляются в соответствии с действующим законодательством, постановлениями Правительства РФ, указаниями Банка России. Купля-продажа иностранной валюты и чеков (в том числе дорожных), номинальная стоимость которых указана в иностранной валюте, в России производится только через уполномоченные банки.

Резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте.

При осуществлении валютных операций расчеты производятся юридическими лицами - резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Банком России. Расчеты при осуществлении валютных операций могут производиться юридическими лицами - резидентами через счета, открытые в соответствии со ст. 12 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее - Закон № 173-ФЗ) в банках за пределами территории Российской Федерации, за счет средств, зачисленных на эти счета.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Банка России на дату совершения операции (п. 2 ст. 11 Закона о бухгалтерском учете).

Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли (п. 4 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н, далее - ПБУ 3/2006). Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли производится по курсу Банка России, действующему на дату совершения операции в иностранной валюте (п. 5 ПБУ 3/2006).

В связи с изменением курса иностранной валюты к рублю возникают курсовые разницы. Курсовая разница может быть как положительной, так и отрицательной.

Положительные курсовые разницы возникают при увеличении рублевого эквивалента иностранной валюты или пересчета активов и обязательств на разные отчетные даты в активе баланса.

Отрицательные курсовые разницы возникают при увеличении рублевого эквивалента валюты в пассиве баланса без соответствующего увеличения актива.

В бухгалтерском учете курсовые валютные разницы отражаются на счете 91 «Прочие доходы и расходы» как прочие доходы и расходы (п. 13 ПБУ 3/2006). Курсовые валютные разницы, возникающие при формировании уставного капитала в иностранной валюте, признаются эмиссионными доходами и учитываются на счете 83 «Добавочный капитал» (п. 14 ПБУ 3/2006).

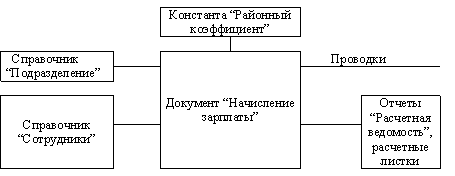

Дата совершения операций в иностранной валюте в соответствии с ПБУ 3/2006 представим в таблице 13.

Таблица 13

операции совершаемы в иностранной валюте

| Операции | |

| 1 | по банковским операциям на валютных счетах — как дата зачисления денежных средств на валютный счет или их списания с валютного счета организации в кредитной организации; |

| 2 | по кассовым операциям с иностранной валютой - как дата оприходования денежных знаков в кассу организации или выдачи денежных знаков из кассы организации; |

| 3 | по доходам организации в иностранной валюте — как дата признания доходов организации в иностранной валюте; |

| 4 | по расходам организации в иностранной валюте — как дата признания расходов организации в иностранной валюте; |

| 5 | по погашению задолженности подотчетных сумм в иностранной валюте — как дата утверждения авансового отчета; |

| 6 | по вложениям организации в иностранной валюте во внеоборотные активы (основные средства, нематериальные активы и др.) — как дата признания затрат, формирующих стоимость внеоборотных активов. |

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. Бухгалтерский учет операций на валютных счетах в банках осуществляется на счете 52 «Валютные счета» (пояснения к счету 52 Инструкции по применению Плана счетов).

К счету 52 могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Порядок совершения юридическими лицами - резидентами операций покупки и обратной продажи купленной иностранной валюты за рубли на внутреннем валютном рынке Российской Федерации устанавливается указаниями Банка России на основании Закона № 173-ФЗ.

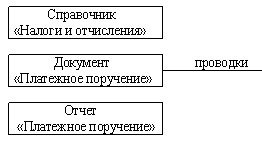

Операции покупки иностранной валюты в бухгалтерском учете отражаются проводками:

Дебет счета 76 Кредит счета 51 — с расчетного счета перечислены денежные средств на приобретение валюты (с учетом комиссионного вознаграждения);

Дебет счета 52 (субсчет «Специальный транзитный счет») Кредит счета 76 — приобретенная валюта зачислена на специальный транзитный валютный счет (в том числе комиссионное вознаграждение). Согласно пп. 6 п. 3 ст. 9 Закона № 173-ФЗ разрешается покупка иностранной валюты на валютном рынке для выплаты комиссионного вознаграждения в пользу уполномоченного банка. Выплата указанного комиссионного вознаграждения осуществляется резидентом со специального транзитного валютного счета в соответствии с договором об открытии текущего валютного счета или поручения на покупку;

Дебет счета 91 Кредит счета 52 (субсчет «Специальный транзитный счет») - за покупку валюты банком снято комиссионное вознаграждение;

Дебет счета 52 Кредит счета 52 (субсчет «Специальный транзитный счет») — приобретенная валюта зачислена на текущий валютный счет (за исключением комиссионного вознаграждения);

Дебет счета 76 (91 субсчет «Прочие доходы») Кредит счета 91 (76) -

отражен доход (расход) от приобретения валюты;

Дебет счета 91 (субсчет «Прочие расходы») (99) Кредит счета 99 (91) -

отражена прибыль (убыток) по прочим доходам и расходам.

Продажа иностранной валюты в бухгалтерском учете отражается проводками:

Дебет счета 52 (транзитный) Кредит счета 62 - поступила выручка от реализации продукции на экспорт.

В соответствии с п. 1 ст. 22 Закона № 173-ФЗ валютный контроль в Российской Федерации осуществляется Правительством РФ, органами и агентами валютного контроля в соответствии с действующими федеральными законами.

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... отчета о движении денежных средств // Вестник Банка России. – 2008. – №26–27 15 Отчетность по МСФО: формы и основы их формирования // Новая бухгалтерия №3, 2007 16 Сотникова А.В. Отчет о движении денежных средств и приложение к бухгалтерскому балансу (отчетность)/ А.В. Сотникова // Бухгалтерский учет – 2007, №2 Практическое задание ОАО «Гарант». Основным видом деятельности является ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев