Организация бухгалтерского учета денежных средств

Порядок составления отчетности по движению денежных средств

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Показатели финансовой независимости

Организация бухгалтерского учета и налогового учета на ООО ПКФ «Славита и К»

Отчет о прибылях и убытках;

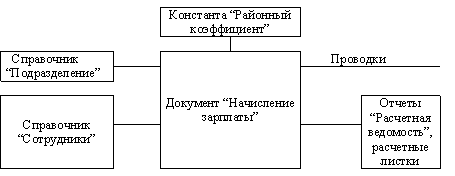

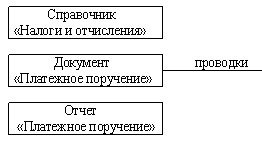

Учет наличных и безналичных денежных средств на ООО ПКФ «Славита»

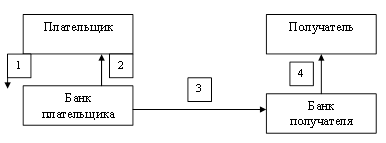

Г.; остаток денежных средств на данном расчетном счете на начало дня

ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО ПКФ «СЛАВИТА И К»

Движение денежных средств по прочим видам деятельности

Навигация

Показатели финансовой независимости

Учёт движения денежных средств

259574

знака

33

таблицы

5

изображений

1. Показатели финансовой независимости

| Коэффициент автономии | 0,5 | 0,71 | 0,86 | 0,74 |

| Показатели | Рекомендуемые значения | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент финансовой независимости | 0,5-0,8 | 0,87 | 0,86 | 0,74 |

| Коэффициент соотношения заемных и собственных средств | 1 | 0,41 | 0,17 | 0,35 |

2. Показатели обеспеченности собственными оборотными средствами

| Коэффициент обеспеченности собственными оборотными средствами | 0,4-0,6 | 0,82 | 0,78 | 0,64 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | 0,6-0,8 | 1,17 | 1,05 | 1,15 |

| Коэффициент маневренности | 0,3-0,5 | 0,8 | 0,59 | 0,64 |

Коэффициент автономии за последние 3 года меняется но незначительно. К концу 2007 года 74% источников финансирования представлены собственными средствами.

Коэффициент финансовой независимости в 2005 г. и в 2006 г. практически не изменился и он больше чем в 2007 г. Это значит, что у предприятия были были долгосрочные пассивы и они были погашены.

Коэффициент соотношения собственных и заемных средств находится в рамках нормы и показывает, что на 1 рубль собственных средств приходится в 2005 г. - 41 копейка, в 2006 г.- 17 копеек, в 2007 г.- 35 копеек.

В целом по данной группе коэффициентов можно сказать, что предприятие не зависит от заемного капитала.

Коэффициент обеспеченности собственными оборотными средствами в течении 3-х лет уменьшается с 0.82 до 0.64 и соответствует рекомендуемым значениям. Т.е. к концу 2007 года 64 % оборотных активов сформированы за счет собственных источников.

Коэффициент обеспеченности запасами показывает, что за счет собственных источников на притяжении 3-х лет были сформированы все запасы.

Доля мобильной части собственного капитала уменьшилась к концу 2007 г. до 64%.

По данной группе коэффициентов предприятие является финансово устойчивым.

Таблица 6

Определение типа финансовой устойчивости

| Показатели | Условные обозначения | 2005 г. | 2006 г. | 2007 г. |

| 1. Собствен. капитал | СК | 1748 | 1575 | 1182 |

| 2. Вне оборотные активы | ВнА | 744 | 642 | 424 |

| 3. Наличие собственных оборотных средств | СОС | 1004 | 933 | 758 |

| 4. Долгосрочные обязательства (кредиты и займы) | ДО | 400 | - | - |

| 5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств | СОС+ДО | 1404 | 933 | 758 |

| 6. Краткосрочные кредиты и займы, кредиторская задолженность по товарн. операц. | ККЗ | 158 | 40 | 33 |

| 7. Общая величина основных источников средств | ОН | 1562 | 973 | 791 |

| 8. Общая сумма запасов | 3 | 1199 | 692 | 657 |

| 9. излишек(+), недостаток(-) собственных оборотных средств | СОС | -195 | +45 | +71 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов | СОС +ДО | + 205 | +45 | +71 |

| 11. Излишек (+). недостаток (-) общей величины основных источников финансирования запасов | ОЧ | +363 | +85 | +134 |

| 12. Трехфазная модель типа финансовой устойчивости | {0; 1; 1} | {1; 1; 1} | {1; 1; 1} |

Таким образом у ООО ПКФ «Славита и К» в 2005 году наблюдается нормальная финансовая устойчивость. Запасы сформированы с учетом привлечения долгосрочных кредитов. В 2006 и в 2007 г. абсолютная финансовая устойчивость. Все запасы сформированы за счет собственных оборотных средств.

Таблица 7

Анализ оборачиваемости активов

| Показатели | 2006 г. | 2007 г. | Темп роста % |

| 1) Выручка | 9766 | 12276 | 125,70 |

| 2) Средние активы | 1758 | 1607 | 91,41 |

| 3) Средние оборотные активы | 1117 | 1183 | 105,90 |

| 4) Коэффициент оборачиваемости активов | 5,56 | 7,64 | |

| 5) Длительность одного оборота активов | 64,75 | 47,12 | |

| 6) Коэффициент оборачиваемости активов | 8,74 | 10,38 | |

| 7) Длительность оборотных активов | 41,19 | 34,68 |

Выручка ООО ПКФ «Славита и К» в 2007 году выросла на 2510 тыс руб.. Темп роста выручки больше темпа роста стоимости активов и оборотных активов оборачиваемость имущества в 2007 году ускорилась. Все активы ускорили свою оборачиваемость более чем в 7 раз. Время оборота сократилось примерно на 32 дня. Оборачиваемость оборотных средств ускорилась с 8.74 до 10,38 оборота в год, что привело к условному высвобождению средств из оборота в размере

( 34,68-69,63)*12276/360=222 тыс. руб.

Все эти показатели характеризуют предприятие как с высокой деловой активностью.

Анализируя итоги производственно-хозяйственной деятельности ООО ПКФ «Славита и К» за 2005-2007 год, необходимо отметить, что наблюдается значительный рост практически всех технико-экономических показателей.

Анализ данных бухгалтерского баланса показал, что в анализируемом периоде появилась тенденция к увеличению текущей ликвидности при увеличении перспективной и общей ликвидности. Предприятие способно погасить большую часть текущих обязательств, собственный капитал обладает достаточной долей маневренности. Условия платежеспособности соблюдаются и можно утверждать . ООО ПКФ «Славита и К» на притяжении 3-х лет является финансово независимой организацией.

Источником формирования запасов и затрат являются собственные оборотные средства. Проведенный анализ показал, что собственных оборотных средств достаточно для формирования запасов и затрат. Скорость оборота всего капитала в 2005-2007 году увеличилась, что говорит о повышении эффективности использования всех ресурсов независимо от их источников. Рост коэффициента оборачиваемости в динамике положительный фактор, свидетельствующий о повышении деловой активности предприятия.

В целом, финансово-хозяйственную деятельность ООО ПКФ «Славита и К» за 2005 - 2007 годы можно считать успешной. На данном этапе времени предприятие продолжает оставаться платежеспособным, финансово независимым, с высоки уровнем рентабельности, как производства, так и продаж с наличием собственных источников финансирования запасов и затрат.

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... отчета о движении денежных средств // Вестник Банка России. – 2008. – №26–27 15 Отчетность по МСФО: формы и основы их формирования // Новая бухгалтерия №3, 2007 16 Сотникова А.В. Отчет о движении денежных средств и приложение к бухгалтерскому балансу (отчетность)/ А.В. Сотникова // Бухгалтерский учет – 2007, №2 Практическое задание ОАО «Гарант». Основным видом деятельности является ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев