Задачи, классификация и оценка основных средств

Учет наличия и движения основных средств

Учет износа основных средств

Учет ремонта основных средств

Особенности учета арендованных основных средств

Инвентаризация основных средств

Налог по хозяйственным операциям движения основных средств

Понятие, классификация и оценка нематериальных активов

Учет поступления нематериальных активов

Учет амортизации нематериальных активов

Навигация

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов

96664

знака

1

таблица

0

изображений

Министерство общего и профессионального образования РФ.

Кемеровский технологический институт пищевой промышленности.

Кафедра:

Курсовая работа.

Учет основных средств и нематериальных активов.

Выполнила: ст. гр. ЭУ-63

Уткина Г.Ю.

Проверила: Понамарева Е.Б.

Кемерово 1999г.

Содержание.

Введение 3

Глава 1.

Учет основных средств. 4

1.1 Задачи, классификация и оценка основных средств. 4

1.2 Учет наличия и движения основных средств. 6

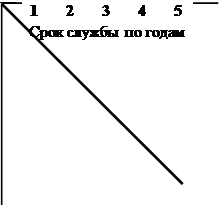

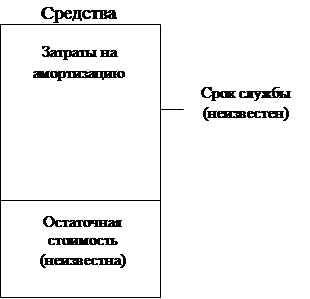

1.3 Учет износа основных средств. 9

1.4 Учет ремонта основных средств. 13

1.5 Особенности учета арендованных основных средств. 15

1.6 Инвентаризация основных средств. 20

1.7 Налог по хозяйственным операциям движения основных средств. 21

Глава 2.

Учет нематериальных активов. 24

2.1 Понятие, классификация и оценка нематериальных активов. 24

2.2 Учет поступления и создания нематериальных активов. 27

2.3 Учет амортизации нематериальных активов. 28

2.4 Учет выбытия нематериальных активов. 29

Заключение. 31

Список использованной литературы. 32

Приложение 1. 32

Введение.

Бухгалтерский учет, представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движения путем сплошного, непрерывного документального оформления всех хозяйственных операций. Бухгалтерский учет должен: формировать полную и достоверную информацию о деятельности организации и ее имущественном положении; предотвращать отрицательные результаты хозяйственной деятельности организаций; обеспечивать необходимой информацией пользователей. Поставленные перед бухгалтерским учетом задачи свидетельствуют о повышении роли бухгалтерского учета как уникального источника для принятия обоснованных управленческих решений. Одной из таких задач – учет основных средств.

Основные средства – совокупность материально-вещественных ценностей, используемых длительное время в качестве средств труда в сфере материального производства и в непроизводственной сфере. Они передают свою стоимость на готовый продукт по мере снашивания. Следовательно, основные средства – это часть имущества, используемая в качестве работ или оказания услуг либо для управления организации в течение периода, превышающего 12 месяцев.

Основными задачами бухгалтерского учета основных средств являются: правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа; точное определение результатов при ликвидации; учет затрат на ремонт; контроль за сохранностью и эффективностью использования. Все эти задачи рассмотрены в этой работе.

Другой задачей бухгалтерского учета является учет нематериальных активов. Материальные активы являются одним из новых объектов российского бухгалтерского учета, и методика их учета остается проблематичной, что объясняется в значительной степени несоответствием различных нормативных актов. Поэтому до устранения этих противоречий исходят из нормативных документов по бухгалтерскому учету и налогообложению.

Определение нематериальных активов содержится в п.48 Положения о бухгалтерском учете и отчетности в РФ.

В соответствии с установленными правилами к нематериальным активам относятся затраты предприятия в материальные объекты, используемые в течении долгосрочного периода в хозяйственной деятельности и приносящие доход: права пользования земельными участками, природными ресурсами, патенты, лицензии, “ноу-хау”, программные продукты, монопольные права и привилегии (включая лицензии на определенные виды деятельности), организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.п.), торговые марки и товарные знаки и т.п. современные правила учета и отчетности в России выделяют такие группы как: права на объекты интеллектуальной собственности; права на пользование обособленными природными ресурсами; организационные расходы; деловая репутация фирмы; прочее. Однако классификация объектов учета по группам нематериальных активов, а также первоначальное признание объекта нематериальных активов до сих пор составляет серьёзную проблему. Трудности идентификации объектов сопровождаются и дополнительными проблемами учета операций с объектами, которым могут быть признаны материальными активами, в частности, с учетом затрат на поддержание объектов в рабочем состоянии, исчислением и учетом амортизации и т.п.

Глава 1

Учет основных средств.

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев