ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ОСНОВНЫЕ СРЕДСТВА И ИХ РОЛЬ В ТОРГОВЛЕ

НОРМАТИВНО-ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ОСУЩЕСТВЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

УЧЁТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ

ОСНОВНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ СРЕДСТВ

Навигация

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Учёт поступления и выбытия основных средств

82274

знака

9

таблиц

0

изображений

3.3 СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ.

Аналитический учет представляет собой такую организацию учета, когда он ведется по каждому конкретному объекту.

Учет основных средств, как правило, ведется централизованно в разрезе отдельных объектов и классификационных групп.

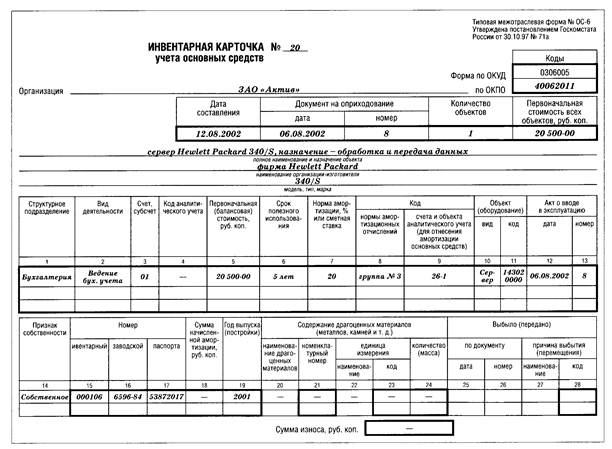

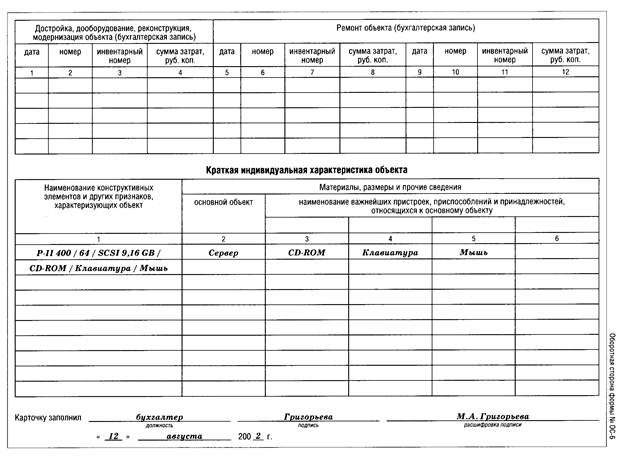

В аналитическом учете основные средства учитываются в натуральном выражении по инвентарным объектам. Под инвентарным объектом понимается отдельный предмет (или комплекс предметов), предназначенный для выполнения определенных функций, например отдельное здание, станок и т.д. Аналитический пообъектный учет основных средств ведется бухгалтерией предприятия в инвентарных карточках по форме ОС-6, ОС-7.

Инвентарные карточки составляют в бухгалтерии на каждый инвентарный номер в одном экземпляре. Карточки заполняют на основе первичных документов (актов приемки-передачи, технических паспортов и др.), которые передают затем под расписку в соответствующий отдел предприятия.

В связи с тем, что на предприятии учет основных средств частично автоматизирован, то данные, содержащиеся в инвентарных карточках, вводятся в ЭВМ. Вся информация, содержащаяся в карточках, фиксируется на дискете и в дальнейшем по ней можно получать соответствующие машинограммы о наличии и движении основных средств в необходимом разрезе. Основным документом аналитического учета при списании объектов основных средств вследствие ветхости или износа служит "Акт ликвидации основных средств".

В том случае, когда основные средства выбывают, либо происходит их перемещение внутри предприятия или ремонт, то в карточках делается соответствующая пометка.

Итоги записей в карточках за год используются для заполнения отчетности о движении основных средств.

Для синтетического учета основных средств в плане счетов предназначен счет 01 "Основные средства". Этот счет предназначен для обобщения информации о наличии и движении собственных основных средств предприятия, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду. Счет 01 "Основные средства" является активным. По дебету счета отражается оприходование и дооценка основных средств, а по кредиту - списание выбывших и ликвидированных основных средств, их уценка. Дебетовое сальдо по счету 01 показывает стоимость собственных основных средств предприятия на отчетную дату.

Синтетический учет собственных основных средств на счете 01 ведется по первоначальной (восстановительной) стоимости в течение всего срока их эксплуатации.

Амортизация основных средств учитывается на регулирующем счете 02 "Амортизация основных средств". Т.к. счет 02 регулирующий, т.е. при помощи его регулируется оценка основных средств, то с увеличением основных средств всегда увеличивается износ и с уменьшением основных средств износ уменьшается.

По кредиту счета 02 "Амортизация основных средств" отражается сумма начисленной амортизации, а также амортизация по вновь поступившим основным средствам, бывшим ранее в эксплуатации. По дебету счета списывается амортизация , относящийся к выбывшим основным средствам.

При приобретении предприятием объекта основных средств, сумма налога на добавленную стоимость входит в стоимость основного средства. При введении объекта в действие, сумма налога должна быть вычтена и это должно быть подтверждено документально.

При оприходовании основного средства на сумму налога на добавленную стоимость, указанную в первичных документах, дебетуется счет 18 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 18/1 "Причитающийся к уплате налог" и кредитуется счет 60 " Расчеты с поставщиками и подрядчиками" или счет 76 "Расчеты с разными дебиторами и кредиторами". При расчете с поставщиками за приобретенные основные средства производится запись, на сумму уплаченного налога на добавленную стоимость, по дебету субсчета 18/21 "Уплаченный налог по основным средствам и нематериальным активам" и кредиту субсчета 18/1 "Причитающийся к уплате налог". После того, как объект введен в эксплуатацию производится вычет (зачет) налога на добавленную стоимость, уплаченного при их приобретении по дебету счета 68

"Расчеты с бюджетом", субсчет "Налог на добавленную стоимость" и кредиту субсчета 18/21 "Уплаченный налог по основным средствам и нематериальным активам".

Поступление основных средств в бухгалтерском учете можно отразить следующими записями.

Приобретение основных средств у поставщиков

| Содержание записи | Дебет | Кредит |

| Фактические затраты по приобретению объекта осн.средств | 08 | 60,76 |

| Оприходование объекта основных средств при вводе их в эксплуатацию | 01 | 08 |

| НДС при ввозе либо приобретении объекта основных средств | 18/3 | 60,76 |

| Оплата поставщикам | 60,76 | 51 |

| НДС к вычету ежемесячно (1/12 от 360) | 68 | 18/1 |

Приобретение основных средств за счет кредитов банков или займов

| Содержание операции | Дебет | Кредит |

| Фактические затраты по приобретению объекта основных средств | 08 | 60,76,66 |

| Оприходование объекта основных средств при вводе в эксплуатацию | 01 | 08 |

| НДС при ввозе или приобретении | 18/3 | 51,60,76 |

| Оплата поставщикам | 60,76 | 51,66,67 |

| Начисление процентов за кредит | 08 | 66,67 |

| НДС к вычету | 68 | 18/1 |

| Начисление процентов за кредит | 08 | 66,67 |

| Перечисление процентов за кредит | 66,67 | 51 |

Безвозмездное поступление основных средств

| Содержание операции | Дебет | Кредит |

| Рыночная стоимость безвозмездно полученных объектов | 08 | 98 |

| При принятии на учёт | 01 | 08 |

| НДС | 18/3 | 92 |

| Расходы, связанные с безвозмездным поступлением | 08 | 60 и др. |

| НДС | 18/3 | 60 |

| При принятии на учёт | 01 | 08 |

| НДС к вычету (1/12 от суммы) | 68 | 18/1 |

| По мере начисления амортизации (ежемесячно 12% от суммы : 12 | 20 и др. | 02 |

| Отнесение на внереализационные доходы ((сумма : года) : 12) | 98/2 | 92 |

Излишки основных средств

| Содержание операции | Дебит | Кредит |

| Принятие к учёту излишков основных средств | 01 | 92 |

| Начисление НДС | 18/1 | 68 |

Бухгалтерский учет выбытия основных средств

Стоимость выбывающих объектов основных средств подлежит списанию с бухгалтерского баланса организации.

Выбытие объектов основных средств может иметь место в следующих случаях:

Ø при списании в результате физического или морального износа;

Ø при продаже на сторону;

Ø при безвозмездной передаче;

Ø при сдаче в аренду с правом выкупа;

Ø при передаче в лизинг,если объект на балансе лизингополучателя;

Ø при передаче в доверительное управление;

Ø в др.случаях установленных законодательством.

При выбытии объектов основных средств производятся

следующие записи:

| Содержание операции | Дебит | Кредит |

| Списание первоначальной (восстановительной стоимости | 01 субсчёт «Выбытие ОС» | 01 |

| Списание аммортизации | 02 | 01 субсчёт «Выбытие ОС» |

| Расходы по выбытию | 91 | 70, 68, 10, 60 |

| Списание остаточной стоимости | 91 | 01 субсчёт «Выбытие ОС» |

Продажа основных средств

При выбытии основных средств в результате продажи выручка от реализации принимается к бухгалтерскому учету в сумме, установленной договорома основании документов, оформленных в установленном законо-дательством порядке.

При продаже основных средств ниже остаточной стоимости налоговая база определяется из остаточной стоимости.

С 1 августа 2002 г. выделение расчетным путем НДС при продаже основных средств имеющихся на балансе на 1 января 2000г.,не предусмотрено.

| Содержание операции | Дебит | Кредит |

| Выручка от продажи | 51 | 91 |

| Списание начисленной аммортизации | 02 | 01 |

| Списание остаточной стоимости | 91/2 | 01 |

| Расходы, связанные с реализацией объекта | 91/2 | 70, 68, 69, 10 |

| НДС по реализованному объекту | 91 | 68 |

| Прибыль от реализации | 91 | 99 |

| Убыток от реализации | 99 | 91 |

Безвозмездная передача основных средств.

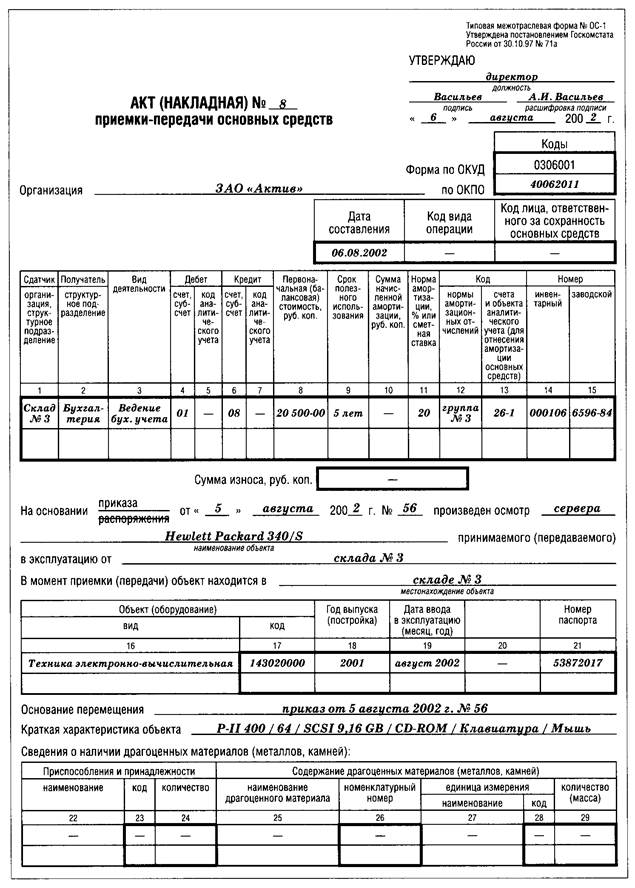

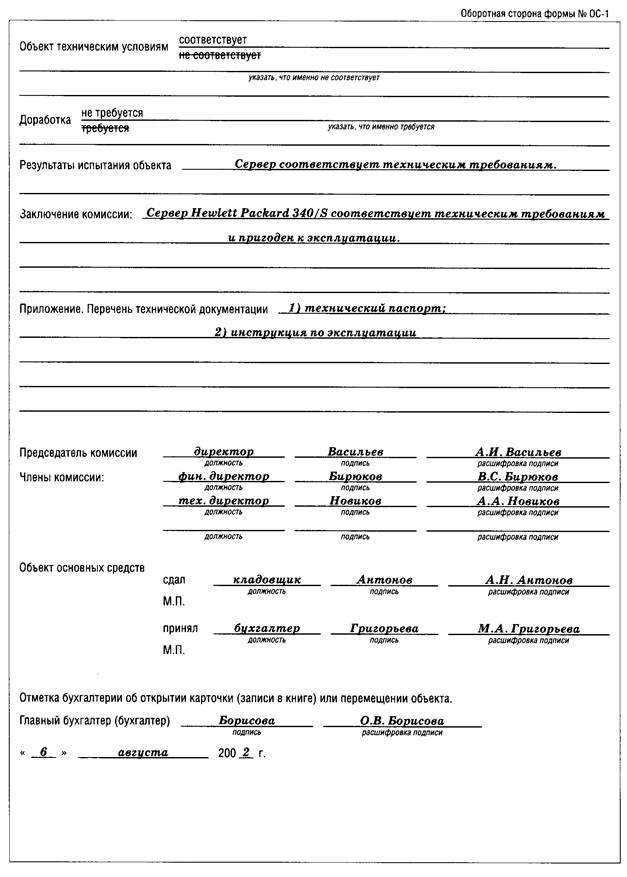

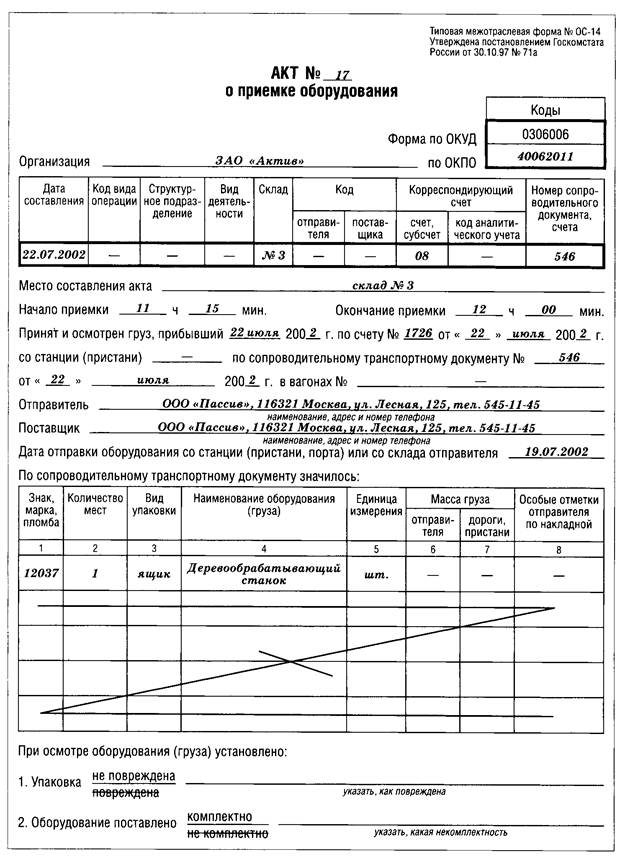

Безвозмездная передача объектов основных средств в собственность другого юридического или физического лица, в обмен на другой товар, и в других случаях совершается на основании договора и оформляется актом приемки-передачи основных средств (форма N ОС-1).

На основании акта (накладной) приемки – передачи основных средств (форма N ОС – 1) бухгалтерия организации производит соответствующую запись в инвентарной карточке переданного объекта.

При выбытии объекта основных средств в порядке безвозмездной передачи между организациями одной формы собственности по решению собственника остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации) и расходы по передаче этого объекта относятся передающей организацией на внереализационные расходы. В организациях, финансируемых из бюджета, при безвозмездной передаче затраты относятся на увеличение расходов по соответствующим статьям и элементам классификации.

Суммы НДС, уплаченные при приобретении объектов, приходящиеся к оборотам по реализации безвозмездно передаваемых объектов, подлежат вычету в порядке, установленном для вычета НДС по товарам (работам, услугам),облагаемых по ставке 18 процентов, независимо от того, облагается ли эта безвозмездная передача налогом.

Суммы НДС, уплаченные при приобретении имущества, безвозмездно передаваемого органам государственного управления, местным исполнительным и распорядительным органам, не подлежат вычету и относятся на увеличение стоимости этого имущества.

При безвозмездной передаче объектов плательщиком НДС является сторона, их продающая. При безвозмездной передаче основных средств налоговой базой является их остаточная стоимость.

| Содержание операции | Дебит | Кредит |

| Списание начисленной амортизации по переданному объекту | 02 | 01 |

| На сумму остаточной стоимости | 92 | 01 |

| На сумму финансового результата от безвозмездной передачи | 83 | 92 |

| На сумму начисленных налогов | 92 | 68 |

Похожие работы

... будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев