ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ОСНОВНЫЕ СРЕДСТВА И ИХ РОЛЬ В ТОРГОВЛЕ

НОРМАТИВНО-ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ОСУЩЕСТВЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

УЧЁТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ

ОСНОВНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ СРЕДСТВ

Навигация

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА

Учёт поступления и выбытия основных средств

82274

знака

9

таблиц

0

изображений

3.4 АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА.

Основные средства участвуют в производственном процессе или хозяйственной деятельности длительное время, продолжительность которого определяется многими факторами: отношением к нему работающего персонала, развитием технического прогресса в стране и т.п. В настоящее время минимальный срок службы объекта является одним из условий для отнесения его к основным средствам - не менее одного года, в то же время некоторые объекты рассчитаны на функционирование в течение более 100 лет.

За время эксплуатации основные средства постепенно теряют свои потребительские и физические качества и становятся непригодными к использованию. То же происходит и при бездействии средств труда вследствие влияния условий хранения и других факторов. По мере износа их стоимость частями включается в издержки производства и обращения.

В течение всего срока использования основные средства подвергаются физическому моральному износу.

Физический износ представляет собой снижение первоначальной стоимости основных средств в результате потери ими физических качеств в процессе эксплуатации (поломка, ветхость и т.п.). Физически изношенные основные средства можно восстановить путем ремонтов, реконструкции и модернизации.

Моральный износ - это техническое старение машин, оборудования и других основных средств до наступления срока их полного физического износа. Он обусловливается воздействием технического прогресса и ростом производительности труда, в результате которых появляются машины и оборудование меньшей стоимости, но более производительные.

За период эксплуатации основных средств их стоимость должна быть полностью перенесена на вновь созданный продукт. Постепенное перенесение стоимости основных средств на издержки производства и обращения по мере их износа называется амортизацией.

Величина амортизации, выраженная в процентах к первоначальной (восстановительной) стоимости основных средств, называется нормой износа.

Организация самостоятельно определяет способы и методы начисления амортизации, в том числе по объектам одного наименования.

Линейный способ заключается в равномерном (по годам) начислении

организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств.

Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов (коэффициентов сменности работы машин и оборудования, среды, в которой они эксплуатируются, иных отклонений от установленных базовых режимов работы и других условий в соответствии с действующим законодательством).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую линейную норму амортизационных отчислений.

Нелинейный способ заключается в неравномерном(по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

Спи х (Спи +1)

СЧЛ = --------------------

2

где СЧЛ- сумма чисел лет выбранного организацией самостоятельно а пределах установленного диапазона срока полезного использования объекта; Спи – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы ,начисленной до начала отчетного года амортизации) и нормы амортизации исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза) ,принятого организацией.

Производительный способ начисления амортизации объекта основных средств заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объекта продукции ( работ,услуг),выпущенной (выполненных) в текущем периоде, к ресурсу объекта, определенному в соответствии с пунктом 25 Положения.

Амортизационные отчисления рассчитываются производительным способам в каждом отчетном году по следующей формуле:

АС

АОt =ОПРt х n----------------

ОПРt

t = 1

где АОt-сумма амортизационных отчислений в году t;

АС –амортизируемая стоимость объекта;

ОПР – прогнозируемый в течение срока эксплуатации объекта объем продукции в году t,

t = ,…,n –годы срока полезного использования объекта.

Начисление амортизации (износа) основных средств на ОАО "Белхозторг" производится в порядке, установленном Положением о порядке начисления амортизации на полное восстановление в народном хозяйстве по стандартным нормам в соответствии с Временным республиканским классификатором основных средств и нормативных сроков их службы, рекомендованным Постановлением Министерством экономики Республики Беларусь от 21 ноября 2001 г. № 186.

Амортизация основных средств, подлежащих отражению в учете, определяется ежемесячно исходя из установленных норм амортизационных отчислений на полное их восстановление. Нормы амортизационных отчислений едины для всех предприятий и устанавливаются по группам основных средств или отдельным объектам. Амортизация производится в течение нормативного срока службы основных средств или срока, за который балансовая стоимость этих средств полностью переносится на издержки производства или обращения. Нормы амортизации обычно устанавливаются в процентах к первоначальной (восстановительной) стоимости основных средств.

Особый порядок начисления амортизации установлен по подвижному составу автомобильного транспорта. Так, по автомобилям грузоподъемностью до 2т, прицепам и полуприцепам, легковым автомобилям, автобусам общего назначения и ведомственного подчинения износ начисляется в процентах от их первоначальной (восстановительной) стоимости. По всем остальным видам подвижного состава автомобильного транспорта нормы износа установлены в процентах от их стоимости на 1000 км пробега. Во время ремонтов и простоев отдельных объектов основных средств начисление амортизации не прекращается.

Начисление амортизации не производится во время проведения реконструкции и технического перевооружения основных фондов с полной их остановкой, а также в случае их перевода в установленном порядке на консервацию. Следует при этом иметь в виду, что на время реконструкции и технического перевооружения срок службы основных фондов продлевается.

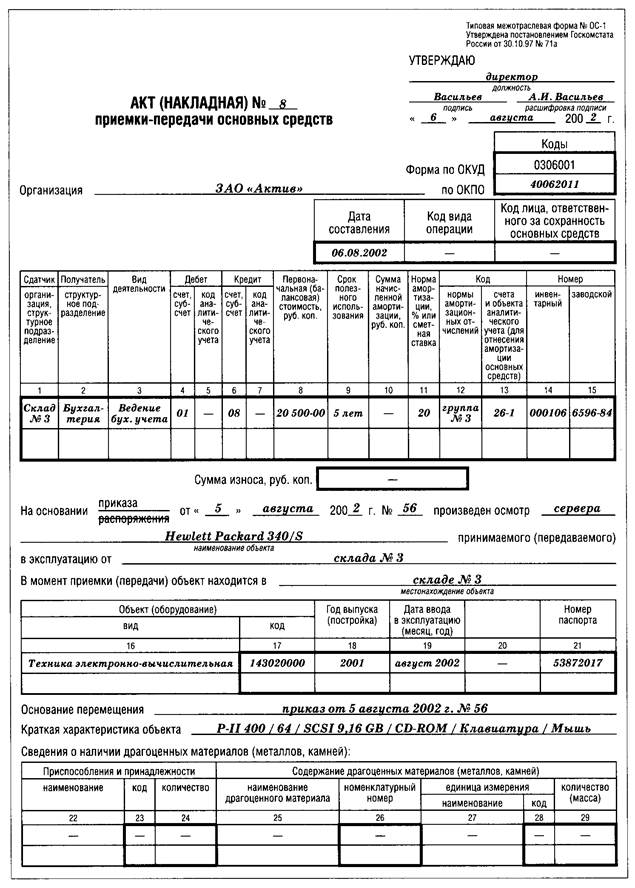

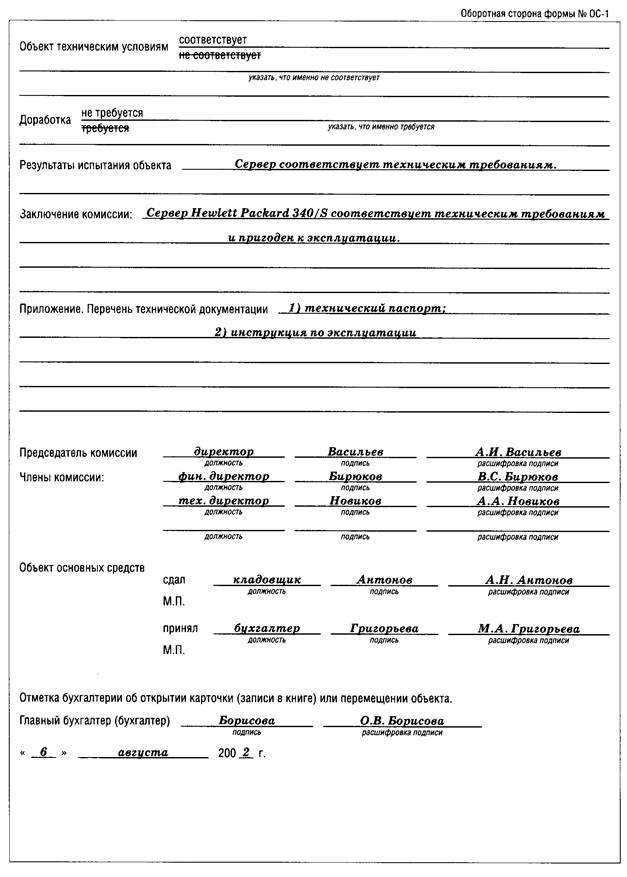

Амортизация по вновь поступившим основным средствам начисляется с первого числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим основным средствам прекращается с первого числа месяца, следующего за месяцем выбытия. В этом случае сумма начисленной амортизации за отчетный месяц определяется следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляется сумма амортизации по поступившим основным средствам и вычитается по средствам, выбывшим в прошлом месяце.

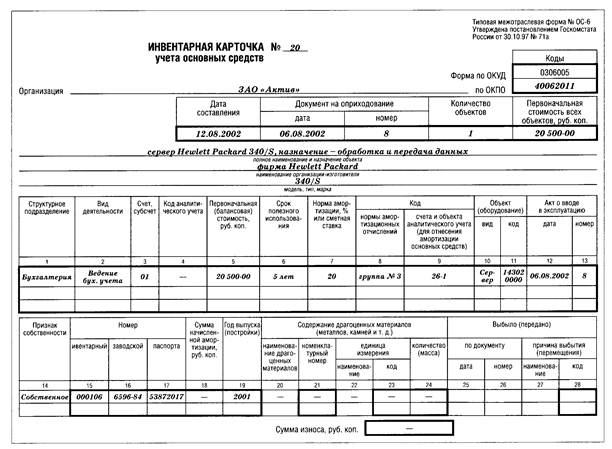

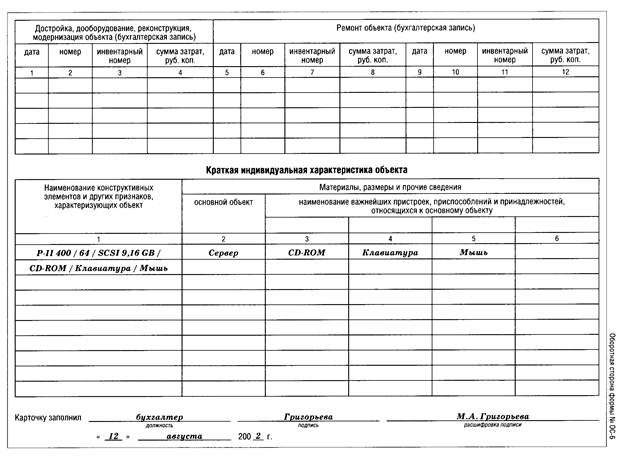

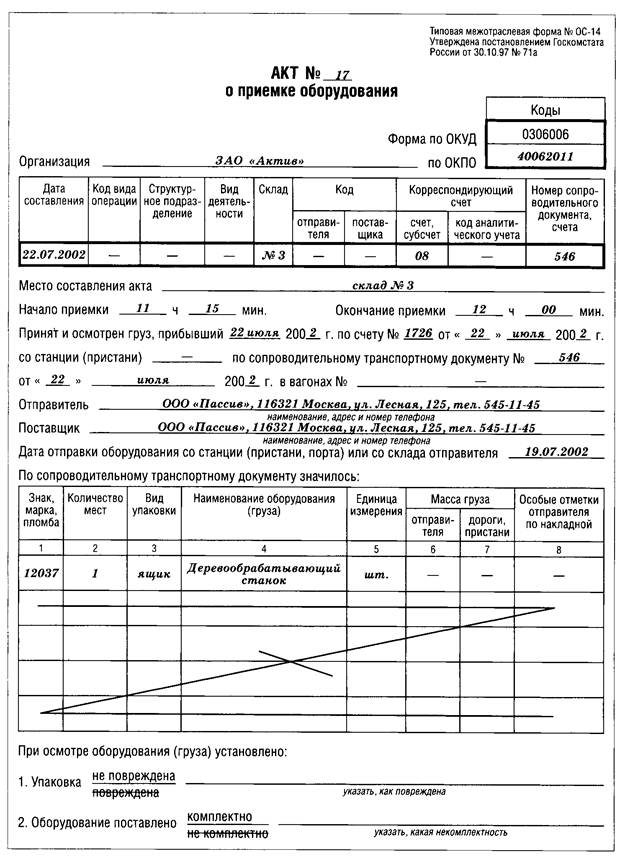

Для учета амортизационных отчислений на ОАО "Белхозторг" составляют ведомость. Предприятие ежемесячно рассчитывает сумму в размере 1/12 годовой нормы и составляет специальную машинограмму "Ведомость износа основных средств" (Приложение Л).

В ведомости указывается наименование основных средств, инвентарный номер, первоначальная (восстановительная) стоимость, срок службы, сумма амортизационного отчисления.

В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов предприятия имеют право применять метод ускоренной амортизации указанной части основных средств.

Сущность метода — перенесение балансовой стоимости указанных фондов на издержки производства и обращения в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений.

Указанная амортизация может применяться при осуществлении массовой замены изношенной и морально устаревшей техники новой, более производительной. В этом случае утвержденная в установленном порядке норма годовой амортизации увеличивается, но не более, чем в два раза. На машины, оборудование и транспортные средства с нормативным сроком службы до трех лет ускоренная амортизация не распространяется. На рассматриваемом нами предприятии ускоренная амортизация не применяется.

Для обобщения информации об амортизации основных средств применяется пассивный счет 02 "Амортизация основных средств". Начисленная сумма амортизации отражается по дебету счетов учета издержек производства и обращения и кредиту счета 02.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по видам и отдельным объектам основных средств.

Синтетический учет на ОАО "Белхозторг" ведется в журнале-ордере #10 по кредиту разных счетов и в конце месяца данные заносятся в Главную книгу.

Корреспонденция счетов бухгалтерского учета амортизации основных средств

| Содержание операции | Дебит | Кредит |

| Начисление амортизации по собственных ОС | 44/2 | 02 |

| Доначисление амортизации ОС по результатам переоценки | 83 | 02 |

| Начисление амортизации в работах, относящихся к будущим отчётным периодам | 97 | 02 |

Похожие работы

... будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев