Навигация

Министерство образования Российской Федерации

Магнитогорский государственный университет

Кафедра экономической теории и практики

Курсовая работа

Учетная политика предприятия

План

Введение

Глава 1. Понятие и принципы учетной политики.

1.1. Понятие учетной политики организации.

1.2. Допущения, на которых основывается учетная политика.

1.3. Требования к учетной политике.

1.4. Профессиональное суждение.

Глава 2. Формирование учетной политики.

2.1 Процедура формирования учетной политики.

2.2. Порядок принятия учетной политики и контроль за ее соблюдением.

2.3. Документальное оформление учетной политики.

Глава 3. Изменения и раскрытие учетной политики.

3.1. Изменения в учетной политике.

3.2. Раскрытие учетной политики в отчетности.

Заключение.

Список литературы.

Введение

Для подготовки в бухгалтерском учете информации о своей финансово-хозяйственной жизни организация должна сформировать в начале предпринимательской деятельности и в дальнейшем поддерживать в актуальном состоянии учетную политику.

Учетная политика дает возможность пользователям информации:

· определить порядок и способы получения отчетных данных;

· иметь возможность проанализировать данные отчетности в динамике;

· своевременно получать данные о существенных изменениях в деятельности предприятия. [6, стр.320]

![]() Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

Учетная политика охватывает все аспекты учетного процесса – методический, организационно-технический, обеспечивая тем самым целостность системы бухгалтерского учета в организации. Методический аспект подразумевает, какие именно способы оценки активов и обязательств, начисления амортизации, признания прибыли и т. п. используются организацией; организационно-технический – как реализуются эти способы в учетных регистрах, схемах записей на счетах учета и как они осуществляются с точки зрения построения бухгалтерской службы, ее места в управленческой структуре организации и взаимодействия с другими функциональными и производственными подразделениями. [1, стр.70]

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к этому процессу заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных учетом задач.

Учетная политика организации формируется ее руководителем и подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и др.) организации.

[9, стр. 513-514]

Глава 1. Понятие и принципы учетной политики.

1.1. Понятие учетной политики организации.

Положение по бухгалтерскому учету «Учетная политика организации» – нормативное правовое положение по бухгалтерскому учету, утвержденное приказом Минфина РФ от 28 июля 1994 г. № 100, вступило в действие в 1995 году и стало одним из главных в области нормативного регулирования бухгалтерского учета в России. В декабре 1998 г. издана вторая редакция (введена в действие с 1 января 1999 г.) Положения по бухгалтерскому учету «Учетная политика организации», где нашли отражение все изменения, произошедшие в указанной сфере за прошедшие годы. [2, стр.31-32]

Необходимость разработки и реализации учетной политики организации обусловлена практическим осуществлением бухгалтерского учета, применением его метода, под которым понимается взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной жизни.

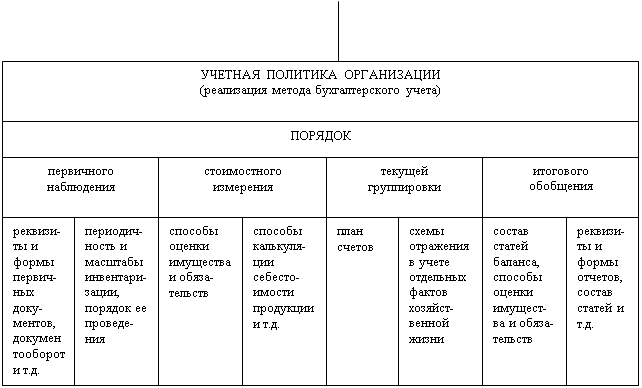

Метод бухгалтерского учета заключается в совокупности следующих приемов: первичное наблюдение (документация и инвентаризация), стоимостное измерение (оценка и калькуляция), текущая группировка (счета и двойная запись), итоговое обобщение (баланс и отчетность).

В практике конкретной организации каждый из перечисленных приемов может быть реализован по-разному. Так, материалы могут оцениваться по средней себестоимости, по себестоимости первых по времени закупок или иными способами; стоимость основных средств погашается линейным или иными способами; для ведения учета используются различные счета и субсчета и т. д. Из всего многообразия способов ведения бухгалтерского учета организация избирает те, которые наилучшим образом обеспечивают учетный процесс и в результате использования которых формируется полная и достоверная картина ее финансового положения и финансовых результатов деятельности. При этом избранные способы ведения учета должны отвечать общепризнанным правилам. [1, стр.68-69]

Таким образом, в общем виде учетная политика – это совокупность способов ведения бухгалтерского учета, избранных организацией в качестве соответствующих условиям хозяйствования. Иными словами, это порядок первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни организации, или реализация метода бухгалтерского учета. [9, стр.514]

Взаимосвязь метода бухгалтерского учета и учетной политики организации отражена на схеме 1.

| МЕТОД БУХГАЛТЕРСКОГО УЧЕТА (взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной жизни организации) | |||||||

| ПРИЕМЫ БУХГАЛТЕРСКОГО УЧЕТА | |||||||

| первичное наблюдение | стоимостное измерение | текущая группировка | итоговое обобщение | ||||

| документация | инвентаризация | оценка | калькуляция | счета | двойная запись | баланс | отчетность |

Схема 1. Взаимосвязь метода бухгалтерского учета и учетной политики [1, стр.69]

Схема 1. Взаимосвязь метода бухгалтерского учета и учетной политики [1, стр.69]

Учетная политика, являющаяся реализацией одного и того же метода бухгалтерского учета, неодинакова в разных организациях. Возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, особенности их использования – это составляет степень свободы организации в формировании учетной политики. [6, стр.320]

![]() Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

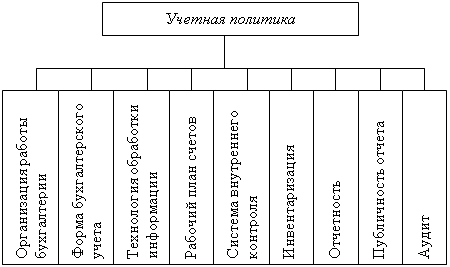

Учетная политика организации включает три аспекта:

· организационно-технический;

· учетная политика для целей бухгалтерского учета;

· учетная политика для целей налогообложения. [10, стр.15]

Организационно-технический аспект учетной политики отражен на схеме 2.

Схема 2. Организационно-технический аспект учетной политики [6, стр.321]

Под организацией работы бухгалтерии понимается определение статуса бухгалтерской службы в системе управления, организационная форма службы, порядок начисления и увольнения главного бухгалтера, его права и обязанности; состав учетных подразделений; взаимодействие бухгалтерии с другими службами.

Форма бухгалтерского учета указывается в приказе по организации исходя из специфики деятельности организации, имеющегося парка вычислительной техники и квалификации учетного персонала.

Рабочий план счетов должен быть разработан на основе единого плана счетов, учитывать специфику работы конкретного хозяйствующего субъекта и потребности в аналитической информации для целей управления.

Под системой внутреннего учета и контроля понимаются состав, формы, периодичность составления внутрихозяйственной отчетности ее пользователям; график документооборота; разделение функций по осуществлению хозяйственной деятельности от учетных; установление персональной ответственности работников; порядок использования бланков строгой отчетности; организация и ответственность за хранение ценностей; организация охраны и внезапных проверок; подготовка и переподготовка персонала.

В разделе «Инвентаризация» следует определить порядок и сроки проведения инвентаризации имущества и обязательств.

В разделе «Отчетность» должны быть отражены объем, сроки, адреса представления отчетности. Здесь же устанавливается и ответственное лицо за соблюдение порядка публикации отчетности для заинтересованных пользователей.

В разделе «Аудит» следует зафиксировать вопросы взаимоотношений с аудиторской организацией. [6, стр.321-322]

Методический аспект учетной политики для целей налогообложения (разрабатывается в соответствии с Налоговым кодексом РФ) включает в себя порядок определения выручки для исчисления налогов, порядок признания доходов и расходов (кассовым методом или методом начисления) и т. д.

Методический раздел учетной политики для целей бухгалтерского учета (разрабатывается в соответствии с нормами ПБУ 1/98) должен устанавливать:

- формы бухгалтерской отчетности;

- порядок начисления амортизации по основным средствам;

- порядок начисления амортизации по нематериальным активам;

- порядок погашения стоимости нематериальных активов (накопление сумм начисленной амортизации на отдельном счете 05 "Амортизация нематериальных активов" или уменьшение первоначальной стоимости нематериального актива);

- порядок списания стоимости основных средств (ОС), не превышающей 10000 руб. (путем начисления амортизации, путем единовременного списания на расходы по мере отпуска в производство или эксплуатацию);

- порядок проведения переоценки ОС; порядок оценки приобретаемых материально-производственных запасов;

- порядок признания транспортно-заготовительных расходов (отражение на счете 15 "Заготовление и приобретение материальных ценностей"; прямое включение в фактическую себестоимость приобретаемых материалов; на отдельном субсчете счета 10 "Материалы");

§ методы списания транспортно-заготовительных расходов и отклонений в стоимости материалов;

§ методы оценки списываемых материально-производственных запасов (оценка по себестоимости каждой единицы; по средней себестоимости; ФИФО; ЛИФО);

§ порядок списания общехозяйственных расходов;

§ порядок распределения косвенных расходов между объектами учета; метод учета затрат на производство и калькулирования себестоимости продукции;

§ порядок распределения затрат вспомогательных производств;

§ резервы, которые будет создавать организация;

§ порядок учета выпуска продукции (с использованием или без использования счета 40 "Выпуск продукции (работ, услуг)"; расчет издержек обращения на остаток товаров;

§ методы оценки незавершенного производства (по фактической производственной себестоимости; по нормативной производственной себестоимости; по прямым статьям затрат, по стоимости сырья, материалов, полуфабрикатов);

§ порядок списания расходов будущих периодов;

§ методика списания сомнительных долгов; состав и порядок списания дополнительных затрат по займам и кредитам;

- перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную (осуществляется или не осуществляется);

- способы начисления и распределения при читающихся доходов по выданным векселям (размещенным облигациям) и др. [3, стр.32-33]

Подводя итог, можно сказать, что из всего многообразия способов ведения бухгалтерского учета организация избирает те, которые наилучшим образом обеспечивают учетный процесс

Похожие работы

... 1/98, не зависимо от организационно – правовых форм. Под формированием учётной политики понимается, согласно Положению, её выбор и обоснование. При формировании учётной политики организации по конкретному направлению ведения и организации бухгалтерского учёта осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учёту. Если по ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

... своей производственно-хозяйственной деятельности, самостоятельно формируют свою учетную политику исходя из структуры, отраслевой принадлежности и других особенностей своей деятельности. Учетная политика организации является основным документом, регламентирующим ведение бухгалтерского учета и порядок налогообложения. Как мы уже отмечали, организация должна утвердить две учетные политики: для ...

... ) бухгалтерского учета № 17 « Налог на прибыль» на момент составления годовой финансовой отчетности в том случае, когда налог на прибыль, определенный согласно учетной политике предприятия по данным бухгалтерского учета, меньше налога на прибыль, определенного с целью налогообложения. 21. Дебиторскую задолженность признавать активом, если существует вероятность получения предприятием будущих ...

0 комментариев