Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Организация бухгалтерского учёта на предприятии

Затраты на производство

Оплата труда

Финансовые результаты

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Навигация

Учётная политика АО "НКМЗ"

Учётная политика АО "НКМЗ"

46542

знака

6

таблиц

0

изображений

Содержание

Введение

1. Учётная политика АО «НКМЗ»

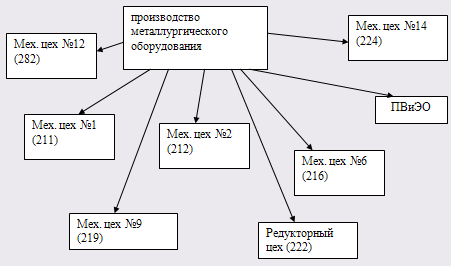

2. Организация бухгалтерского учёта на предприятии

2.1 Основные средства

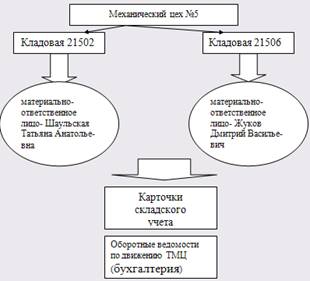

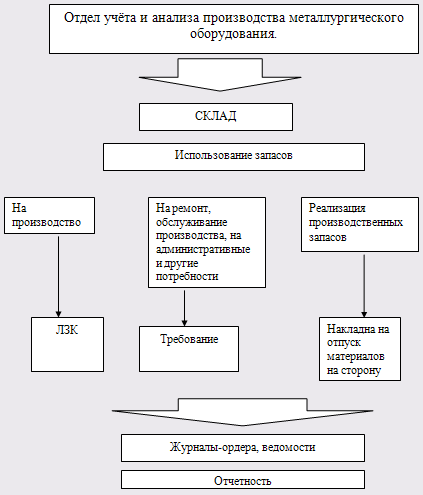

2.2 Производственные запасы

2.3 Затраты на производство

2.4 Готовая продукция и её реализация

2.5 Оплата труда

2.6 Финансовый результат

3. Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Заключение

Введение

Акционерное общество «Новокраматорский машиностроительный завод» это крупнейший производитель продукции машиностроительной отрасли.

Крупнейший в Украине и известный в мире изготовитель уникального высокопроизводительного прокатного, металлургического, кузнечно-прессового, гидротехнического, горнорудного, подъёмно-транспортного и специализированного оборудования "НКМЗ" - фирма с мировой известностью. Мощная производственная, научно-исследовательская и экспериментальная база, современные технологии и квалифицированные кадры позволяют коллективу предприятия создавать комплексное оборудование высокого качества в короткие сроки, длительное время поддерживать его эксплуатационные возможности.

На предприятии разработана и внедрена система качества, охватывающая весь комплекс производства: от исследований - до монтажа и технического обслуживания.

НКМЗ имеет замкнутый цикл производства - от выплавки жидкого металла до выпуска готовых механоизделий, располагает мощной производственной, научно-исследовательской и экспериментальной базой, обладает богатым 70-летним опытом изготовления уникальных по своим характеристикам машин и оборудования, высококвалифицированными кадрами.

1. Учётная политика АО «НКМЗ»

Учётная политика акционерного общества«НКМЗ» проводится на основании приказа о проведении учётной политики.

1. Организацию, ведение бухгалтерского учета и составление финансовой отчетности осуществлять в соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», действующими в 2007 году Положениями (стандартами) бухгалтерского учета, Планом счетов бухгалтерского учета и Инструкции по его применению, утвержденную приказом Министерства финансов Украины от ЗОЛ 1.99 г. № 293.

Ведение бухгалтерского учета и составление отчетности возложить на бухгалтерскую службу во главе с главным бухгалтером завода.

2. Обеспечить в течение 2003г. соблюдение единых методологических принципов бухгалтерского учета, составление и представление в установленные сроки финансовой отчетности на основании Положений (стандартов) бухгалтерского учета.

3. Ведение бухгалтерского учета и составление финансовых отчетов должно соответствовать следующим качественным характеристикам:

доходчивость и однозначность толкования;

уместность;

достоверность;

сравнимость данных.

4. Ведение бухгалтерского учета и составление финансовых отчетов осуществлять с соблюдением следующих принципов:

автономности предприятия;

непрерывности деятельности;

периодичности (отчетным периодом является календарный год, промежуточная месячная и квартальная отчетность составляется н- начисления и соответствия доходов и расходов, согласно которому для определения финансового результата отчетного периода следует сопоставить доходы отчетного периода с расходами, осуществленными для получения этих доходов (за исключением отчета о движении денежных средств). При этом доходы и расходы отражаются в учете и отчетности в момент их возникновения независимо от времени поступления и уплаты денег;

полного освещения;

последовательности, то есть постоянного применения предприятием избранной учетной политики. Изменение учетной политики обосновывать и раскрывать в финансовой отчетности;

осмотрительности, избегая занижения оценки обязательств и расходов и завышение оценки активов и доходов предприятия;

превалирования содержания над формой;

единого денежного измерителя, применяя согласно статье 5 Закона «О бухгалтерском учете и финансовой отчетности в Украине» денежную единицу Украины.

5. Обеспечить отображение хозяйственных операций и оценку имущества предприятия; контроль за отражением на счетах бухгалтерского учета всех хозяйственных операций; достоверность данных бухгалтерского учета па основании организации бухгалтерского учета по единой журнально- ордерной форме учета на основе новой технологии автоматизированной обработки документов, утвержденной на предприятии. Ведение кассовых операций и кассовой книги вести в электронном виде.

6. Организовать:

ведение учета расходов на производство в разрезе центров прибыли -производств, производственных цехов, участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 «Расходы»;

документооборот на предприятии в соответствии с утвержденным графиком сдачи структурными подразделениями отчетных документов в главную бухгалтерию завода.

7. Для учета хозяйственных операций предприятия использовать дополнительные субсчета с сохранением номеров действующего плана счетов с применением кодировок в аналитическом учете (Приложение №2).

8. Организовать планирование и учет расходов от обычной деятельности в соответствии с утвержденными статьями расходов по заводу:

общепроизводственных расходов цехов; общепроизводственных расходов производств; - административных расходов; расходов на сбыт;

прочих расходов операционной деятельности; финансовых расходов;

9. Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 «Расходы».

В производственную себестоимость продукции включать: прямые расходы;

производственные накладные расходы (постоянные и переменные). Постоянные производственные накладные расходы распределять на каждую единицу производства исходя из нормальной производственной мощности производственного оборудования.

Расходы, связанные с операционной деятельностью, не включаемые в себестоимость реализованной продукции, являются расходами отчетного периода.

10. Установить метод распределения общепроизводственных расходов между отдельными видами продукции (позаказною) пропорционально сумме основной заработной плате основных производственных рабочих.

11. В соответствии с требованиями Положения (стандарта) бухгалтерского учета №16 «Расходы», затраты на ремонты основных средств относить на расходы отчетного периода ежемесячно.

12. Единицей бухгалтерского учета запасов является каждое наименование ценностей или однородная группа (вид).

Первоначальную стоимость запасов, приобретенных за плату, определять по себестоимости запасов согласно Положению (стандарту) бухгалтерского учета № 9 «Запасы».

Первоначальную стоимость запасов, изготовляемых собственными силами предприятия, определять согласно Положению (стандарту) бухгалтерского учета № 16 «Расходы».

Не включать в первоначальную стоимость запасов, а относить к расходам того периода, в котором они были осуществлены (установлены):

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для использования в запланированных целях.

Запасы отражать в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации согласно пункту 24 Положения (стандарта) бухгалтерского учета № 9 «Запасы».

При отпуске запасов в производство, продаже и другом выбытии оценку их производить по идентифицированной стоимости соответствующей единицы запасов.

При этом в металлургических цехах применять усредненную стоимость запасов в расходах на производство.

В соответствии с п. 9 Положения (стандарта) бухгалтерского учета № 9 «Запасы» в первоначальную стоимость приобретенных запасов включать

нарастаю расходы, прямо связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Транспортно-заготовительные расходы, которые указаны в счетах поставщиков и которые возникают на предприятии, накапливать на субсчете 2095 «Транспортно-заготовительные расходы» и учитывать при оценке выбытия запасов по счету 20 (кроме недостачи, порчи, хищении, списании).

Запасы, которые не принесут предприятию экономических выгод в будущем, при проведении инвентаризации признавать неликвидами и списывать в бухгалтерском учете и при составлении финансовой отчетности согласно Положению (стандарту) бухгалтерского учета № 9 «Запасы» не отражать в балансе.

Похожие работы

... цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

0 комментариев