Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Организация бухгалтерского учёта на предприятии

Затраты на производство

Оплата труда

Финансовые результаты

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Навигация

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Учётная политика АО "НКМЗ"

46542

знака

6

таблиц

0

изображений

3. Информация для написания курсовой работы по теме «Общепроизводственные расходы»

В соответствии с п. 15 ПБУ-16 в состав общепроизводственных расходов включаются:

расходы на управление производством (оплата труда аппарата управления цеха участками; отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; расходы на оплату служебных командировок персонала цехов, участков и т.п.);

амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения;

амортизация нематериальных активов общепроизводственного (цехового, участкового, линейного) назначения;

расходы содержание эксплуатацию ремонт, страхование аренду основных средств, расходы на совершенствование технологии и организации производства (оплата труда и отчисления на социальные мероприятия работников, занятых совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности, других эксплуатационных характеристик в производственном процессе.

К переменным ОПР относятся расходы на обслуживание и управлением производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально к изменению объема производства

К постоянным ОПР относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности.

N | статей | Статьи затрат | Содержание характеристика расходов | |

| Услуги цеха сеэи - АТС, стоимость типографских бланков. | ||||

| 911 | 25 | Ремонт зданий, сооружений и инвентаря | Затраты на проведение текущего ремонта зданий, сооружений, инвентаря цехов, цеховых складов и кладовых, помещений столовых и буфетов, оборудования торговли и общественного питания, в том числе взятых во временное пользование по соглашению аренды (лизинга), за исключением их реконструкции и модернизации: ремонту пути, монтажника санитарно- технических систем и оборудования, монтера пути, машиниста ШПМ, помощника машиниста ШПМ, машиниста ПРМ, машиниста автомотрисы, машиниста мотовоза, помощника машиниста мотовоза, водителя дрезины ДГКУ, | |

| 911 | 26 | Затраты на обслуживание производственного процесса | Затраты на осуществление контроля за производственными процессами и качеством продукции работниками цехового персонала. | |

| 911 | 27 | Затраты на охрану труда, пожарную и сторожевую охрану и платежи по обязательному | Затраты.связанные с обеспечением правил техники безопасности труда, санитарно-гигиенических и др. специальных требований, предусмотренных правилами технической эксплуатации, надзора и контроля за деятельностью производств, цехов, в установленном законодательством порядке: расходы на устройство некапитального характера: ограждения станков, трансмиссий, подъемных механизмов, лестниц, ям, канав и сеток для улавливания заклепок, инструментов, стружки, отходов металла | |

| № счета | статья | Наименов.татей | Содержание статьи и характеристика расходов | |

| 93 | 050 | Комиссионные вознаграждения торговым агентам, продавцам | Расходы на комиссионные вознаграждения торговым агентам, продавцам, брокерам, предусмотренные агентскими соглашениями или договорами комиссии | |

| 93 | 060 | Расходы на рекламу и исследование рынка (маркетинг) | Расходы на разработку и издание рекламных изделий, затраты на рекламу в средствах массовой информации, затраты на приобретение, изготовление стендов, муляжей, рекламных щитов и т.д., затраты на оформление выставок-продаж, затраты на рекламные услуги сторонних организаций | |

| 93 | 070 | Расходы на предпродажную подготовку товаров | Расходы на предпродажную подготовку товаров | |

| 93 | 080 | Расходы на командировки работников занятых сбытом | Расходы на командировки работников ОСиТД, ОМиР, фирменного магазина, представительства в г.Киев, представительства в Индии в пределах норм, установленных законодательством | |

| 912 | 01 | Заработная плата аппарата управления производством | Основная и дополнительная заработная плата аппарата управления производством и его структурных подразделений. рассчитывается в соответствии с номенклатурой должностей, относящихся к аппарату управления на основании утвержденных штатных расписаний должностных окладов | |

| 912 | 02 | Служебные командировки аппарата управления производством | Затраты, связанные с оплатой служебных командировок по Украине. СНГ и дальнему зарубежью в пределах норм. предусмотренных законодательством | |

| 912 | 04 | Прочие расходы аппарата управления производством | Стоимость канцелярских. чертежных принадлежностей;расходы на служебные разъезды и содержание легкового транспорта;отчисления на социальное страхование с заработной платы аппарата, управления.учтенной по ст.1;оплата за использование узлов связи;телеграфные,телефонные,почтовые расходы | |

| 912 | 05 | Содержание прочего персонала предприятия неуправленческого характера | Основная и дополнительная заработная плата персонала неуправленческого характера рассчитывается на основании соответствующих утвержденных штатных расписаний должностных окладе* и зарплаты рабочих. Отчисления на социальное страхование с заработной платы. которая включается в данную статью. Материалы для производства работ данных служб, типографские и переплетные работы. | |

| 912 | 06 | Амортизационные отчисления | Затраты на полное восстановление основных фондов(зданий>сооружений, Инвентаря).Затраты, связанные с износом нематериальных активов | |

Заключение

Во время прохождения практики ознакомился со всеми пунктами указами в индивидуальном задании для студентов. Ознакомился с порядком заполнения документации и ведением бухгалтерской политики.

Изучил технико-экономические показатели производственной номенклатуры производства.

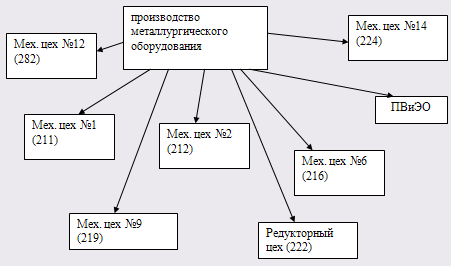

Побывал в цехах производства (Мх№3,Мх№5,редукторном), познакомился с производством прокатных валков, сборкой редуктора.

За время прохождения практики собрал необходимый материал для выполнения отчёта.

Похожие работы

... цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов ...

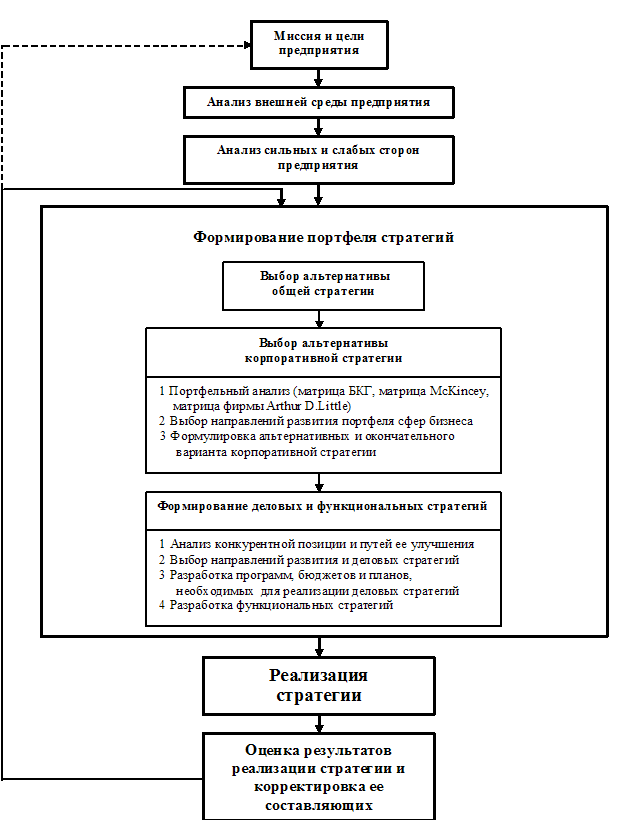

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

0 комментариев