Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Организация бухгалтерского учёта на предприятии

Затраты на производство

Оплата труда

Финансовые результаты

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Навигация

Оплата труда

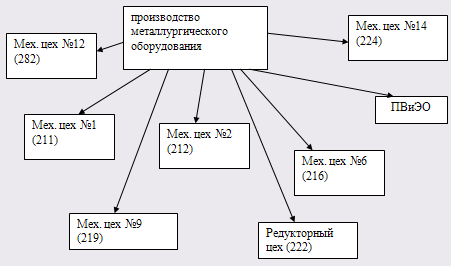

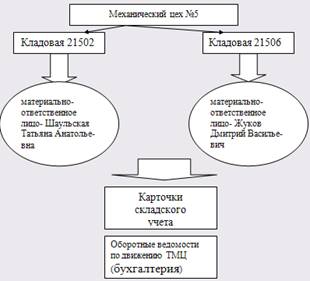

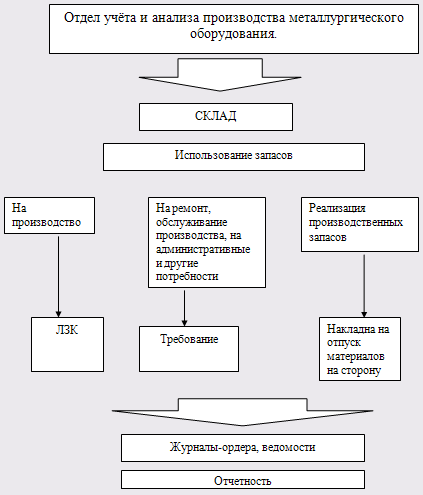

Учётная политика АО "НКМЗ"

46542

знака

6

таблиц

0

изображений

2.5 Оплата труда

На сегодняшний день Закон Украины "Об оплате труда" от 24.03.95 г. № 108 (далее — Закон № 108) определяет наиболее полно экономические, правовые и организационные основы оплаты труда работников, состоящих в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности и хозяйствования (далее — предприятия), с отдельными гражданами. Кроме того, Закон № 108 определяет основы оплаты труда на основании сферы государственного и договорного регулирования оплаты труда и направлен на обеспечение воспроизведенной и стимулирующей функций заработной платы.

Конституция Украины (ст. 43) гарантирует право каждого на труд, что включает возможность зарабатывать себе на жизнь трудом, который он свободно выбирает или на который свободно соглашается. Государство создает условия для осуществления гражданами права на труд, гарантирует равные возможности в выборе профессии и рода трудовой деятельности, реализует программы профессионально-технического обучения, подготовки и переподготовки кадров в соответствия с общественными проблемами. Использование принудительного труда строго запрещается.

Заработная плата — это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную им работу (ст. 1 Закона № 108).

В соответствии с Инструкцией о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина Украины от 30.11.99 г. № 291 начислена фонда оплаты труда и других аналогичных затрат отражается по кредиту пассивного субсчета 661 "Расчеты по заработной плате" По дебету же отражаются счета соответствующих затрат в соответствии с П(С)БУ 16 "Расходы":

•прямые производственные (счет 23 "Производство");

•общепроизводственные (счет 91 "Общепроизводственные расходы");

•на управление (счет 92 "Административные расходы");

•на сбыт (счет 93 "Расходы на сбыт")

Аналогично, но оборотом по кредиту соответствующего субсчета счета 65 "Расчеты по страхованию" отражаются отчисления в Пенсионный фонд — 32 %, на социальное страхование — 2,9 %, страхование на случай безработицы — 2,1 % и страхование от несчастных случаев на производстве — 2,55 % в соответствии с видом деятельности. Данные отчисления относятся к тем же затратам, т. е. отражаются по дебету тех же счетов, что и оплата труда, которая стала базой для их начисления.

Что же касается пособий по социальному страхованию, которые выплачиваются работникам предприятия, то они не являются оплатой труда. И хотя начисление таких видов пособий в учете отражается оборотом по кредиту субсчета 661 "Расчеты по заработной плате"

Удержание из заработной платы налогов и платежей, которые платятся работниками, отражается оборотом п дебету субсчета 661 "Расчеты по заработной плате" в корреспонденции с:

•подоходного налога - кредитом соответствующего субсчета 641 "Расчеты по налогам";

•сбора в Пенсионный фонд (1 или 2 %) -кредитом субсчета 651 "По пенсионному обеспечению";

•сбора на социальное страхование (0,25 или 0,5 %) - кредитом субсчета 6522 "По социальному страхованию";

2.6 Финансовый результат

Понятие финансовых результатов.

Экономическая сущность прибыли является сложной и дискуссионной проблемой в современной экономической теории.

Прибыль – это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль – это разность между имущественным состоянием на конец и начало отчётного периода.

В современной теории учёта, прежде всего в англоязычных странах, различают налоговую и экономическую концепции прибыли. В связи с этим возможны два варианта исчисления прибыли: в первом – бухгалтерская прибыль равна налогооблагаемой, во втором – их суммы не совпадают. В первом случае взгляд пользователей бухгалтерской информации устремлён в прошлое, во втором – в будущее. В последнем случае учтён тот факт, что данные финансовой отчётности влияют на курс акций предприятия. Поэтому прибыль, показанная в балансе и отчёте о прибылях и убытках, не должна быть тождественна прибыли, с которой уплачиваются налоги. Сущность прибыли наиболее полно выражается в её функциях. В отечественной литературе нет единого мнения по вопросу о функциях прибыли, в разных источниках насчитывают от двух до шести функций. Большинство экономистов выделяют три функции, наиболее соответствующие природе прибыли. Это функции обобщённого оценочного показателя деятельности, воспроизводственная и стимулирующая функции.

В соответствии с первой функцией прибыль характеризует результат деятельности хозяйствующего субъекта. Прибыль представляет собой итог его деятельности, который зависит от уровня его себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения, а главное – от того, насколько эта продукция удовлетворяет потребности потребителя, то есть имеет ли она спрос. Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта. Необходимо, однако, подчеркнуть противоречивость прибыли как обобщающего показателя деятельности. Как отечественная, так и зарубежная практика показывает, что рост прибыли может являться не только следствием эффективной экономической деятельности. Он, может быть достигнут, например, за счёт монопольного положения производителя. Наряду с оценочной функцией прибыль выполняет функцию стимулирования. Стимулирующая функция прибыли проявляется не только в направлении части ёе на экономическое стимулирование, а связана со всем процессом формирования, распределения и использования прибыли. При этом прибыль служит как бы «узлом» взаимоувязки интересов общества, организации и отдельных работников.

ПРИМЕР РАСЧЕТА ЧИСТОЙ ПРИБЫЛИ

Отчет о финансовых результатах Форма № 2

Единица измерения: тыс. грн.

Похожие работы

... цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

0 комментариев