Отображать учет товаров по ценам продажи с применением счета № 285 «Торговая наценка» в розничной торговле и общественном питании

Организация бухгалтерского учёта на предприятии

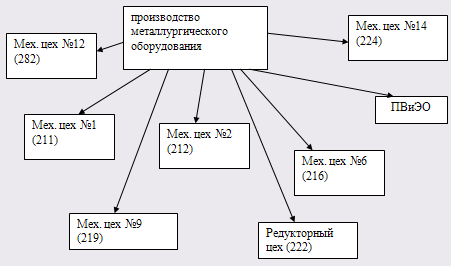

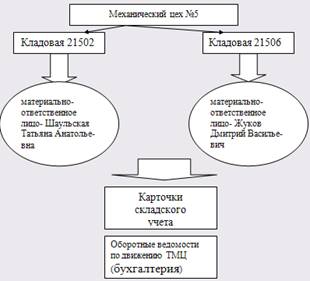

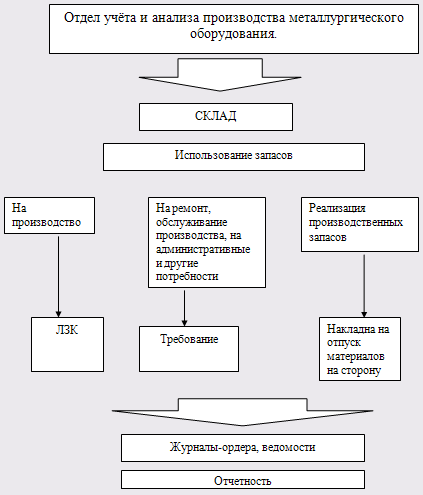

Затраты на производство

Оплата труда

Финансовые результаты

Информация для написания курсовой работы по теме «Общепроизводственные расходы»

Навигация

Затраты на производство

Учётная политика АО "НКМЗ"

46542

знака

6

таблиц

0

изображений

2.3 Затраты на производство

К переменным ОПР относятся расходы на обслуживание и управлением производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально к изменению объема производства. Переменные расходы определяемые в соответствии с "Методическими материалами по формированию статей доходов и расходов с учетом ввода национальных Положений (стандартов) бухгалтерского учета" от 2000г, стр.37, "Таблица распределения общепроизводственных расходов на постоянные н переменные" списываются на основное, производство в размере 100% от определенной суммы.

К постоянным ОПР относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные ОПР цеха могут быть распределенными на производственную себестоимость (счет 23) н нераспределенными, включенными в состав себестоимости реализованной продукции (счет 90). Фактическая сумма постоянных ОПР цеха (счет 911) распределяется на производственную себестоимость (счет 23) в размере, определенном в процентном выражении от объемных показателей каждого цеха (в целом по цеху- нормо-часов, тонн металлоконструкций н др.) Не распределенная часть ОПР цеха состоит из постоянных ОПР за вычетом части, отнесенной на производственную себестоимость (распределенная часть). Общая сумма распределенных и нераспределенных постоянных ОПР не может превышать их фактическую величину.

Фактическая сумма ОПР на управление производством (счет 912) относится на себестоимость реализованной продукции и включается в расходы того периода, в котором они были понесены.

Номенклатура административных расходов разработана по статьям и элементам затрат согласно Положению (стандарту) БУ №16 "Расходы",утвержденному приказом Министерства финансов Украины от 31.12.99 г №318,и с учетом конкретных условий производственно-хозяйственной деятельности предприятия.

Планирование и бухгалтерский учет отдельных элементов затрат по статьям административных расходов осуществляется в строгом соответствии с установленной методикой.

Номенклатура статей расходов на сбыт (счет 93)

| № счета | Шифр статьи | Наименование статей | Содержание статьи и характеристика расходов |

| 93 | 010 | Расходы на упаковку ГП | Стоимость упаковочных материалов, основная и дополнительная заработная плата и отчисления на соцстрах работников занимающихся упаковкой продукции, распределяемые общепроизводственные расходы подразделения занимающегося упаковкой |

| 93 | 020 | Расходы на ремонт тары, вагонов МПС | Стоимость материалов на ремонт, основная и дополнительная заработная плата и отчисления на соцстрах работников занимающихся ремонтом, распределяемые общепроизводственные расходы подразделения занимающегося ремонтом |

| 93 | С 30 | Таможенные сборы | Расходы на уплату экспортной (вывозной) пошлины и таможенных сборов |

| 93 | 040 | Расходы на оплату труда работников подразделений, обеспечивающих сбыт, содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг | Расходы на оплату труда работников ОСиТД, ОМиР, фирменного магазина, представительства в Индии, содержание основных средств, других материальных необоротных активов ОСиТД, ОМиР, >ирменного магазина, представительства в.Киев, представительства в Индии (отопление, свещение, связь, ремонт, аренда помещения, амортизация) |

2.4 Готовая продукция и её реализация

Учет готовой продукции на складах и в бухгалтерии

Готовой считается продукция, которая прошла все стадии обработки, отвечает соответствующим стандартам, принята отделом технического контроля, документально оформлена в установленном порядке и сдана на склад.

Готовая продукция учитывается на предприятиях в местах хранения по отдельным видам и в установленных единицах измерения.

Учет готовой продукции ведется в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для обобщенных данных об однородной продукции (например, в консервном производстве - в условных банках и т.д.).

Готовая продукция поступает на склад после приемки техническим контролем. Сдачу продукции на склад цеха оформляют по специальным сдаточным накладным.

Для обеспечения точности учета движения готовой продукции в бухгалтерии в течение месяца на основании первичных документов по приходу и расходу ведут накопительные ведомости выпуска готовой продукции в натуральном и стоимостном выражениях и накопительную ведомость отгруженной продукции. По-скольку до конца месяца фактическая себестоимость готовой продукции неизвестна, ее учитывают и по приходу, и по расходу в одной оценке (в отпускной или плановой стоимости).

После того как фактическая себестоимость выпущенной готовой продукции определена путем калькулирования, выпуск готовой продукции в аналитическом и синтетическом учетах указывается по фактической себестоимости. На предприятиях розничной торговли и общественного питания в учетах товары отражаются по продажным (розничным) ценам, а в оптовом звене и снабженческо-сбытовой сфере -по продажным или покупным ценам.

При использовании в бухгалтерском учете оптовых цен, плановой себестоимости и рыночных цен необходимо по окончании месяца начислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (реализованную) продукцию и остатки ее на складах. Для этого осуществляется расчет фактической себестоимости отгруженной продукции с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

Синтетический учет готовой продукции ведется на счете 26 "Готовая продукция" по первоначальной стоимости. Счет 26 "Готовая продукция" активный, сальдо дебетовое в сумме фактических затрат или полной фактической себестоимости отражает количество готовой продукции, которая осталась на складе на начало месяца; оборот по дебету отражает поступление готовой продукции на склад с производства также в сумме фактических затрат или полной фактической себестоимости; оборот по кредиту отражает отпуск Продукции и ее отгрузку покупателям по фактическим затратам.

Похожие работы

... цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов ...

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

0 комментариев