Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

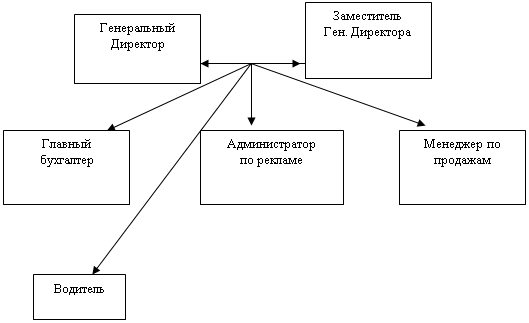

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

1.2 Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Объекты судебно-бухгалтерской экспертизы конкретизируют ее предмет и определяют параметры исследования. В соответствии со ст. 10 Закона о государственной судебно-экспертной деятельности при проведении судебно-бухгалтерской экспертизы объектами исследований могут стать вещественные доказательства, документы, предметы, образцы для сравнительного исследования, а также материалы дела, по которому производится судебная экспертиза.

В практической бухгалтерской экспертной деятельности объект экспертного исследования – это определенный предмет, поступающий на исследование эксперту-бухгалтеру (например, счет-фактура), т. е. это вещественное доказательство, необходимость изучения которого в процессе расследования требует использование специальных познаний и проведения экспертного исследования.

Исходя из содержания определения объекта, приведенного в бухгалтерском словаре «Объект – это предмет, явление, на который направлена какая-либо деятельность», можно выделить следующие его наиболее важные характеристики:

• объектом может быть любая вещь, процесс, явление, любой факт текущей, финансовой и инвестиционной деятельности;

• объект тесно связан с предметом бухгалтерской экспертизы;

• объект воспроизводится в мышлении субъекта, в частности эксперта-бухгалтера.

В зависимости от степени сложности существуют простые и сложные объекты исследования.

К простым принадлежат объекты, состоящие из нескольких элементов с прямыми связями.

К сложным относятся объекты с неопределенной структурой, которую необходимо исследовать, а потом определить конкретизирующие ее элементы. Сложные объекты исследуют по методу «черного ящика», т. е. в поиске взаимосвязей между входными действиями и реакцией объекта на них.

Объекты судебно-бухгалтерской экспертизы могут быть классифицированы как общие и специальные.

К общим объектам исследования эксперта-бухгалтера относятся: первичные и сводные бухгалтерские документы; материалы инвентаризации; документы бухгалтерского оформления, записи в регистрах синтетического и аналитического учетов; документы и записи оперативного и неофициального учетов.

К специальным объектам исследования относятся: акты документальной ревизии, заключения экспертов в других областях знаний; протоколы изъятия документов и постановления о приобщении их к делу; протоколы допросов, очных ставок, обысков и выемок.

Документы служат средством исследования судебно-бухгалтерской экспертизы, так как:

1) в бухгалтерском учете осуществляется документальная регистрация хозяйственных операций;

2) в хозяйственной деятельности документы служат средством проверки исполнения и анализа хозяйственных операций в организации;

3) в уголовном и арбитражном процессуальном законодательстве документы являются источниками доказательств [30, с. 8].

В процессе исследования используют сведения, содержащиеся в актах документальных проверок, в заключениях экспертов, в показаниях обвиняемых, свидетелей. Если эти сведения представляются в качестве исходных данных, то исполнение их связано с исследованием бухгалтерских документов.

В качестве объекта судебно-бухгалтерской экспертизы могут выступать протоколы допросов обвиняемых, свидетелей. Эти сведения представляются в качестве исходных данных, необходимых для исследования бухгалтерских документов.

В материалы дела могут быть включены: переписка должностных лиц, телефонограммы, зарегистрированные заключения аудитора. В качестве объекта может выступать как доброкачественный, так и недоброкачественный документ.

Доброкачественный документ – это документ, по форме и созданию соответствующий правилам, которые отражены в законодательстве и обеспечивают доказную силу.

Недоброкачественный документ не отвечает требованиям законодательства и не обеспечивает доказную силу.

Таким образом, система объектов судебно-бухгалтерской экспертизы включает в себя:

- сведения о материальных, трудовых и финансовых ресурсах организации – материально-производственные запасы, основные средства, нематериальные активы, финансовые вложения, денежные средства, численность производственного и управленческого персонала;

- первичные распорядительные документы – расчетные и платежные документы, документы, подтверждающие расходы организации, начисление и выплату заработной платы и др.;

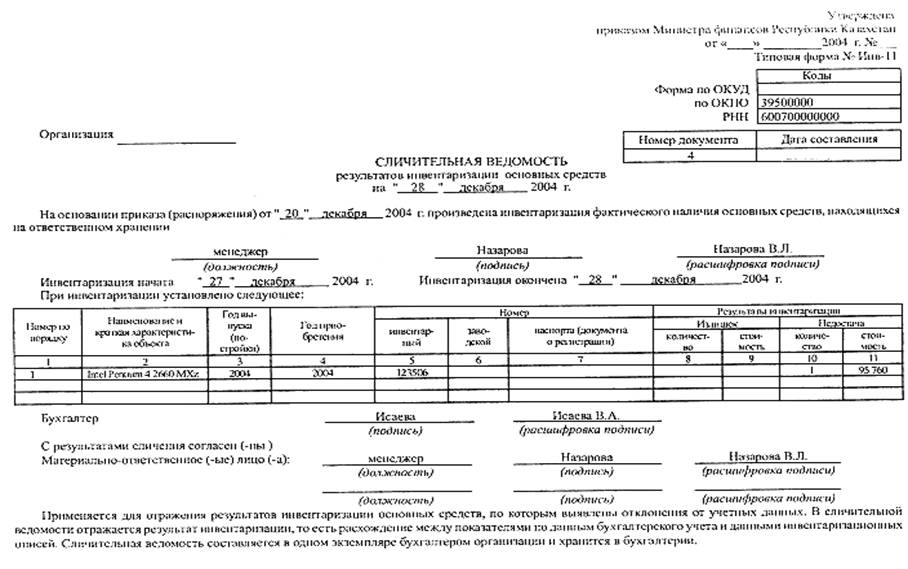

- инвентаризационные материалы – инвентаризационные описи и сличительные ведомости, акты инвентаризаций, распорядительную инвентаризационную документацию;

- регистры синтетического и аналитического учета по счетам – журналы-ордера, мемориальные ордера, оборотные ведомости, ведомости аналитического учета, главную книгу;

- финансово-хозяйственные операции по отражению в бухгалтерском учете результатов инвентаризации;

- формы налоговых расчетов, деклараций и бухгалтерскую отчетность – форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках, форму», № 3 «Отчет об изменениях капитала», форму № 4 «Отчет о движении денежных средств», форму № 5 «Приложение к бухгалтерскому балансу», форму №6 «Отчет о целевом использовании полученных средств;

- внеучетную информацию – акты аудиторских проверок и ревизий, акты проверок налоговых и других контролирующих органов, протоколы следственных и судебных действий, протоколы допросов и др. [27, с. 86, 87].

Исследуя документы, эксперт-бухгалтер должен руководствоваться статьей 9 Федерального закона «О бухгалтерском учете», и определить, что применяемые первичные документы содержат следующие обязательные реквизиты:

• наименование документа;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражении;

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• Личные подписи указанных лиц.

Кроме этого эксперту-бухгалтеру также следует учитывать то, что первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

При организации экспертного исследования большое значение имеет отбор материалов и необходимых документов. Нередко из-за недостаточно четкого представления об, объектах судебно-бухгалтерской экспертизы следователи (суды) направляют эксперту все материалы дела или документы, не имеющие отношения к данному предмету. Кроме того, сам эксперт должен знать, какие документы ему необходимы для ответов на поставленные вопросы.

Эксперту-бухгалтеру прежде всего должны быть представлены первичные учетные документы и регистры, синтетического и аналитического учета, являющиеся непосредственным объектом экспертного исследования.

В случае если транспортировка объекта исследований в судебно-экспертное учреждение невозможна, орган или лицо, назначившие судебную экспертизу, обеспечивают эксперту беспрепятственный доступ к объекту и возможность его исследования (ст. 10 Закона государственной судебно-экспертной деятельности).

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев