Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

3.2 Экспертные исследования данных бухгалтерского учета результатов инвентаризации

В пределах специальных познаний теории и практики в области экономики, бухгалтерского учета и отчетности проведено исследование данных бухгалтерского учета результатов инвентаризации на материалах ООО «Хлебозавод №4» за период 2009 г.

В ходе производства экспертизы были исследованы, относящиеся к предмету экспертизы, исходные данные следующих документов за 2009 год:

- Первичные документы. К первичным документам по оформлению и отражению в учете операций по результатам инвентаризации относятся: инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3), акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4), инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма N ИНВ-5), акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма N ИНВ-6), сличительные ведомости (формы N ИНВ-18, ИНВ-19), приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22), журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23), акт о контрольной проверке правильности проведения инвентаризации ценностей (форма N ИНВ-24), журнал учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25), ведомость учета результатов, выявленных инвентаризацией (форма N ИНВ-26), приходный ордер, лимитно-заборная карта, карточка учета материалов, ведомость учета остатков товарно-материальных ценностей в местах хранения, накопительная ведомость по приходу материалов, которые необходимы для выявления поступивших и выбывших, а также испорченных или утраченных товарно-материальных ценностей и основных средств.

- Регистры синтетического и аналитического учета: учетные регистры по счетам 01, 10, 20, 23, 25, 26, 29, 41, 43, 50, 68/НДС, 70, 73, 91, 94, при помощи которых можно исследовать фактическое поступление (выбытие) товарно-материальных ценностей, основных средств, за счет чего списаны недостачи.

- Иные материалы дела (учетная политика; договора с материально-ответственными лицами, данные складского учета).

Достаточность регистров бухгалтерского учета и первичных документов анализировалась по признакам, относящимся к предмету экспертизы.

В результате анализа была установлена их достаточность.

При производстве экспертизы результатов инвентаризации была применена частная методика, описанная в главе 2 настоящей работы.

В ходе производства судебно-бухгалтерской экспертизы было установлено, что:

Бухгалтерский учет в ООО «Хлебозавод №4» ведется в соответствии с приказом «Об учетной политике на 2009 год» от 31.12.2008 г. № 388.

Бухгалтерский учет ведется в соответствии с Федеральным законом «О бухгалтерском учете», «Положением по ведению бухгалтерского учета и отчетности в РФ», «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Бухгалтерский учет в Обществе автоматизирован. Он ведется в специализированной программе 1С: Бухгалтерия 7.7, в которой происходит накопление и обработка всех бухгалтерских операций Общества и формируется баланс. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, по истечению отчетного периода выводятся на бумажные носители и хранятся не менее 5 лет.

При ознакомлении с учетной политикой ООО «Хлебозавод №4» было установлено, что она почти в полной мере отвечает требованиям ПБУ 1/08 «Учетная политика организации», а именно:

а) разработан рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета;

б) разработаны формы первичных документов, по которым не предусмотрены типовые формы первичных учетных документов;

в) разработан порядок проведения инвентаризации активов и обязательств организации конкретно опиши, когда проводятся инвентаризации как назначаются;

г) разработан график документооборота;

д) не предусмотрен порядок контроля за хозяйственными операциями.

Экспертное исследование договоров с материально-ответственными лицами позволило установить следующее. Не со всеми материально-ответственными лицами заключены договора о полной материальной ответственности. На складе № 2 материально-ответственным лицом является Борисов Андрей Анатольевич, с ним не заключен договор о полной материальной ответственности.

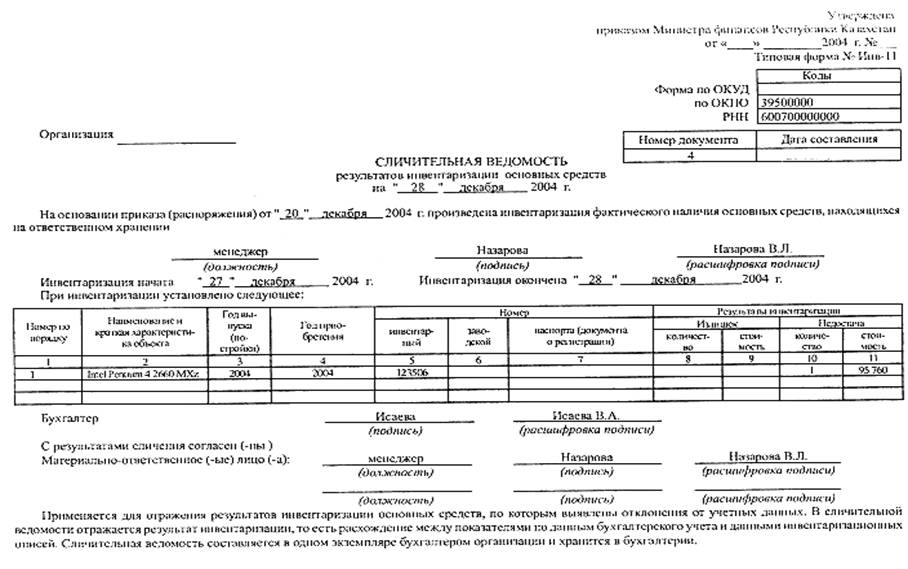

Не соблюдение бухгалтерского законодательства, исследуя инвентаризационную опись № 3 от 15.08.09г., отсутствовало наименование предприятия, в котором проводилась инвентаризация, п. 2, ст. 9 ФЗ «О бухгалтерском учете».

Не соблюдение бухгалтерского законодательства, исследуя инвентаризационную опись № 3 от 15.08.09г., в двух экземплярах инвентаризационной описи внесены исправления количества муки, но исправления не заверены подписями членов инвентаризационной комиссии, п. 5. ст. 9 ФЗ «О бухгалтерском учете».

По результатам инвентаризационной описи товарно-материальных ценностей № 4, проведенной на основании приказа руководителя № 7 от 24.08.09г. На складе № 4 установлена порча 20 кг дрожжей по цене 50 рублей за 1 кг., материально-ответственным лицом на складе является Лысов Сергей Иванович. Инвентаризационной комиссией установлено, что порча дрожжей произошла по вине материально ответственного лица. Согласно принятому решению руководителя недостача дрожжей отнесена на виновное лицо.

Материально-ответственное лицо Лысов С. И. признал себя виновным в порче дрожжей.

В бухгалтерском учете данные операции отражены следующими записями, которые представлены в таблице 3.2.

Таблица 3.2

Отражение данных в бухгалтерском учете

| Содержание операции | Дебет | Кредит | Сумма |

| выявлена в процессе инвентаризации недостача | 94 «Недостачи и потери от порчи ценностей» | 10 «Материалы» | 1 000 руб. (20 x 50) |

| сумма недостачи отнесена на виновное материально ответственное лицо | 73 «Расчеты с персоналом по прочим операциям» | 94 «Недостачи и потери от порчи ценностей» | 1 000 руб. |

В несоблюдении приказа руководителя сумма ущерба, отнесенная на 73 счет до конца 2009 года, не была удержана из заработной платы. При этом Лысов С. И. был уволен по собственному желанию, что повлекло за собой образование дебиторской задолженности не возможной к взысканию.

По результатам инвентаризационной описи товарно-материальных ценностей № 5, проведенной на основании приказа руководителя № 8 от 23.09.09г выявлено, что материально ответственным лицом Филатовым Сергеем Петровичем принята на склад № 1 партия муки в количестве 20 000 кг по цене за 1 кг 15 руб., в том числе НДС 2,7 руб. При приемке установлена недостача 150 кг муки. Условиями договора на поставку муки предусмотрены потери сырья в размере 0,2% объема поставки (40 кг). Доставка муки осуществлялась собственным транспортом покупателя. Решением суда во взыскании претензии с поставщика отказано, поскольку доставка муки осуществлялась собственным транспортом организации.

Филатов С. П. признал свою вину, так как осуществлял поставку с нарушением условия договора, в связи с чем, приказом руководителя № 9 от 25.09.09г. было принято решение об отнесении недостачи на виновное лицо.

В бухгалтерском учете недостачу муки отразили следующими проводками, которые представлены в таблице 3.3.

Таблица 3.3

Отражение данных в бухгалтерском учете

| Содержание операции | Дебет | Кредит | Сумма |

| оприходована фактически принятая мука (без НДС) | 10/1 «Сырье и материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 245 815,5 руб. [(20 000 - 15) х 12,3] |

| учтен НДС по фактически оприходованной муке | 19 "Налог на добавленную стоимость по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 53 959,5 руб. (19 985 х 2,7) |

| отражена недостача муки в размере, предусмотренном условиями договора поставки с учетом НДС | 94 «Недостачи и потери от порчи ценностей» | 60 «Расчеты с поставщиками и подрядчиками» | 600 руб |

| предъявлена претензия поставщику на сумму недостачи, сверх предусмотренной в договоре | 76 «Расчеты с разными дебиторами и кредиторами» | 60 "Расчеты с поставщиками и подрядчиками" | 1650 руб. |

| в связи с отказом суда в удовлетворении претензии к поставщику, вина в недостаче товара возложена на водителя: списана недостача на виновное лицо | 73 «Расчеты с персоналом по прочим операциям» | 94 «Недостачи и потери от порчи ценностей» | 2 250 руб. |

| удержана недостача из заработной платы виновного материально ответственного лица | 70 «Расчеты с персоналом по оплате труда» | 73 «Расчеты с персоналом по прочим операциям» | 2 250 руб. |

Для подтверждения обоснованности удержания из заработной платы Филатова Сергея Петровича в ходе проведения исследования произведен следующий расчет, который представлен в таблице 3.4.

Таблица 3.4

Отражение данных в бухгалтерском учете

| Содержание операции | Дебет | Кредит | Сумма |

| оприходована фактически принятая мука (без НДС) | 10/1 «Сырье и материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 245 815,5 руб. [(20 000 - 15) х 12,3] |

| учтен НДС по фактически оприходованной муке | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 53 959,5 руб. (19 985 х 2,7) |

| отражена недостача муки в размере, предусмотренном условиями договора поставки с учетом НДС | 94 «Недостачи и потери от порчи ценностей» | 60 «Расчеты с поставщиками и подрядчиками» | 600 руб. (40 х 15) |

| предъявлена претензия поставщику на сумму недостачи, сверх предусмотренной в договоре | 76 «Расчеты с разными дебиторами и кредиторами» | 60 «Расчеты с поставщиками и подрядчиками» | 1 650 руб. [(150 - 40) х 15] |

| в связи с отказом суда в удовлетворении претензии к поставщику, вина в недостаче товара возложена на водителя: списана недостача на виновное лицо | 73 «Расчеты с персоналом по прочим операциям» | 94 «Недостачи и потери от порчи ценностей» | 1 650 руб. [(150 - 40) х 15] |

| удержана недостача из заработной платы виновного материально ответственного лица | 70 «Расчеты с персоналом по оплате труда» | 73 «Расчеты с персоналом по проч. операциям» | 1 650 руб. |

Из произведенных расчетов видно, что с Филатова С. П. не обоснованно удержано на 600 руб. (2 250руб. – 1 650 руб.) больше, так как условиями договора поставки предусмотрены потери в размере 0,2% объема поставляемой продукции, что составляет 600 руб.

Не соблюдение п. 11 раздела 3 ПБУ 10/99 «Расходы организации», в части занижения прочих расходов в сумме 600 руб., что привело к искажению показателей формы № 2 «Отчет о прибылях и убытках» и к завышению текущего налога на прибыль за исследуемый период в сумме 120 руб. (600 руб х 20%).

Обществом для производственных целей по счет-фактуре № 125 от 24.07.09г приобретены строительные материалы стоимостью 177 000 руб., в том числе НДС 27 000 рублей. Материалы приняты к учету, НДС по ним принят к вычету. Купленные строительные материалы хранились на складе № 3, на котором материально-ответственным лицом является Ефимов Павел Сергеевич. По результатам инвентаризационной описи товарно-материальных ценностей № 6, проведенной на основании приказа руководителя № 10 от 19.10.09г установлено, что часть приобретенных материалов в сумме 80 000 рублей при хранении на складе была испорчена, а строительные материалы на сумму 50 000 рублей сгорели во время пожара. Нормы естественной убыли для данного вида материалов не установлены. Решения правоохранительных органов нет, о том, что виновные лица отсутствуют. Следует отметить, что факт пожара не был подтвержден документом из Пожарной части № 4 Ленинского района, г. Барнаула.

В соответствии с решением руководителя списание потерь за счет средств организации, стоимость испорченных материалов отражается в бухгалтерском учете в соответствии с принятой учетной политикой в составе прочих расходов.

Приказом руководителя № 11 от 23.10.09г., принято решение о списании потерь за счет средств организации.

В бухгалтерском учете отразили выявленные потери от порчи материальных ценностей следующими проводками, которые представлены в таблице 3.5.

Таблица 3.5

Отражение данных в бухгалтерском учете

| Содержание операции | Дебет | Кредит | Сумма |

| отражены потери материалов от порчи и в результате пожара | 94 «Недостачи и потери от порчи ценностей» | 10 «Материалы» | 130 000 руб. (80 000 + 50 000) |

| списание потерь от порчи ценностей и пожара на прочие расходы организации | 91 «Прочие доходы и расходы» | 94 «Недостачи и потери от порчи ценностей» | 130 000 руб. |

В результате в не соответствие п. 13 раздела 3 ПБУ 10/99 «Расходы организации» были завышены прочие расходы организации.

При этом произошло искажение бухгалтерской отчетности за 2009 год. Так в форме №2 был завышен показатель «Прочие расходы» на 130 000 руб. Тем самым был занижен показатель «Прибыль (убыток) до налогообложения» на 130 000 руб. Так же произошло искажение показателя «Текущий налог на прибыль» формы № 2 в сумме 26 000 руб. (130 000 руб. х 20%).

В результате не соблюдений требования налогового законодательства ст. 170, при списании на прочие расходы Общества стоимости материалов уничтоженных в результате порчи и пожара не произведено восстановление сумм налога на добавленную стоимость, принятую ранее к вычету, в результате чего в налоговой декларации по налогу на добавленную стоимость за 3 квартал 2009г, Обществом занижен к уплате налог на добавленную стоимость в размере 23 400 руб., (130 000 руб х 18%).

При исследовании на соответствие записей синтетического и аналитического учета по счету 10 «Материалы» записям в Главной книге, бухгалтерском балансе и формах бухгалтерской отчетности было отмечено то, что все записи соответствуют, так как учет автоматизирован.

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев