Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

2.3 Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

На современном этапе ведение бухгалтерского и складского учета осуществляется с использованием различных специализированных компьютерных программ. Наиболее распространенными программами являются: конфигурация 1с 7.7 и 1с 8, БЭСТ – 5, ПАРУС.

Выше перечисленные конфигурации содержат комплект отчетов, позволяющих контролировать уровень и изменение запасов в различных аналитических разрезах. Каждый отчет имеет универсальный механизм настройки, который позволяет углубить степень детализации выводимой информации до характеристик номенклатуры и документа партии, в то же время позволяет ограничить объем выводимой информации путем ее отбора по какому-либо критерию.

Программное обеспечение обеспечивает эффективную поддержку инвентаризаций товарно-материальных ценностей на складах, в процессе которых количество товарно-материальных ценностей на складах сверяется с остатками ценностей по данным информационной базы, определенными с учетом всех поступлений и выбытий. Для подготовки инвентаризации и регистрации ее результатов в информационной базе используется документ «Инвентаризация товаров на складе».

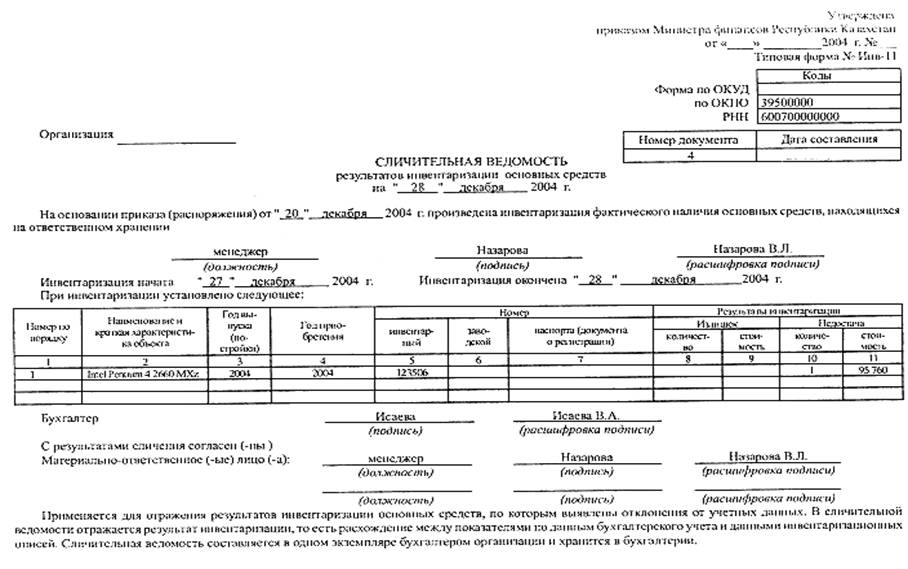

Конфигурация поддерживает различные порядки проведения инвентаризации. Так, для ускорения работы можно до проведения инвентаризации автоматически заполнить документ «Инвентаризация товаров на складе» сведениями об остатках товаров на складе, содержащимися в информационной базе, и затем распечатать на бумаге типовую форму ИНВ-19 «Сличительная ведомость». При большом размере складского хозяйства можно сформировать целый комплект документов «Инвентаризация товаров на складе» - по отдельному документу для каждой группы товарно-материальной ценности и места хранения, и распечатать соответствующий комплект сличительных ведомостей. После этого инвентаризационной комиссии останется провести осмотр имущества и вручную внести в сличительную ведомость данные о фактическом наличии ценностей.

После завершения работы инвентаризационной комиссии полученные данные о фактическом наличии запасов вносятся в информационную базу путем исправления или повторного заполнения документа «Инвентаризация товаров на складе». При выявлении излишков товарно-материальных ценностей можно автоматически сформировать документ оприходования этих ценностей, при выявлении недостачи – документ списания на основании документа «Инвентаризация товаров на складе».

Конфигурации обеспечивают автоматическое формирование инвентаризационной описи и других документов, необходимых для оформления итогов инвентаризации.

Так же в эти программы можно внедрить программу проведения инвентаризации с помощью штрих-кода.

Инвентаризация при помощи штрих-кодов – самый быстрый способ пересчитать товарно-материальные ценности. Штрих-коды – это машинный способ записи букв и цифр, позволяющий считывать номера и артикулы при помощи сканера штрих-кодов без необходимости вводить номер или артикул вручную.

Для запуска инвентаризации со штрих-кодами нужно иметь:

- программное обеспечение;

- терминалы сбора данных или сканеры с памятью;

- специальный принтер этикеток со штрих-кодом. Помимо штрих-кода он может нанести на этикетку любую другую информацию в виде текста и т.д.

Вся информация раздела учета из программ «1с-Бухгалтерия», «ПАРУС» и «БЭСТ-5» выгружаются в терминал сбора данных. Затем инвентаризация осуществляется путем сканирования этикеток на инвентарных объектах. Таким образом в терминале накапливается информация о том, какие объекты в каких помещениях были обнаружены. Далее, накопленные таким образом данные вновь загружаются в программы «1с-Бухгалтерия», «ПАРУС» и «БЭСТ-5» . По результатам инвентаризации можно сформировать инвентаризационную ведомость с реальными данными о фактическом наличии и местонахождениях объектов и ряд других документов.

Роль автоматизации расчетов при производстве судебно-бухгалтерской экспертизы заключается в следующем:

1. Повышается продуктивность работы экспертов-бухгалтеров. Они освобождаются от технической работы, что позволяет проводить более глубокие исследования и делать точные выводы.

2. Повышается оперативность и качество проводимой судебно-бухгалтерской экспертизы, ее общий уровень и действенность.

Очень большое значение, при проведении экспертного исследования имеет применение ряда программных продуктов. Однако, специализированных программных продуктов, используемых при производстве судебно-бухгалтерских экспертиз, ограничено. Фактически предлагается автоматизация отдельных процедур и задач, связанных с проведением аудита или финансовым анализом, причем чаще всего по авторской методике разработчиков.

Для решения задач судебно-бухгалтерской экспертизы в аспекте арифметических проверок рекомендуется использовать специализированные компьютерные программы. Среди известных разработчиков в этой области - компании «Альт», «ИНЭК» и «Expert Systems». Они поставляют готовые, апробированные, методически выверенные программные решения, с помощью которых на основе исходной информации автоматически рассчитываются необходимые финансовые показатели, дается толкование их конкретным значениям, что позволяет сделать конкретные выводы.

Ввод учетных данных в указанные выше программы может осуществляться как вручную, так и в автоматическом режиме из форматов данных наиболее популярных бухгалтерских программ. Так, например, система Expert компании «Expert Systems» позволяет загружать данные отчетности из программ «1С: Бухгалтерия», «БЭСТ», разработок фирмы «Парус».

Кроме того, в Expert существует возможность настройки на загрузку данных из файлов чуть ли не любой структуры, чего нет в большинстве других разработок.

Для частных методик судебно-бухгалтерской экспертизы необходимы более детализированные данные. Широкий спектр возможностей использования дополнительной информации поддерживается, в той же системе Expert. Здесь для экспертного исследования можно привлекать данные остатков и оборотов балансовых, забалансовых и аналитических счетов бухгалтерского учета, а также создавать различные входные формы для ввода произвольного набора показателей и импортировать данные из внешних файлов.

Программа позволяет создавать свои аналитические таблицы, включающие показатели, порядок расчета которых также определяется самим экспертом. Возможности автоматического расчета и представления данных в табличной форме (базовая программа Excel) повышает возможности экспертно-бухгалтерской экспертизы, в частности, при представлении доказательств следователю, дознавателю, другим лицам, осуществляющим предварительное расследование и не обладающих специальными познаниями.

Табличный процессор Excel – по своему уникальная программа, позволяющая хранить целую пачку документов в виде одной электронной книги. Каждый документ размещается на своем листе. Кроме этого, Miсrosoft Excel использует в расчетах более 400 математических, статистических, финансовых и других специализированных функций, позволяет связывать различные таблицы между собой, выбирать произвольные форматы представления данных, создавать иерархические структуры.

Функции в Excel в значительной степени облегчают проведение расчетов и взаимодействие с электронными таблицами. Наиболее часто применяется функция суммирования ячеек. Кроме функции суммирования Excel позволяет обрабатывать данные с помощью других функций. Любую функцию можно ввести непосредственно в строке формул с помощью клавиатуры, однако для упрощения ввода и уменьшения количества ошибок в программе Excel имеется мастер функций.

Наглядность таблиц в автоматизированных системах, например, при сравнении двух вариантов таблиц по исходным данных судебно-бухгалтерской экспертизы - эталонного, который произведен в соответствии с требованиями законодательства и реального, позволяет увидеть искажения экономической информации даже неспециалистам в области бухгалтерского учета (например, следователю или дознавателю).

Несмотря на все достоинства указанных программ, эксперты – бухгалтеры заинтересованы в создании специализированных автоматизированных систем, учитывающих специфику частных методик.

Выводы по главе

Основными источниками экспертной информации служат: приказ об учетной политике, первичные документы, регистры бухгалтерского учета, регистры синтетического и аналитического учета, акты ревизий. К объектам исследования также относятся финансово-хозяйственные операции по отражению в бухгалтерском учете результатов инвентаризации.

В процессе производства судебно-бухгалтерской экспертизы эксперт может применять специализированные программные продукты.

Исследование результатов инвентаризации проводится при использовании следующих методов: нормативная проверка, формальная проверка; арифметическая проверка; сопоставление документов, встречная проверка, метод прослеживания документов.

Основными вопросами экспертного исследования результатов инвентаризации являются: анализ учетной политики, подтверждения наличия договоров с материально-ответственными лицами, установления соответствия между данными регистров синтетического и аналитического учета по счету 10 «Материалы», бухгалтерского баланса и Главной книги, анализ материалов инвентаризации, выявления несоответствий правил ведения бухгалтерского и налогового учетов и отчетности, а так же несоответствий ведения первичного учета.

ГЛАВА 3 ПРОИЗВОДСТВО ЭКСПЕРТНОГО ИССЛЕДОВАНИЯ РЕЗУЛЬТАТОВ ИНВЕТАРИЗАЦИИ НА МАТЕРИАЛАХ ООО «ХЛЕБОЗАВОД №4»

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев