Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

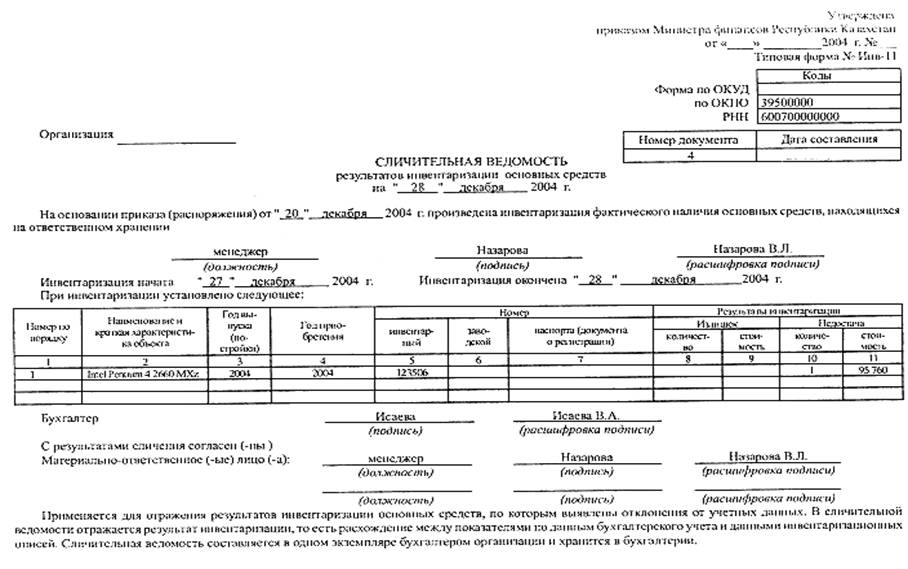

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

3.1 Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Общество с ограниченной ответственностью «Хлебозавод №4» (далее – ООО «Хлебозавод №4») осуществляет свою деятельность в соответствии с Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», Гражданским Кодексом Российской Федерации, другими законодательными актами Российской Федерации и настоящим Уставом.

Общество с ограниченной ответственностью «Хлебозавод №4» создано по решению Общего собрания учредителей от 20 февраля 2006 года протокол №1. Общество создается для осуществления хозяйственной деятельности, удовлетворения общественных потребностей в целях извлечения прибыли, выполнения работ и оказания услуг, предусмотренных предметом, основными задачами и целями деятельности Общества.

Учредителями общества являются: Терновой Александр Иванович, Терновой Константин Иванович, Терновой Валерий Иванович.

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Хлебозавод №4».

Юридический адрес: 656036 Алтайский край, г. Барнаул, ул. П. Сухова 61.

Почтовый адрес: 656036 Алтайский край, г. Барнаул, ул. П. Сухова 61.

Дата государственной регистрации: 06 марта 2006 года, основной государственный регистрационный № 1062224032122.

Из Устава предприятия следует, что предметом деятельности Общества является производственно-хозяйственная деятельность, направленная на удовлетворение общественных потребностей в товарах народного потребления; реализация социальных и экономических интересов учредителей и работников Общества.

Предметом деятельности Общества является:

- производство хлебобулочных и кондитерских изделий;

- производство шоколада и сахаристых изделий;

- производство макаронных изделий;

- оптовая и розничная торговля хлебом и хлебобулочными изделиями;

- оптовая и розничная торговля мукой и макаронными изделиями;

- оптовая и розничная торговля сахаристыми кондитерскими изделиями;

- исследование конъюнктуры рынка;

- хранение и складирование, а так же любые виды хозяйственной деятельности, не запрещенные законом.

Общество имеет самостоятельный баланс и расчетный счет в г. Барнауле, круглую печать со своими наименованиями и эмблемой, другие реквизиты.

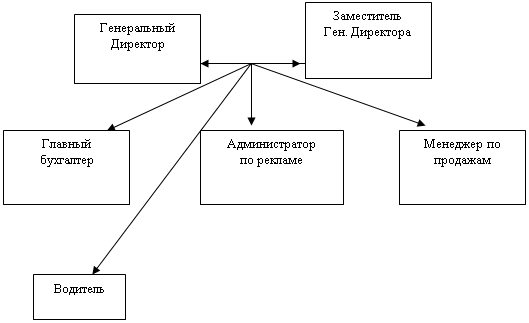

Организационная структура ООО «Хлебозавод №4» представляет собой совокупность подразделений хлебобулочного, кондитерского и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия, ее можно охарактеризовать как линейная.

Высшим органом управления общества является общее собрание учредителей.

Оперативное руководство хозяйственной деятельностью осуществляет генеральный директор.

В ходе осуществления производственной деятельности предприятия регистрация хозяйственных операций производится бухгалтерской службой ООО «Хлебозавод №4», численность которой составляет 10 человек.

В ООО «Хлебозавод №4» сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру.

Должностные обязанности распределены следующим образом:

Функциональные обязанности главного бухгалтера.

- Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации.

- Формирует в соответствии с законодательством о бухгалтерском учете учетную политику.

- Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

- Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, предоставление их в установленном порядке в соответствующие органы.

Функциональные обязанности заместителя главного бухгалтера по вопросам бухгалтерского учета:

- Участвует в формировании учетной политики организации, рабочего плана счетов;

- Участвует в проведении инвентаризаций и в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей;

- Ведет учет имущества, поступающих основных средств, отражает на счетах бухгалтерского учета операции, связанные с их движением;

- Ведет учет издержек производства и обращения, исполнения смет расходов структурных подразделений организации и других расходов;

Функциональные обязанности заместителя главного бухгалтера по вопросам налогового учета:

- Участвует в формировании учетной политики организации;

- Формирует доходы и расходы от прочих видов деятельности, а следовательно, и прибыли, подлежащей налогообложению, в сводных регистрах налогового учета;

- Рассчитывает налоги, подлежащие уплате в бюджет: налога на имущество предприятия, транспортного налога, налога на добавленную стоимость.

Функциональные обязанности бухгалтера по заработной плате:

- Осуществляет расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты с фонда оплаты труда, страховых взносов в государственные внебюджетные социальные фонды;

- Составляет налоговую отчетность по единому социальному налогу и статистическую отчетность по труду;

- Ведет лицевые счета по начислению заработной платы;

- Осуществляет контроль за расходованием фонда заработной платы, за соблюдением должностных окладов работников предприятия;

Функциональные обязанности бухгалтера материальной группы.

- Осуществляет учет поступающих товарно-материальных ценностей и своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением;

- Ведет книгу покупок;

- Обеспечивает контроль за состоянием оплаты товарно-материальных ценностей и услуг других организаций;

- Участвует в проведении инвентаризаций товарно-материальных ценностей и в оформлении материалов по недостачам и хищениям товарно-материальных ценностей;

Функциональные обязанности бухгалтера по реализации продукции.

- Осуществляет выписку счетов-фактур и накладных, доверенностей;

- Ведет книгу продаж;

- Составляет налоговые декларации по НДС;

- Ведет учет расчетов с дебиторами.

Функциональные обязанности кассира:

- Осуществляет учет движения денежных средств, своевременное и правильное оформление первичных бухгалтерских документов, связанных с их движением;

- Участвует в проведении инвентаризаций денежных средств и в оформлении материалов по недостачам и хищениям денежных средств;

- Ведет журнал регистрации приходных и расходных ордеров и кассовую книгу.

Годовая бухгалтерская отчетность ООО «Хлебозавод №4» состоит из следующих форм:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5).

Таблица 3.1

Основные экономические показатели финансово-хозяйственной деятельности ООО «Хлебозавод №4» за 2007-2009гг. в тыс. руб.

| Показатели | 2007г. | 2008г. | 2009г. | Отклонения |

| А | 1 | 2 | 3 | |

| Выручка от продаж | 432 158 | 547 593 | 758 682 | 211 089 |

| Себестоимость проданных товаров | (368 466) | (399 577) | (519 119) | 119 542 |

| Валовая прибыль | 63 692 | 148 016 | 239 563 | 91 547 |

| Коммерческие расходы | (41 598) | (114 490) | (151673) | 37 183 |

| Прибыль от продаж | 22 094 | 33 526 | 87 890 | 54 364 |

| Прибыль до налогообложения | 8 440 | 17 783 | 51 160 | 33 377 |

| Чистая прибыль | 6 834 | 11 233 | 35 870 | 24 637 |

| Внеоборотные активы | 144 228 | 116 901 | 113 186 | (3 715) |

| Оборотные активы | 266 678 | 222 210 | 272 807 | 50 597 |

Как видно из таблицы 3.1, экономические показатели в 2009г. значительно улучшились по сравнению с 2008г. Это в первую очередь связанно с увеличением выручки от продаж продукции на 211 089 тыс.руб., соответственно увеличилась прибыль от продаж на 54 364 тыс.руб.

Несмотря на то что внеоборотные активы снизились, оборотные активы выросли с 222 210 тыс.руб. до 272 807 тыс.руб., т.е прирост составил 22,77%.

Данные показатели свидетельствуют об улучшении финансового состояния ООО «Хлебозавод №4».

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев