Навигация

Бухгалтерский учет дебиторской и кредиторской задолженности предприятия

67965

знаков

3

таблицы

0

изображений

КУРСОВАЯ РАБОТА

По дисциплине: Бухгалтерский учет

На тему: Бухгалтерский учет дебиторской и кредиторской задолженности предприятия

Работа выполнена студентом

Агарковым С.Н.

Самара 2009г.

СОДЕРЖАНИЕ

Введение

1. Нормативное регулирование расчетов с дебиторами и кредиторами

1.1 Понятие дебиторской и кредиторской задолженности и правовая основа их возникновения

1.2 Состав и оценка дебиторской и кредиторской задолженности

2. Бухгалтерский учет расчетов

2.1 Учет дебиторской задолженности

2.2 Создание резервов по сомнительным долгам

2.3 Списание дебиторской задолженности

2.4 Учет кредиторской задолженности

2.5 Списание кредиторской задолженности

2.6 Инвентаризация дебиторской и кредиторской задолженности

Заключение

Библиографический список

ВВЕДЕНИЕ

В процессе хозяйственной деятельности организация совершает различные операции, в результате которых деньги превращаются в материалы, материалы - в готовую продукцию, продукция - снова в деньги. Такой круговорот материальных ценностей может, да и должен быть бесконечным. И вполне закономерно, что у фирмы в результате деятельности возникают различные обязательства, а в итоге успешной деятельности образуется прибыль.

Хозяйственная деятельность любой организации невозможна без приобретения у поставщиков товарно-материальных ценностей, потребления работ и услуг сторонних организаций и, следовательно, без расчетов за эти услуги.

Актуальность проблемы бухгалтерского учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками не является преувеличением, так как учет долговых обязательств является важнейшей составной частью системы бухгалтерского учета. Предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары; с заказчиками за выполненные работы и оказанные услуги.

В условиях экономического кризиса риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженности. Часть этой задолженности в процессе финансово-хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений.

Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности расчетов с дебиторами и кредиторами. Увеличение или снижение дебиторской и кредиторской задолженности приводят к изменению финансового положения предприятия. Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств предприятия из оборота и невозможностью гасить вовремя задолженность перед кредиторами. На основании этого необходимо проводить мониторинг и анализ состояния расчетов. Для проведения анализа используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах.

Целью данной курсовой работы является исследование бухгалтерского учета дебиторской и кредиторской задолженности предприятия, изучение расчетов с поставщиками и подрядчиками, покупателями и заказчиками. В связи с поставленной целью можно выделить ряд задач, на которые необходимо ответить в процессе исследования.

Задачи курсовой работы:

· дать понятие дебиторской и кредиторской задолженности;

· проследить нормативно-законодательное регулирование расчетов и бухгалтерского учета;

· представить типичные хозяйственные и финансовые ситуации при расчетах с дебиторами и кредиторами;

· проанализировать бухгалтерский учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

1.1 Понятие дебиторской и кредиторской задолженности и правовая основа их возникновения

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам за полученные материальные ценности, потребленные работы и услуги перед другими организациями и лицами, возникают задолженности других организаций и лиц по расчетам за реализованные им товары, продукцию (работы, услуги) и т.п. Таким образом, возникают расчетные отношения:

· по товарным операциям, которые производятся предприятием в случае, если предприятие является поставщиком готовой продукции (работ, услуг), заготовителем товарно-материальных ценностей или покупателем;

· по нетоварным операциям, связанным с погашением задолженности банку, бюджету, работникам, внебюджетным фондам и другие расчеты.

Возникновение и необходимость учета дебиторской и кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. По мере развития торговли долговые обязательства увеличивались не только по количеству и суммам, но и по видам задолженности. Особенно способствовало этому разнообразие способов продаж.

К непосредственным задачам учета дебиторской и кредиторской задолженности относятся следующие:

· точный, полный и своевременный учет движения денежных средств и операций по их движению;

· определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

· определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

· выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

· выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. Определение причин их возникновения и возможных путей устранения;

· определение правильности использования банковских ссуд;

· выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

· определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

В бухгалтерском учете дебиторская задолженность отражается как имущество организации, а кредиторская задолженность - как обязательства. Однако тот и другой вид задолженности неразрывно связаны и имеют устойчивую тенденцию перехода из одной в другую. Поэтому эти два вида задолженностей необходимо рассматривать во взаимосвязи.

Под дебиторской задолженностью понимается задолженность организаций, работников и физических лиц перед данной организацией, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы, задолженность организаций за выданные им займы и пр. Иными словами задолженность юридических и физических лиц данной организации называется дебиторской задолженностью, а сами эти лица называются дебиторами.

В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Согласно ст. 128 Гражданского кодекса Российской Федерации: "К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага". Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

Заметим, что сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется простыми объективными причинами:

- для организации-должника - это возможность использования дополнительных, оборотных средств;

- для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг.

К образованию дебиторской задолженности ведет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Дебиторская задолженность может возникнуть вследствие невыполнения договорных обязательств, излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм под отчет.

Кредиторская задолженность - задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом и внебюджетными фондами, задолженность по претензиям, а также при расчетах по оплате труда. Иными словами задолженность организации другим юридическим и физическим лицам называется кредиторской задолженностью, а сами эти лица называются кредиторами.

Кредиторская задолженность возникает вследствие несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них либо незаконченных расчетов по взаимным обязательствам, в том числе с дочерними и зависимыми обществами, персоналом предприятия, с бюджетом и внебюджетными фондами, по полученным авансам, предварительной оплате и т.п. В отличие от дебиторской задолженности предприятие в этом случае использует в своем обороте не принадлежащие ему средства, а не оплаченные им суммы долговых обязательств, отчего имеет определенные экономические преимущества.

Кредитором следует считать юридическое или физическое лицо, предоставляющее организации деньги или товары в кредит и имеющее право на последующее возмещение этих средств в денежной форме или путем обмена на другие товары либо услуги. В широком смысле к кредиторам относятся банки и другие кредитные учреждения, предприятия, отпускающие продукцию и товары с последующей оплатой (в пределах срока отсрочки платежа), рабочие и служащие, которым начислена, но не выплачена заработная плата, налоговые органы в части начисленных, но не уплаченных налогов и приравненных к ним платежей и др.

Займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. В качестве задолженности кредиторам учитывают лишь суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями), по выплате доходов и т.д.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательными по распределению. Кредиторы, задолженность по которым возникла по другим операциям, называют прочими кредиторами.

В бухгалтерском балансе остатки по дебиторской и кредиторской задолженности отражаются по их видам развернуто.

Дебиторская задолженность в бухгалтерском учете организации отражается как следствие ее гражданских обязательств, возникающих в результате определенной сделки. Сделка, оформленная, как правило, договором, представляет собой определенное действие участвующих в ней

субъектов (юридических или физических лиц), результатом, которого является возникновение товарных и денежных обязательств.

Договор обязывает одну сторону - кредитора - предоставить определенные ценности либо выполнить работы и услуги (товарная часть сделки), а другую сторону - дебитора - оплатить в установленные договором

сроки, выполненные первой стороной обязательства (денежная часть сделки).

В обобщенном виде факторы, влияющие на порядок отражения дебиторской задолженности в учете, оценки и погашении, представляют собой правила и нормы, установленные:

· договором, определяющим порядок расчетов по сделке;

· гражданским законодательством, определяющим порядок совершения сделок;

· законодательными и административными документами по налогообложению;

В условиях рыночных отношений договор - основной юридический акт, из которого возникают обязательственные правоотношения. Он является главным средством регулирования товарно-денежных связей, определяющим содержание правоотношений, права и обязанности его участников.

Общие положения о договорах, понятие и условия договора, их заключение, изменение и расторжение предусмотрены в ГК РФ. По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). (ГК РФ, ст. 454). Обязательным условием договора купли-продажи является наименование и количество товара (ГК РФ ст. 455). Дополнительными условиями договора являются срок и цена товара.

Порядок постановки на учет, оценка, списание дебиторской и кредиторской задолженности, а также возникающие в связи с этим налоговые обязательства регулируется следующими нормативными документами:

· Федеральный закон от 21 ноября 1996 г. №129ФЗ «О бухгалтерском учете»;

· Гражданский Кодекс РФ;

· Налоговый Кодекс в части I и II;

· Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98г. №34н;

· Положение о бухгалтерском учете «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденное приказом МФ РФ от 27.11.2006г. №154н;

· Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Министерства финансов РФ от 06.05.99г. №32н;

· Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Министерства финансов РФ от 06.05.99г. №33н;

Постановка на бухгалтерский учет дебиторской задолженности является результатом продажи (реализации) организацией-кредитором своей продукции другим юридическим или физическим лицам. Как следствие этого данный показатель находит отражение в бухгалтерском учете:

· на дату отражения выручки от реализации продукции;

· в оценке показателя выручки от реализации продукции.

Дату отражения задолженности в бухгалтерском учете определяют правила, установленные следующими нормативными актами:

· Федеральный закон от 22 ноября 1996г. № 129ФЗ «О бухгалтерском учете». Согласно этому закону, все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно по ее окончании. Следовательно, показатель дебиторской задолженности должен быть отражен в учете, как правило, после выполнения организацией-кредитором товарной части сделки - после отгрузки продукции.

· Согласно ГК РФ, обязательства исполняются в соответствии с договором, требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Порядок исполнения сторонами денежных обязательств определяется договором и только в случае недостаточности или неясности установленных условий исполнение обязательств должно производиться в соответствии с иными дополнительными условиями. Например; выручка от реализации продукции принимается для учета не только при условии отгрузки продукции, но и после предъявления к оплате расчетных документов.

Следовательно, если продукция отгружена, но расчетные документы не предъявлены поставщиком покупателю к оплате, выручка для целей бухгалтерского учета отсутствует. Однако если в договоре определен срок предъявления расчетных документов к оплате, он может быть принят за основу для определения показателя выручки. Превышение установленного срока будет рассматриваться как нарушение норм налогового законодательства, а также принципа начисления при отражении операций в бухгалтерском учете.

· ПБУ № 34н. При отражении в учете дебиторской задолженности придерживаются принципа допущения временной определенности фактов хозяйственной деятельности (принципа начисления) согласно которому все факты хозяйственной деятельности организации отражаются в том отчетном периоде, к которому они относятся, независимо от состояния расчетов по ним, для целей налогообложения.

· ПБУ 3/2006 «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте», утвержденном приказом Минфина России от 27.11.2006г. №154н, в соответствии с которым организации, осуществляющие расчеты за реализованные товары, работы и услуги в иностранной валюте, могут определять в бухгалтерском учете выручку по мере оплаты продукции (работ, услуг).

Размер и порядок оценки дебиторской задолженности определяют следующие нормативные акты:

· Положение №34н, согласно которому:

- расчеты с покупателями и заказчиками отражаются в бухгалтерском учете и отчетности в суммах, признаваемых организацией правильными. Исходя из данной нормы, дебиторская задолженность отражается в учете в оценке, установленной договором, и зависит от количества и цены реализованной продукции с учетом скидок и накидок, предоставляемых по окончании сделки;

- при совершении операций в иностранной валюте дебиторская задолженность отражается в рублях, в сумме, определяемой путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату предъявления счетов и иных расчетных документов к оплате за отгруженную продукцию либо на дату зачисления денежных средств на валютный счет организации.

· Статья 317 ГК РФ, согласно которой валюта денежных обязательств должна быть выражена в рублях. Договором может быть предусмотрено, что денежные обязательства по сделке подлежат оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. При этом дебиторская задолженность всегда оценивается в сумме выручки от реализации продукции.

Похожие работы

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... и, следовательно, на функции денег как средства платежа. Различия между ними возникают из-за особенностей функционирования каждой разновидности долговых обязательств. Возникновение и необходимость учета дебиторской и кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. По мере развития торговли долговые ...

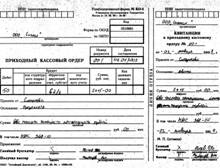

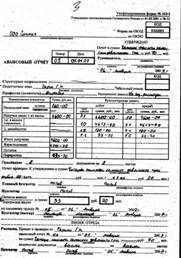

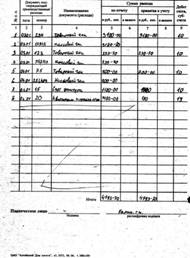

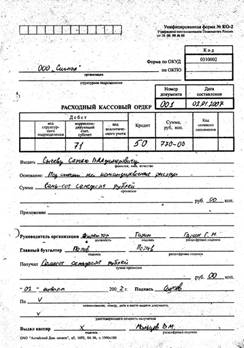

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

0 комментариев