Навигация

Учет кредиторской задолженности

67965

знаков

3

таблицы

0

изображений

2.4 Учет кредиторской задолженности

В бухгалтерском учете кредиторская задолженность отражается по кредиту счетов:

1) 60 "Расчеты с поставщиками и подрядчиками" (организацией получен аванс в счет поставки товара);

2) 62 "Расчеты с покупателями и заказчиками" (получение оплаты в счет будущей поставки товаров, работ, услуг);

3) 68 "Расчеты по налогам и сборам" (недоплата в бюджет налогов, сборов);

4) 69 "Расчеты по социальному страхованию и обеспечению" (недоплата при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации);

5) 70 "Расчеты с персоналом по оплате труда" (при начислении в пользу работника организации определенных сумм);

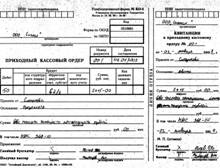

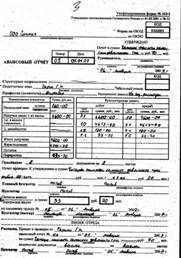

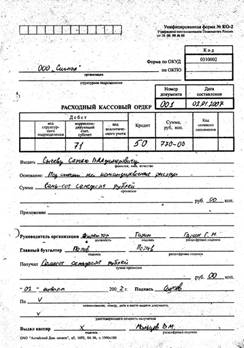

6) 71 "Расчеты с подотчетными лицами";

7) 73 "Расчеты с персоналом по прочим операциям" (возникновение задолженности организации по возмещению материального ущерба и тому подобное).

Кредиторская задолженность отражается в основном на счетах 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Счет 60 "Расчеты с поставщиками и подрядчиками".

Счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным. Дебетовое сальдо означает сумму авансов (предоплаты), выданных поставщикам и подрядчикам. Кредитовое сальдо по счету 60 свидетельствует о суммах задолженности организации поставщикам и подрядчикам по неоплаченным расчетным документам и неотфактурованным поставкам. Оборот по дебету счета показывает суммы оплат, списаний и зачетов за товарно-материальные ценности, работы и услуги в отчетном месяце. Оборот по кредиту счета отражает стоимость полученных от поставщиков товарно-материальных ценностей, выполненных подрядчиками работ и оказанных услуг за отчетный месяц.

На счете 60 "Расчеты с поставщиками и подрядчиками" отражается информация о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, выполненные работы и оказанные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, а также за все виды услуг связи и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

По счету 60 "Расчеты с поставщиками и подрядчиками" отражаются, кроме того, суммы по инкассированным поставщиками расчетным документам, подлежащим в соответствии с действующими правилами оплате в безакцептном порядке, и суммы по исполнительным документам, предъявленным соответствующими организациями в банк для принудительного взыскания с расчетного и других счетов предприятия.

К счету 60 "Расчеты с поставщиками и подрядчиками" могут открываться субсчета:

60-01 "Расчеты с поставщиками и подрядчиками по акцептованным и другим расчетным документам";

60-02 "Расчеты по неотфактурованным поставкам";

60-03 "Расчеты с поставщиками и подрядчиками по авансам выданным";

60-04 "Расчеты по векселям, выданным поставщикам и подрядчикам";

60-05 "Расчеты с дочерними обществами";

60-06 "Расчеты с зависимыми обществами";

60-08 "Расчеты по векселям, выданным прочим контрагентам".

Если расчеты с поставщиками и подрядчиками ведутся в иностранной валюте, на счете 60 "Расчеты с поставщиками и подрядчиками" могут возникать курсовые разницы, связанные с изменением курса рубля по отношению к иностранной валюте. При отражении курсовых разниц производится запись по дебету счета 60 "Расчеты с поставщиками и подрядчиками" и кредиту субсчета 91-01 "Прочие доходы" - на сумму положительных курсовых разниц или по дебету субсчета 91-02 "Прочие расходы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" - на сумму отрицательных курсовых разниц.

Схема отражения на счетах бухгалтерского учета наиболее распространенных операций, связанных с расчетами с поставщиками и подрядчиками, приведена в таблице хозяйственных операций, связанных с расчетами с поставщиками и подрядчиками.

| № | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебит | Кредит | ||

| 1 | Отражена задолженность перед поставщиками и подрядчиками за выполненные работы производственного характера: на сумму без НДС. На сумму НДС. | 20, 23, 25, 26, 29, 19 | 60 60 |

| 2 | Подрядчиками оказаны услуги по реализации продукции. | 44 | 60 |

| 3 | Предъявлена претензия поставщику по выявленным при проверке его расчетных документов несоответствия цен, обусловленных договорами, а также при выявлении арифметических ошибок. | 76.2 | 60 |

| 4 | Отражена задолженность перед поставщиками и подрядчиками за выполненные работы, связанные с прочими расходами: на сумму без НДС. На сумму НДС. | 91.2 19 | 60 60 |

| 5 | Отражена задолженность перед поставщиками и подрядчиками за выполненные работы, имеющие отношение к расходам будущих периодов: на сумму без НДС. На сумму НДС. | 97 19 | 60 60 |

| 6 | Приняты к оплате счета поставщиков за поступившее оборудование. | 07 | 60 |

| 7 | Приняты к оплате счета подрядчиков за выполненные работы по капитальному строительству. | 08 | 60 |

| 8 | Начислена задолженность за приобретение животных у других организаций. | 11 | 60 |

| 9 | Приняты к оплате счета поставщиков за поступившие товары. | 10, 15 | 60 |

| 10 | Погашена задолженность перед поставщиками и подрядчиками путем перечисления денежных средств с расчетного счета организации. | 60 | 51 |

| 11 | Погашена задолженность перед поставщиком путем выдачи денежных средств из кассы организации. | 60 | 50 |

| 12 | Оплачен счет поставщика и уплаченная сумма НДС, подлежащая налоговому вычету. | 68 | 19 |

| 13 | Оплачен счет поставщика путем внесения подотчетным лицом наличных денежных средств в кассу контрагента. | 60 | 71 |

| 14 | Списана кредиторская задолженность перед поставщиком по истечении строка исковой давности: на сумму задолженности включая НДС На сумму НДС. | 60 91.2 | 91.1 19 |

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; поставщикам по выданным векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 "Расчеты с поставщиками и подрядчиками" обособленно.

Счет 70 "Расчеты с персоналом по оплате труда".

На счете 70 отражается информация о расчетах с работниками организации по оплате труда, в том числе по всем видам оплаты труда, премиям, пособиям и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данной организации.

К счету 70 "Расчеты с персоналом по оплате труда" открываются следующие субсчета:

70-01 "Начисленная заработная плата";

70-03 "Долги по заработной плате";

70-04 "Заработная плата к выдаче";

70-05 "Заработная плата, перечисляемая во вклады";

70-06 "Суммы округлений по заработной плате".

На субсчете 70-03 "Долги по заработной плате" отражаются как суммы задолженности по заработной плате перед работниками предприятия, так и долги работников предприятия.

Суммы задолженности, образующиеся при подсчете сумм оплаты труда, отражаются по кредиту субсчета 70-03 "Долги по заработной плате" в корреспонденции с дебетом субсчета 70-01 "Начисленная заработная плата". В следующем месяце данные суммы присоединяются к заработной плате к распределению обратной записью.

Задолженность работника перед организацией отражается по дебету субсчета 70-03 "Долги по заработной плате" в корреспонденции с соответствующими счетами. Погашение задолженности работником путем внесения денежных средств в кассу предприятия отражается по кредиту субсчета 70-03 "Долги по заработной плате" и дебету счета 50 "Касса". По истечении срока исковой давности непогашенная задолженность списывается на финансовый результат организации в корреспонденции с дебетом субсчета 91-02 "Прочие расходы".

Счет 76 "Расчеты с разными дебиторами и кредиторами".

На счете 76 отражается информация о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 - 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников предприятия в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

К счету 76 "Расчеты с разными дебиторами и кредиторами" открываются субсчета:

76-00 "Расчеты с прочими дебиторами и кредиторами";

76-01 "Расчеты по исполнительным документам";

76-02 "Расчеты по депонированной заработной плате";

76-03 "Расчеты с жильцами по жилищным и коммунальным услугам";

76-04 "Расчеты с профсоюзными организациями";

76-05 "Расчеты с дочерними обществами";

76-06 "Расчеты с зависимыми обществами";

76-07 "Расчеты по причитающимся дивидендам и другим доходам";

76-08 "Расчеты с физическими лицами";

76-09 "Расчеты по претензиям";

76-10 "Расчеты по имущественному и личному страхованию";

76-11 "Расчеты по целевым сборам жилищно-коммунального хозяйства";

76-12 "Расчеты по невыясненным суммам";

76-13 "Расчеты с государственными органами";

76-80 "Расчеты с прочими дебиторами и кредиторами".

На субсчете 76-01 "Расчеты по исполнительным документам" учитываются суммы, удержанные из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов и постановлений судебных органов. Удержанные суммы отражаются по кредиту субсчета 76-01 "Расчеты по исполнительным документам" в корреспонденции с дебетом счета 70 "Расчеты с персоналом по оплате труда", субсчет 01 "Начисленная заработная плата". Выплаченные или перечисленные суммы списывают с дебета субсчета 76-01 "Расчеты по исполнительным документам" в корреспонденции со счетами учета денежных средств. Возврат перечисленных ранее сумм в связи с отсутствием получателя отражается по кредиту субсчета 76-01 "Расчеты по исполнительным документам" в корреспонденции со счетами учета денежных средств. По истечении срока исковой давности задолженность по исполнительным документам списывается с дебета субсчета 76-01 "Расчеты по исполнительным документам" и относится на доходы организации (в кредит субсчета 91-01 "Прочие доходы").

На субсчете 76-02 "Расчеты по депонированной заработной плате" учитываются суммы заработной платы, начисленные работникам, но не выплаченные в срок из-за неявки получателей. Суммы депонированной заработной платы перечисляются с дебета счета 70 "Расчеты с персоналом по оплате труда" (субсчет 04 "Заработная плата к выдаче") в кредит субсчета 76-02 "Расчеты по депонированной заработной плате".

Полученные из банка денежные средства на выдачу заработной платы, не выплаченные в срок, возвращаются в банк, который выдает их затем по первому требованию предприятий. Выплата депонированной заработной платы отражается по дебету субсчета 76-02 "Расчеты по депонированной заработной плате" в корреспонденции с кредитом субсчета 50-01 "Касса организации".

По истечении срока исковой давности депонентская задолженность списывается с дебета субсчета 76-02 "Расчеты по депонированной заработной плате" и относится на доходы организации (в кредит субсчета 91-01 "Прочие доходы").

На субсчете 76-80 "Расчеты с прочими дебиторами и кредиторами" отражаются прочие расчеты с дебиторами и кредиторами.

Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная.

Похожие работы

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... и, следовательно, на функции денег как средства платежа. Различия между ними возникают из-за особенностей функционирования каждой разновидности долговых обязательств. Возникновение и необходимость учета дебиторской и кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. По мере развития торговли долговые ...

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

0 комментариев