Навигация

Создание резервов по сомнительным долгам

67965

знаков

3

таблицы

0

изображений

2.2 Создание резервов по сомнительным долгам

Формирование резерва по сомнительным долгам является правом организации, а не обязанностью. Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями.

В Письме Минфина России от 15 октября 2003 г. N 16-00-14/316 "О сомнительном долге организации" указано, что у организации-покупателя, перечислившей в соответствии с договором предварительную оплату за товар, обязательства поставщика по отгрузке продукции не могут рассматриваться задолженностью, по которой образуется резерв по сомнительным долгам. То есть, по мнению Минфина России, задолженность, возникшая в результате выплаты аванса поставщику, не может участвовать в создании резерва, иными словами, резерв создается в бухгалтерском учете только под задолженность покупателей.

Резерв можно создавать в конце любого отчетного периода по налогу на прибыль, а так же в конце года. Для этого необходимо провести инвентаризацию дебиторской задолженности.

Просроченную задолженность можно включать в резерв, в зависимости от срока ее возникновения (п. 4 ст. 266 НК РФ):

- если срок более 90 календарных дней, то включаем в резерв всю сумму задолженности;

- если срок от 45 – 90 календарных дней, то в резерв надо включить 50% от суммы задолженности;

- если срок менее 45 календарных дней, то задолженность в резерв не включается.

В соответствии с п. 70 Положения по ведению бухгалтерского учета величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Резерв не может быть больше 10 процентов от выручки за тот же отчетный или налоговый период.

На основании п. 11 ПБУ 10/99 отчисления в резервы по сомнительным долгам, создаваемые в соответствии с правилами бухгалтерского учета, являются для организации прочими расходами.

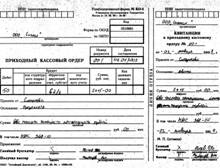

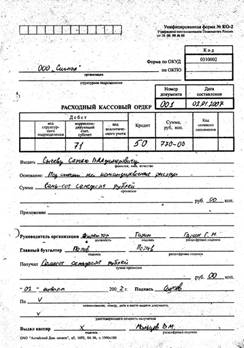

На сумму создаваемых резервов сомнительных долгов дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 63 «Резервы по сомнительным Долгам». Списание невостребованных долгов, признанных сомнительными, отражают по дебету счета 63 с кредита счета 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Списанные долги должны учитываться в течение пяти лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

По окончании отчетного года суммы резервов сомнительных долгов, созданные в предыдущем отчетном году и не использованные в отчетном периоде, присоединяются к прибыли отчетного года и записываются в дебет счета 63 с кредита счета 91 «Прочие доходы и расходы».

Списание суммы резерва по сомнительным долгам на дату погашения покупателем задолженности, ранее признанной организацией сомнительной, отражается следующими проводками:

Дебет 51 Кредит 62 - получены денежные средства;

Дебет 63 Кредит 91-1 - отражено списание суммы резерва по сомнительным долгам.

В соответствии с п. 70 Положения по ведению бухгалтерского учета, если до конца отчетного года, следующего за годом создания резерва по сомнительным долгам, этот резерв в какой-либо части не будет использован, неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В бухгалтерском учете присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается следующей проводкой:

Дебет 63 Кредит 91-1 - списаны неиспользованные суммы.

2.3 Списание дебиторской задолженности

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания, на основании п. 77 Положения по ведению бухгалтерского учета.

Отражение в учете списания дебиторской задолженности зависит от того, создается резерв по сомнительным долгам или нет.

В соответствии с п. 77 Положения по ведению бухгалтерского учета дебиторская задолженность списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Если резерв по сомнительным долгам не создается, списанная задолженность, причем в сумме, в которой она была отражена в бухгалтерском учете (с учетом НДС), относится на финансовые результаты. В соответствии с п. п. 11 и 14.3 ПБУ 10/99 списанная задолженность включается в состав прочих расходов.

Причем в соответствии с п. 77 Положения по ведению бухгалтерского учета списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. В течение пяти лет с момента списания сумма списанной задолженности учитывается за балансом на счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов", предназначенном для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников.

В бухгалтерском учете эта операция отражается следующими проводками:

Дебет 91-2 Кредит 62 (60, 76) - списана на убытки сумма дебиторской задолженности (с НДС);

Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

Если организация резерв по сомнительным долгам создает, суммы дебиторской задолженности с истекшим сроком исковой давности списываются за счет средств резерва. Одновременно за балансом учитывается сумма списанной задолженности.

В бухгалтерском учете эта операция отражается проводками:

Дебет 63 Кредит 62 (60, 76) - списана за счет резерва сумма дебиторской задолженности;

Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

При поступлении от покупателя суммы ранее списанной задолженности, сумма задолженности, списывается с забалансового учета и отражается в составе прочих доходов организации на основании п. 7 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (далее - ПБУ 9/99). При этом в бухгалтерском учете появятся записи:

Дебет 51 (50) Кредит 91-1 - отражена в составе прочих доходов сумма списанного долга, возвращенного должником;

Кредит 007 - списана с забалансового счета сумма возвращенного долга.

Похожие работы

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... и, следовательно, на функции денег как средства платежа. Различия между ними возникают из-за особенностей функционирования каждой разновидности долговых обязательств. Возникновение и необходимость учета дебиторской и кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. По мере развития торговли долговые ...

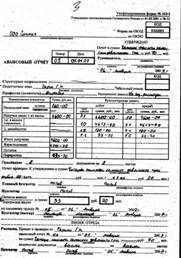

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

0 комментариев