Навигация

Состав и оценка дебиторской и кредиторской задолженности

67965

знаков

3

таблицы

0

изображений

1.2 Состав и оценка дебиторской и кредиторской задолженности

Важную роль в организации учета и контроля исполнения долговых обязательств играют их классификация и оценка.

Долговые обязательства могут быть классифицированы по различным основаниям. Прежде всего, их подразделяют на долги, связанные с размещением и привлечением средств, т.е. на дебиторскую и кредиторскую задолженность. В раздельной классификации каждой разновидности этих обязательств нет необходимости, поскольку любая организация одновременно имеет как дебиторскую, так и кредиторскую задолженность.

Оба вида долговых обязательств по экономическим, расчетным и юридическим основаниям подразделяют в зависимости от продолжительности, состава субъектов задолженности, валюты платежа и содержания обязательств. По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев. По валюте платежа задолженность может быть выражена в рублях и иностранной валюте, в результате чего возникают курсовые разницы. Если оплата долга производится в рублях, но по определенному курсу и такие условия сделки установлены договором, возникают суммовые разницы. По содержанию обязательств различают задолженность, возникшую в связи с поставкой товаров, арендой, выдачей и получением авансов, хранением и страхованием грузов, оказанием посреднических услуг и т.д. В бухгалтерском учете и отчетности дебиторская и кредиторская задолженность группируется по: экономическому содержанию; срокам предоставления; времени возврата; степени обеспечения долговых обязательств; возможности взыскания. В учете и отчетности согласно ПБУ 4/99 в составе дебиторской задолженности выделены: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников (учредителей) по взносам в уставный капитал; авансы выданные; прочие дебиторы. Числящаяся в бухгалтерском учете задолженность покупателей и заказчиков, а также других дебиторов по проданным им товарам, продукции, выполненным работам или оказанным услугам, обеспеченная векселями, отражается по статье «векселя к получению». По статье «задолженность дочерних и зависимых обществ» группы статей «Дебиторская задолженность», а также по статье «задолженность перед дочерними и зависимыми обществами» группы статей «Кредиторская задолженность» отражаются числящиеся на отчетную дату в бухгалтерском учете данные по текущим операциям с дочерними (зависимыми) обществами организации.

По статье «авансы выданные» группы статей «Дебиторская задолженность» показывается сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров. По статье «прочие дебиторы» отражается задолженность по переплате налогов, сборов и прочих платежей в бюджет, государственные внебюджетные фонды, задолженность работников по предоставленным им займам за счет средств организации, по возмещению материального ущерба организации и т.п. Кроме того, здесь показывают задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам с государственными и муниципальными органами, штрафы, пени, а также неустойки, признанные должником или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения об их взыскании. По статье «авансы полученные» группы статей «Кредиторская задолженность» относят суммы полученных от сторонних организаций авансовых платежей по предстоящим расчетам на основе заключенных договоров. По статье «прочие кредиторы» учитывают все остальные виды кредиторской задолженности по расчетам с контрагентами организации. В частности, здесь могут быть отражены: задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации, по другим видам страхования; задолженность по отчислениям в соответствии с установленным законодательством Российской Федерации порядком во внебюджетные фонды и другие специальные фонды; сумма арендных обязательств организации за основные средства, переданные ей на условиях долгосрочной аренды, и пр. По возможности взыскания дебиторскую задолженность подразделяют на: надежную; сомнительную; безнадежную. К надежной дебиторской задолженности относят сумму счетов предъявленных покупателям с оплатой в пределах срока, установленного договором, а также задолженность дебиторов, обеспеченную залогом, поручительством или банковской гарантией. Сомнительной является не погашенная в срок и необеспеченная задолженность, по которой, тем не менее, сохраняется вероятность возможного погашения. Безнадежной считают задолженность с истекшим сроком исковой давности, невозможную к получению вследствие форс-мажорных обстоятельств, в которых оказался должник, а также ликвидации организации-дебитора или ее банкротства. Текущая оценка долговых обязательств – это их дисконтированная величина или текущая стоимость будущего платежа. Для краткосрочной дебиторской задолженности из-за короткого промежутка времени уровень дисконта незначителен, им можно пренебречь и учитывать долги по номинальной первоначальной стоимости. Для долговых обязательств с уплатой в срок, превышающий 12 месяцев, их текущую стоимость определяют с использованием формулы сложных процентов или путем дисконтирования первоначальной суммы. Рыночная оценка долга учитывает влияние многих факторов, но в первую очередь возможность его реального взыскания. Наиболее объективно она формируется при продаже или уступке права требования долговых обязательств. Близка к рыночной экспертная оценка дебиторской и кредиторской задолженности. Ее осуществляют аудиторы и риэлторы при оценке предприятия как хозяйственного комплекса или при получении специального аудиторского задания, связанного с банкротством организации, а также для аналитических целей. Поскольку главным видом оценки долговых требований и обязательств была и остается их первоначальная величина, для аналитических целей она может быть скорректирована с учетом предусмотренного договором процента за просрочку платежа. Полученный результат часто называют реальной дебиторской или кредиторской задолженностью – реальной по величине предъявления, но, к сожалению, далеко не всегда реальной для взыскания. Независимо от оценки товарно-материальных ценностей в учете их оценка в составе кредиторской задолженности осуществляется согласно расчетным документам поставщика. Задолженность по неотфактурованным поставкам определяется исходя из цены и условий, предусмотренных в договорах. По полученным займам и кредитам, в том числе коммерческим, задолженность показывается с учетом причитающихся к уплате на конец отчетного периода процентов. Для бухгалтерии предприятия весьма важна оценка долговых обязательств в балансе и других формах финансовой отчетности. Дебиторская задолженность отражается в бухгалтерском балансе кредитора в размере суммы основного долга, не выплаченного на день исполнения обязательства, процентов, начисленных на сумму основного долга, если предусмотрена уплата таких процентов согласно договору или требованиям правовых норм. По действующим правилам дебиторская задолженность отражается в учете в оценке, установленной договором, и зависит от количества и цены проданной продукции с учетом скидок и накидок, предоставляемых поставщиком своим клиентам и покупателям. Согласно ПБУ 9/99 величина поступления и дебиторской задолженности по договорам, предусматривающим исполнение обязательств неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров, полученных или подлежащих получению организацией. Стоимость продукции, товаров, полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции. При невозможности установить стоимость товаров, ценностей, полученных организацией, величина поступления и дебиторской задолженности определяется стоимостью продукции, товаров, переданных или подлежащих передаче организацией. До срока погашения дебиторская задолженность может быть: оценена с учетом процентов за предоставление продукции, работ, услуг в кредит; частично списана по решению Правительства Российской Федерации и судебных органов; признана сомнительной, если не погашена в сроки, предусмотренные договором, и не обеспечена соответствующими гарантиями. Тогда образуется резерв по сомнительному долгу и в отчетности задолженность показывается за минусом созданного резерва. Согласно ПБУ 9/99 в случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. В балансе в таких случаях присутствуют две статьи: общая сумма задолженности и сомнительная задолженность, которая, в конечном счете, уменьшит итог актива баланса. Данный способ обеспечивает прозрачность баланса организации, не завышая его валюту излишними нереальными суммами.

Похожие работы

... для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств; - для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг. Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить: • своевременное и правильное документирование операций по движению денежных средств и ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... и, следовательно, на функции денег как средства платежа. Различия между ними возникают из-за особенностей функционирования каждой разновидности долговых обязательств. Возникновение и необходимость учета дебиторской и кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. По мере развития торговли долговые ...

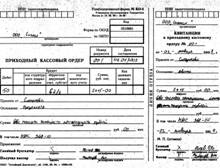

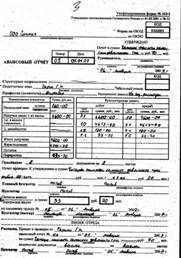

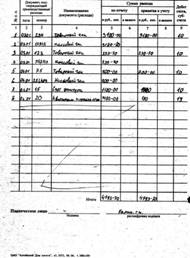

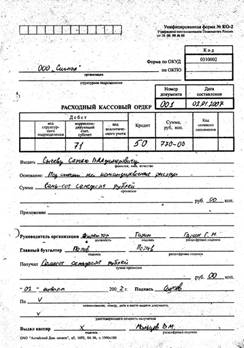

... счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию. Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал» Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., ...

0 комментариев