Навигация

4.2. Аналіз виконання плану

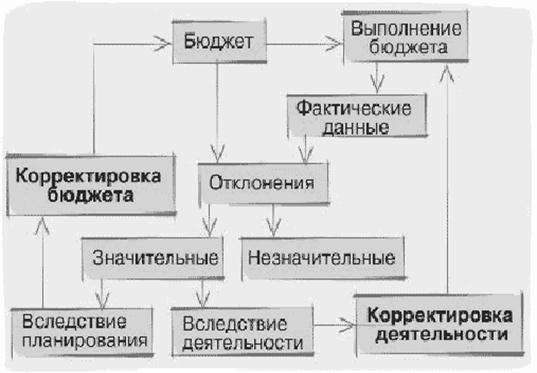

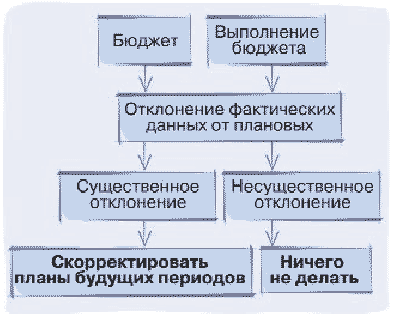

Аналіз виконання плану дає змогу виявити причини відхилення, знайти місця таких відхилень чи відповідальних осіб, а також вжити заходів усунення таких відхилень і недопущення їх у майбутньому.

Так, наприклад, згідно розрахунків попереднього розділу:

- за загальним обсягом виробництва – (2364,6/2260)*100 = 104,63%;

- за питомою вагою продукції, за якою виконано план випуску: (2/3)*100% = 66,67%;

- за середнім відсотком: (2210,4/2260)*100% = 97,81%;

ЗАТ „Тетерів” у 2005 році було виконано план за загальним обсягом виробництва продукції на 104,63%, тобто перевиконано на 4,63%

За питомою ж вагою продукції план було виконано на 66,67%, тобто лише по двом (ватин і підоснова) з трьох видів продукції.

План виробництва з номенклатури продукції було виконано на 97,81%, тобто було випущено продукції на 2,18% менше запланованого.

Дані цифри говорять про те, що в загальному підприємство виготовило продукції більше запланованого (перевиконало план), але якщо розглядати в розрізі окремих видів продукції, то по одному виду продукції – швейних виробах – план було недовиконано на 24,5%. Це могло бути зумовлене зменшенням попиту на дану продукцію на ринку або зменшенням замовлень з боку покупців. З іншого боку дані відхилення могли бути викликані недопрацюванням чи несумлінним виконанням своїх обов’язків робітників цеху з випуску товарів широкого народного споживання.

Щодо коефіцієнта ритмічності виробництва ватину ватинною дільницею: Кр = (804,1/1000)*100% = 80,41%, можна сказати, що цей показник є не досить високим. Причиною цього є надто низькі та надто високі показники виробництва продукції відповідно в другому та четвертому кварталах.

Показники динамізму виробництва ватину ватинною дільницею по кварталам 2005р.:

РдII = (43,3/96,6)*100 = 44,82%;

РдIII = (97,1/43,3)*100 = 224,25%;

РдIV = (198,2/97,1)*100 = 204,12%,

показують, що в третьому та четвертому кварталі ватинна дільниця випустила продукції більш ніж вдвічі більше, ніж у попередньому, що не можна сказати про показник динамізму другого квартала, який майже в п’ять разів менший.

4.3. Інтегральна оцінка діяльності підрозділів

Так як оцінка роботи виробничих і невиробничих підрозділів здійснюється за кількома показниками, використовують узагальнюючу оцінку у формі коефіцієнта трудового внеску (КТВ), у якому інтегруються вищезазначені показники. КТВ є узагальнюючою кількісною оцінкою кінцевих результатів діяльності підрозділів.

Для визначення КТВ установлюється його нормативна величина, що дорівнює 1(якщо планові завдання за всіма оцінними показниками виконано на 100%).Фактичний КТВ обчислюється коригуванням нормативної його величини на підвищувальні та понижувальні коефіцієнти, що враховують виконання плану за окремими показниками чи дотримання певних нормативів.

Комплексна оцінка діяльності ватинної дільниці здійснюється за чотирма показниками, план за якими у 2005 році виконано так :

ˉ Номенклатура продукції – 100%;

ˉ За кошторисом витрат є надпланова економія – 3%;

ˉ Якість продукції, яка оцінюється в балах відділом технічного контролю. 100 балів – за продукцію, без жодного браку, відповідну стандартам, встановленим на підприємстві. За звітний період якість продукції оцінена в 100 балів.

ˉ Продуктивність праці – 96%.

Таблиця 6 Нормативи коригування КТВ на ЗАТ „Тетерів”

| Показник | Виконання плану (нормативу) | Зміна КТВ | |

| Збільшення(+) | Зменшення(-) | ||

| 1. Номенклатура продукції | 100% | 0,13 | |

| 95-99% | 0,04 | ||

| 89-94% | 0,08 | ||

| 85-90% | 0,15 | ||

| 79-84% | 0,2 | ||

| 2. Кошторис витрат | За кожний процент надпланової економії | 0,07 | |

| За кожний процент перевитрат | 0,07 | ||

| 3. Якість продукції | 100 балів | 0,1 | |

| 95-99 балів | 0,05 | ||

| 89-94 балів | 0,08 | ||

| 85-90 балів | 0,15 | ||

| 79-84 балів | 0,2 | ||

| 4.Продуктивність праці | За кожний процент надпланового підвищення | 0,02 | |

| За кожний процент зниження порівняно з планом | 0,03 | ||

Враховуючи вищенаведені нормативи коригування КТВ можна визначити КТВ ватинної дільниці за звітний період:

Кт.в. = 1 + (0,13 + 3*0,07) – (4*0,03) + 0,1 = 1,32.

Відповідно до встановлених критеріїв робота ватинної дільниці є ефективною, оскільки КТВ є трохи вищим від нормативного рівня (Кт.в.>1).

4. Мотивація трудових колективів (підрозділів підприємства)

4.1. Централізоване преміювання колективних підрозділів

У тому випадку, якщо фактичний обсяг випуску продукції виробничим підрозділом не нижчий від нормованого завдання (більший чи дорівнює йому) без погіршення її якості або при неможливості збільшити кількість продукції покрашеної якості, даний підрозділ поряд з почасовою оплатою за тарифною ставкою і відпрацьованим часом отримує преміальну доплату.

Премії між виробничими підрозділами розподіляють згідно коефіцієнта трудової участі, який є узагальнюючою кількісною оцінкою кінцевих результатів діяльності підрозділів.

Розглянемо розподіл премій між виробничими підрозділами на ЗАТ „Тетерів”.

ЗАТ „Тетерів” за 2005 рік визначило прибуток, що направляється на преміювання кожного підрозділу у розмірі 4 тис. грн. Фактичні коефіцієнти трудового внеску дорівнюють:

1. Ватинна дільниця – 1,32;

2. Голкопробивна дільниця – 1,06;

3. Механічна дільниця – 1,1;

4. Відділ технічного контролю – 0,89;

5. Цех по випуску товарів широкого народного споживання – 0,91.

Визначимо фактичний прибуток на преміювання на прикладі ватинної дільниці:

Розрахована сума: 4*1,32 = 5,28 тис. грн.;

Визначимо частку цієї суми в загальній сумі: (5,28/21,12)*100 = 25 %;

Маємо фактичний прибуток на преміювання ватинної дільниці: (25*21,12)/100 = 5,28 тис. грн.

Дані розрахунків по іншим підрозділам занесені в таблицю.

Таблиця 7Розподіл прибутку на преміювання

| Підрозділ | Плановий прибуток, тис. грн. | КТВ | Сума | Частка розрахункової суми, % | Фактичний прибуток, тис. грн. |

| 1 Ватинна дільниця | 4 | 1,32 | 5,28 | 25,00 | 5.00 |

| 2 Голкопробивна дільниця | 4 | 1,06 | 4,24 | 20,08 | 4,02 |

| 3 Механічна дільниця | 4 | 1,1 | 4,4 | 20,83 | 4,17 |

| 4 Відділ технічного контролю | 4 | 0,89 | 3,56 | 16,86 | 3,36 |

| 5 Цех по випуску товарів | 4 | 0,91 | 3,64 | 17,23 | 3,45 |

| Разом | 20 | х | 21,12 | 100 | 21,20 |

4.2 . Розподіл премій між членами трудового колективу

При розподілі премій між членами виробничих підрозділів важливе значення має такий показник, як коефіцієнт трудової участі (КТУ). Коефіцієнт трудової участі – це узагальнена кількісна оцінка внеску кожного члена колективу в загальні результати праці. У КТУ враховуються продуктивність праці, складність та якість роботи, трудова дисципліна та ін.

Оплата праці в ватинній дільниці проводиться за кінцевим колективним результатом, за рік роботи підрозділу виплатили – 5280 грн. В підрозділі працює 5 чоловік. Дані про фактичні КТУ і кількість відпрацьованих днів наведені в таблиці.

Визначимо оплату праці працівників ватинної дільниці з врахуванням КТУ на прикладі Петренка А. П.:

Кількість КТУ-днів: 1,15*22 = 25,3 КТУ-днів;

Визначимо оплату за 1 КТУ-день: (5280/99,02) =53,32 грн.;

Таким чином визначаємо заробітну плату: 25,3*53,32 = 1349,00 грн.

Таблиця 8 Дані про фактичні КТУ та кількість відпрацьованих днів

| ПІП | Фактичний КТУ | Відпрацьовано днів |

| Петренко А. П. | 1,15 | 22 |

| Іванов Р. О. | 0,95 | 21 |

| Стецюк Л. Г. | 1,12 | 17 |

| Зайчук Б. О. | 0,89 | 19 |

| Коляденко С. М. | 0,99 | 18 |

Визначення заробітної плати

| Робітник | КТУ-дні | Оплата за 1 КТУ-день | Заробітна плата, грн. |

| 1 | 25,3 |

| 1349,00 |

| 2 | 19,95 | 1063,73 | |

| 3 | 19,04 | 1015,21 | |

| 4 | 16,91 | 901,64 | |

| 5 | 17,82 | 950,16 | |

| Разом | 99,02 | ≈5280 |

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... банків Поточна заборгованість за довгостроковими зобов’язаннями ). Суттєво же впливаючих на господарську діяльність змін у інших пунктах не відбулося. 5.Внутрішній механізм підприємства. Внутрішня економічна політика підприємства Проведення управлінського аналізу розбивається на три основних етапи: По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності ...

0 комментариев