Навигация

Встановлення комплексної розцінки

37624

знака

9

таблиц

4

изображения

6.2. Встановлення комплексної розцінки.

Комплексні розцінки як нормативи оплати праці на одиницю продукції охоплюють основну зарплату всіх працівників підрозділу (бригади), що працює на умовах підряду. Основна заробітна плата виробничих робітників на одиницю продукції обчислюється підсумовуванням поопераційних відрядних розцінок або множенням нормованої технологічної трудомісткості виробів на середньочасову тарифну ставку виробничих робітників.

Якщо в складі зазначених підрозділів є працівники, що оплачуються почасово, у тому числі за посадовими окладами, їх зарплата може входити до комплексних розцінок у процентах від основної зарплати основних робітників. До комплексних розцінок не входять додаткова зарплата (оплата відпусток, доплата за роботу в нічний час, святкові дні та ін.) і преміальні виплати.

Комплексна розцінка розраховується множенням прямої відрядної розцінки на одиницю продукції на суму одиниці та відношенням зарплати інших працівників до фонду відрядної зарплати виробничих робітників.

Розрахуємо комплексну розцінку на вироби, що виробляються в ватинному цеху, за умови, що фонд зарплати інших працівників складає 18,6% від фонду основної зарплати.

- Ватин (100 м): КР = 16,00(1+(12951,55/16,00*4352*100)/100) = 18,98 грн.

- Підоснова (100 м): КР = 21,00(1+(23385,22/21,00*5987*100)/100) = 24,91 грн.

- Швейні вироби( 1 шт.): КР = 1,20(1+(28062,27/1,20*125727*100)/100) = 1,42 грн.

Висновок

В роботі проаналізовано внутрішній економічний механізм ЗАТ „Тетерів”.

Зробимо висновок по кожному розділу курсової роботи:

1. В загальних рисах ЗАТ „Тетерів” можна віднести до підприємств „технологічного ” типу, оскільки воно функціонує на основі базових технологічних процесів виробництва нетканих матеріалів.

Структура управління ЗАТ „Тетерів” є ієрархічною.

Ієрархічний тип структури має багато різновидів, але самої розповсюдженою є лінійно-функціональна організація управління, до якої належить організаційна структура ЗАТ „Тетерів”.

2. Виробнича програма є надзвичайно важливим розділом плану роботи підприємства та його підрозділів, оскільки вона виражає зміст їх основної діяльності та засоби досягнення стратегічної мети.

При плануванні собівартості слід розрізняти собівартість окремих виробів (калькуляції) і собівартість загального обсягу готової продукції. Планування собівартості здійснюється знизу вверх, починаючи з місць витрат і центрів відповідальності. Закінчується цей процес складанням загального кошторису підприємства і визначенням собівартості продукції.

Так як, ЗАТ „Тетерів” є підприємством, яке орієнтується на виробництво, то внутрішні ціни виробничих підрозділів визначаються на основі витрат виробництва.

За базу розподілу частини прибутку підприємства беруться додані витрати, тобто витрати даного виробничого підрозділу та витрати допоміжних, обслуговуючих та забезпечуючи підрозділів, які співпрацюють з даним на договірній основі.

3.Управління собівартістю – важливий елемент управління господарством. Воно необхідне для обґрунтування рішень про зняття з виробництва застарілих виробів, визначення ціни продукції, визначення рентабельності, побудови внутрішньогосподарських відносин, правомірності та доцільності організаційно-технічних заходів.

4. Контроль відіграє важливу роль в системі управління підприємством і його підрозділами. Контролю на підприємстві підлягають матеріальні і грошові потоки, виробничі процеси діяльність персоналу, витрати ресурсів та результати діяльності.

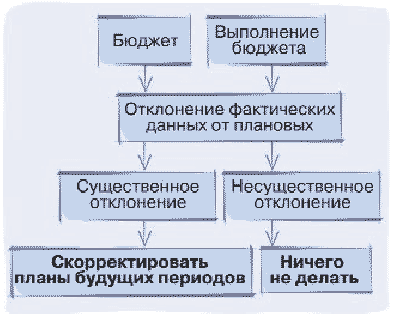

ЗАТ „Тетерів” у 2005 році було виконано план за загальним обсягом виробництва продукції на 104,63%, тобто перевиконано на 4,63%

За питомою ж вагою продукції план було виконано на 66,67%, тобто лише по двом (ватин і підоснова) з трьох видів продукції.

План виробництва з номенклатури продукції було виконано на 97,81%, тобто було випущено продукції на 2,18% менше запланованого.

5. У тому випадку, якщо фактичний обсяг випуску продукції виробничим підрозділом не нижчий від нормованого завдання (більший чи дорівнює йому) без погіршення її якості або при неможливості збільшити кількість продукції покрашеної якості, даний підрозділ поряд з почасовою оплатою за тарифною ставкою і відпрацьованим часом отримує преміальну доплату.

Премії між виробничими підрозділами розподіляють згідно коефіцієнта трудової участі, який є узагальнюючою кількісною оцінкою кінцевих результатів діяльності підрозділів. При розподілі премій між членами виробничих підрозділів важливе значення має такий показник, як коефіцієнт трудової участі (КТУ).

Використана література:

1. Внутрішній економічний механізм підприємства: Навч. Посібник / Грещак М. Г., Гребешкова О. М., Коцюба О. С.; за ред. М. Г. Грещака. – К.: КНЕУ. 2001. – 228с.

2. Бандурка О.М., Коробов М.Я. та ін. Фінансова діяльність підприємства. - К.: «ЛИБІДЬ». 1998.

3. Бойчук І. М., Харів П. С., Хопчан М. І., Піча Ю. В. ”Економіка підприємства”. Навчальний посібник. – К.: „Каварелла”; Львів: „Новий світ - 2000”, 2001. – 298 с.

4. Гальчинський А. С., Єщенко П. С., Палкін Ю. І. “Основи економічних знань”. Навч. посібник. – К.: Вища шк., 1998. – 544 с.: іл.

5. Економіка підприємства: Підручник: У 2-х т. / За ред. С. Ф. Покропивного. – К.: Хвиля-Прес, 1995. – Т. 1 – 400с.; Т. 2 – 280с.

6. Економіка підприємства: Підручник / За заг. Редакцією С. Ф. Покропивного. Видання 2-ге, перероб. та доп. – К.: КНЕУ, 2001. – 528с.

7. Мочерний С. В., Чеботар С.І., Устенко О. А. “Основи підприємницької діяльності”. Посібник. – К.: Видавничий центр “Академія”, 2001. (Альма-матер) – 280с.

8. Основи підприємницької діяльності суб’єктів господарювання: Навчальний посібник. – Житомир, ЖІТІ, 2000. – 172с.

9. Семернікрва І. О., Кравченко Н.В. „Економіка підприємства”. Навчальний посібник.- Херсон: ОЛДІ – плюс, 2003. – 312с.

10. Сідун В. А., Пономарьова Ю. В. „Економіка підприємства”. Навчальний посібник. – Київ: Центр навчальної літератури, 2003 – 436 с.

11. Цал-Цалко Ю. С. Витрати підприємства: навч. посібник. – Житомир: ЖІТІ, 2002. – 647с.

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... банків Поточна заборгованість за довгостроковими зобов’язаннями ). Суттєво же впливаючих на господарську діяльність змін у інших пунктах не відбулося. 5.Внутрішній механізм підприємства. Внутрішня економічна політика підприємства Проведення управлінського аналізу розбивається на три основних етапи: По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності ...

0 комментариев