Навигация

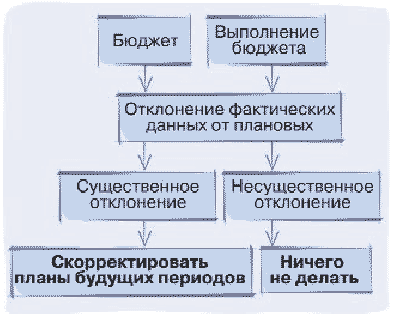

Встановлення матеріальної відповідальності

37624

знака

9

таблиц

4

изображения

5. Встановлення матеріальної відповідальності.

У процесі виробничої, інвестиційної, фінансової та іншої діяльності підприємство бере на себе певні обов’язки. Вони обумовлені чинним законодавством, іншими нормативними актами, господарськими договорами тощо. Отже, підприємство повинно нести відповідальність за належне виконання своїх функцій і обов’язків згідно з установленими нормами і правилами господарювання. Основним видом діяльності підприємства є виробнича діяльність. Тобто виготовлення і збут продукції. Тому його відповідальність стосується передусім цієї важливої сфери.

Підприємство несе відповідальність за виконання зобов’язань щодо поставок продукції та її якості перед споживачами і державою.

Матеріальна відповідальність підприємства в цілому і його підрозділів тісно взаємопов’язана, здійснюється на єдиній методичній основі. Слід зауважити, що економічні санкції адресовані підприємству, повинні доводитись тією чи іншою мірою до його підрозділів, безпосередніх винуватців заподіяних збитків стороннім контрагентам. Разом з тим внутрішня матеріальна відповідальність має свої особливості, що суттєво впливають на її організацію.

Розглянемо методику розрахунку збитків на конкретному прикладі.

Унаслідок невиконання договору поставки матеріалів постачальником ватинний цех знизив випуск швейних виробів на 1,6 тис. шт. Ціна одиниці швейного виробу 3,00 грн., планові змінні витрати на їх виготовлення 2,3 грн. За не поставку цих виробів споживачеві підприємство заплатило штраф на суму 3000 грн. Крім цього, на підприємстві брак матеріалів зумовив простої. За які сплачено робітникам 2500 грн. Додаткова заробітна плата становить 10 %, відрахуванні на соціальні заходи – 37%. Обчислимо збитки для оформлення претензії щодо їх відшкодування контрагентом. Що порушив договір.

Збитки від зниження обсягу виробництва і продажу продукції:

Сума збитків = (3,00 – 2,30)*1600 +3000 = 4120 грн.

Збитки внаслідок вимушених простоїв:

Сума збитків = 2500*(1+10/100)(1+37/100) = 3767,50 грн.

Отже, загальна сума збитків становить: 4120 +3767,50 = 7887,50 грн.

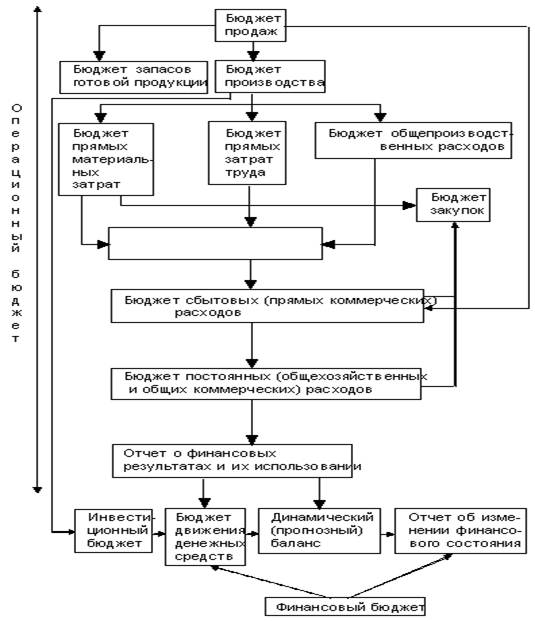

6. Удосконалення внутрішньогосподарського механізму.

6.1. Визначення внутрішніх цін

Внутрішні ціни є важливим інструментом економічних відносин між підрозділами підприємства, між останніми і апаратом управління. В основі таких відносин лежить економічний інтерес, що реалізується через прибуток. Звідси виникає проблема визначення величини прибутку в ціні виробів, що виготовляються підрозділами. Вона стосується передусім цін на продукцію внутрішньокоопераційного призначення, що формується не на ринкових цінах, а на основі витрат. Ця проблема вирішується шляхом попереднього базового розподілу частини прибутку підприємства між його підрозділами, на продукцію яких установлюються ціни.

Так як, ЗАТ „Тетерів” є підприємством, яке орієнтується на виробництво, то внутрішні ціни виробничих підрозділів визначаються на основі витрат виробництва.

За базу розподілу частини прибутку підприємства беруться додані витрати, тобто витрати даного виробничого підрозділу та витрати допоміжних, обслуговуючих та забезпечуючи підрозділів, які співпрацюють з даним на договірній основі.

За основу розрахунків візьмемо виробництво ковдр у кількості 500 шт., у якому приймають участь такі виробничі підрозділи:

I механічна дільниця;

II ватинна дільниця;

III цех по випуску товарів широкого народного споживання.

Додані витрати цих підрозділів за відповідний період є наступними:

ДВI= 18100 грн,

ДВII= 15550

ДВIІІ = 25350 грн, грн.

А прибуток до розподілу – 50000 грн.

Спочатку необхідно обчислити коефіцієнт розподілу діленням частини прибутку від реалізації, яка підлягає розподілу між виробничими підрозділами на сумарні додані витрати виробництва:

Кр = Пр /ДВс ;

Звідси прибуток кожного підрозділу визначається добутком доданих витрат цього підрозділу на критерій розподілу

П = ДВ* Кр ;

Коефіцієнт розподілу дорівнює:

Кр = 50000/(25350+18100+15550) = 0,85;

П1 = 18100*0,85 = 15385 грн.

П2 = 15550*0,85 = 13217,5 грн.

П3 = 25350*0,85 = 21547,5 грн.

Внутрішня ціна одиниці продукції розраховується як сума собівартості всього обсягу продукції та прибутку підрозділу та поділеної на обсяг продукції.

Отже, маємо внутрішні ціни кожного підрозділу:

ВЦI =(18100 +1100+15385)/500= 69,17грн.

ВЦII =(15550+9550+13217,5)/500=76,64грн.

ВЦIІІ=(25350+19350+21547,5)/500=132,50грн.

Таким чином, такий підхід до формування прибутку та внутрішніх цін виробничих підрозділів дає змогу:

ˉ на рівні планування розподіляти між виробничими підрозділами частину прибутку підприємства від реалізації пропорційно доданим витратам, що встановлює пряму залежність валового та чистого прибутку підрозділів від результатів роботи підрозділу з виконання планових і договірних зобов’язань;

ˉ формувати планово-розрахункові ціни на продукцію підрозділів, що дає змогу впроваджувати елементи товарно-грошових відносин на внутрішньо фірмовому рівні.

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... банків Поточна заборгованість за довгостроковими зобов’язаннями ). Суттєво же впливаючих на господарську діяльність змін у інших пунктах не відбулося. 5.Внутрішній механізм підприємства. Внутрішня економічна політика підприємства Проведення управлінського аналізу розбивається на три основних етапи: По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності ...

0 комментариев