Правовая природа договора финансовой аренды (лизинга)

ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Предмет договора финансовой аренды (лизинга)

Существенные условия договора финансовой аренды (лизинга)

Исполнение договора финансовой аренды (лизинга)

ОСОБЕННОСТИ ИЗМЕНЕНИЯ И ПРЕКРАЩЕНИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Навигация

Заключение и исполнение договора финансовой аренды (лизинга)

Заключение и исполнение договора финансовой аренды (лизинга)

82061

знак

0

таблиц

0

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1 ПОНЯТИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА), ЕГО ПРАВОВАЯ СУЩНОСТЬ

1.1 ПОНЯТИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА), ЕГО ВИДЫ

1.2 ПРАВОВАЯ ПРИРОДА ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2 ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.1 ЗАКЛЮЧЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.2 СТОРОНЫ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.3 ПРЕДМЕТ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.4 ФОРМА ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.5 СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.6 ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

3 ОСОБЕННОСТИ ИЗМЕНЕНИЯ И ПРЕКРАЩЕНИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Формирование рыночной экономики требует нового, более глубокого переосмысления отношений собственности, реального развития предпринимательства, создания соответствующим рыночным отношениям форм и методов хозяйствования. В этой связи для формирования условий повышения эффективности экономики Республики Беларусь все большую актуальность приобретает использование различных форм предпринимательской деятельности. При этом особенно важным является внедрение наиболее апробированных и эффективных форм предпринимательства, к числу которых можно отнести и лизинг.

История развития лизинга в Республике Беларусь началась в 1990 году с создания первого специализированного предприятия. В настоящее время лизинг в Республике Беларусь лизинг развивается, однако в ближайшее время следует ожидать его бурного развития, причем не только в силу присущих ему преимуществ, но и активной государственной поддержки.

Ни один из видов деятельности не найдет широкого применения, если он не приносит выгод всем участникам договорных отношений. Лизинг обладает определенными преимуществами:

1) позволяет оперативно обновить основные средства и создать новые производства без значительных единовременных финансовых затрат;

2) более простая процедура оформления договора лизинга по сравнению с получением кредита в банке;

3) учет особенностей деятельности предприятия в договоре лизинга (сезонность, цикличность производства и другие факторы);

4) обеспечение налоговыми, таможенными льготами.

На сегодняшний день лизинг в Республике Беларусь является одной из перспективных форм хозяйствования. Для успешного его развития необходима государственная поддержка, взаимодействие промышленного и банковского капиталов, а также наличие соответствующего юридического обеспечения. Совершенная законодательная база, регулирующая лизинговую деятельность – это гарантия и залог его успешного развития.

Осуществляя предпринимательскую деятельность, ее участники оформляют свои отношения посредством заключения соответствующего гражданско-правового договора. Для лиц, использующих в своей деятельности лизинг это договор финансовой аренды (лизинга).

Выбор темы и исследуемые в работе проблемы представляют интерес, поскольку данный вид договора впервые получил кодификацию в Гражданском кодексе Республики Беларусь 1998 года, и работа освещает основные аспекты, свойственные данным правоотношениям и необходимые для их правильной квалификации.

Актуальность темы связана с тем, что договорные отношения в данной сфере представляют определенные сложности, поскольку правовые аспекты лизинга - договор лизинга – мало изучены с теоретических и практических положений, среди исследователей лизинговых отношений многие вопросы остаются дискуссионными. Необходимость детальной разработки данного договора позволит в полной мере использовать все его преимущества перед другими гражданско-правовыми договорами.

Целью курсовой работы является всестороннее изучение договора лизинга, как новой формы хозяйствования в Республике Беларусь, его элементов, динамику договорных отношений и разработка практических рекомендаций по совершенствованию лизингового законодательства с учетом особенностей экономики Республики Беларусь.

Реализация поставленной цели потребовала решения следующих взаимоувязанных задач:

1) определение договора лизинга, его характерных признаков и видов;

2) анализ правовой природы договора лизинга и его место в системе гражданско-правовых договоров;

3) детальное рассмотрение элементов договора лизинга, а также порядок заключения и исполнения договора;

4) изучение особенностей прекращения договора и ответственности сторон.

Теоретическую основу исследования составляют труды белорусских и российских правоведов и экономистов, нормативные правовые акты, материалы судебной практики.

1 ПОНЯТИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА), ЕГО ПРАВОВАЯ СУЩНОСТЬ

1.1 Понятие договора финансовой аренды (лизинга), его виды

На сегодняшний день большинство предприятий в Республике Беларусь, как новых, так и существующих уже много лет, нуждаются в современном и эффективном оборудовании. Причиной тому является физический износ значительной части основных производственных фондов, ускоренный моральный износ, появление новых поколений техники и т.п. У предприятия, желающего осуществить модернизацию производства на новой технологической базе, есть три возможности: купить оборудование за счет собственных средств; взять кредит на приобретение оборудования; взять оборудование в лизинг.

Первый вариант часто неосуществим из-за недостатка у предприятия финансовых средств. Что касается кредитов, то банкам в условиях инфляции выгодны только краткосрочные сделки (не более 5 месяцев). Понятно, что за такой срок переоснастить производство и начать получать прибыль очень сложно. В этих условиях активной и перспективной формой экономических отношений является лизинг.

Понятие «лизинг» как в законодательстве, так и в научной литературе используется как многоаспектное понятие, имеющее различные значения. Одни видят лизинг как способ кредитования; другие - как вид предпринимательской деятельности; третьи - как совокупность всех отношений, связанных с лизинговыми операциями; четвертые - как сделку, совершаемую непосредственно между лизингодателем и лизингополучателем. Такое многовариантное употребление одного термина не способствует четкости правового регулирования соответствующих правоотношений. Было бы лучше (хотя бы в юридической литературе) использовать различные термины применительно к различным аспектам лизинга.

Например, термином «лизинговая деятельность» обозначать вид предпринимательской деятельности. Для комплекса всех договоров с участием лизингодателя, лизингополучателя, продавца и иных лиц, заключаемых в процессе осуществления лизинговой деятельности предпочтительнее использовать термин «лизинговая операция» [13, c. 196]. Если же имеется в ввиду договор, заключаемый между лизингополучателем и лизингодателем по поводу приобретения последним имущества у продавца с целью передачи его в аренду, то правильнее говорить о договоре финансовой аренды (лизинга).

Договор финансовой аренды (лизинга) в определенной мере является новым для гражданского законодательства Республики Беларусь. Он впервые получил кодификацию в Гражданском кодексе Республики Беларусь от 7 декабря 1998г. (далее – ГК) 3.

По договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить это имущество арендатору за плату во временное владение и пользование для предпринимательских целей (ст. 636 ГК).

В соответствии с ГК договор лизинга является отдельным видом договора аренды. С другими видами аренды договор лизинга объединяет то, что имущество передается арендодателем арендатору во временное владение и пользование. Вместе с тем, договору лизинга присущи определенные квалифицирующие признаки, позволяющие выделить его в отдельный вид договора аренды.

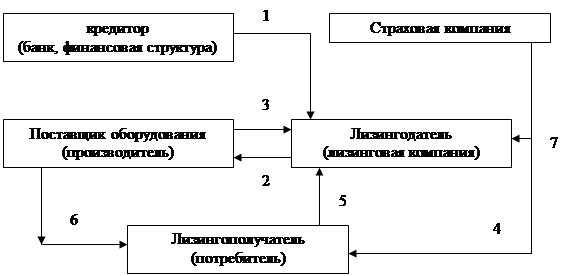

1) В качестве обязанного лица по договору лизинга наряду с арендодателем и арендатором выступает третий участник - продавец имущества, являющийся его собственником, но не участвующий в договоре лизинга в качестве его стороны;

2) На момент заключения договора арендодатель не является ни собственником, ни титульным владельцем лизингового имущества. Поэтому на арендодателя возлагается обязанность приобрести в собственность имущество, принадлежащее продавцу, уведомить продавца о том, что это имущество предназначено для передачи в аренду определенному лицу;

3) Инициатива по выбору имущества и продавца лизингового имущества принадлежит арендатору. Арендодатель освобождается от какой-либо ответственности за выбор предмета аренды и продавца. Исключение из этого правила могут составлять лишь случаи, когда договором лизинга обязанности по определению продавца и выбору имущества возложены на арендодателя (ст. 636 ГК);

4) Передачу имущества арендатору по договору лизинга осуществляет не арендодатель, а продавец, если иное не предусмотрено договором лизинга. С момента передачи имущества арендатору к последнему переходит риск случайной гибели или случайной порчи (ст. 640 ГК). Хотя данная норма является диспозитивной;

6) Договор лизинга является «предпринимательским договором». Во-первых, полученное арендатором имущество используется им в предпринимательской деятельности. Во-вторых, наличие у лизингодателя цели финансирования (инвестирования), т.е. заключение договора лизинга с целью вложения денежных средств в имущество, которое затем будет сдано в лизинг, а лизинговые платежи, по сути, выступят превращенной формой дохода на вложенный капитал.

Рассмотрим классификации лизинга приведенные в Положении о лизинге на территории Республики Беларусь, утвержденном 31 декабря 1997г. постановлением Совета Министров Республики Беларусь № 1769 (далее – Положение № 1769) [8].

В зависимости от условий возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объект лизинга от лизингодателя к лизингополучателю лизинг подразделяется на финансовый и оперативный (п. 1.5).

Финансовый лизинг – лизинг, при котором лизинговые платежи в течение договора лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75 процентов его первоначальной (восстановительной) стоимости, независимо от того, будет ли сделка завершена выкупом объекта лизинга лизингополучателем, его возвратом или продлением договора на других условиях.

Оперативный лизинг - лизинг, при котором лизинговый платеж в течение договора лизинга возмещает лизингодателю стоимость объекта лизинга в размере менее 75 процентов его первоначальной (восстановительной) стоимости. По истечении договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно (п. 1.5).

Поскольку при оперативном лизинге во всех последующих договорах отсутствует обязательный признак договора лизинга - обязанность лизингодателя приобрести лизинговое имущество у определенного продавца в соответствии с указаниями лизингополучателя, поэтому так называемый оперативный лизинг с точки зрения ГК и норм международного права не может быть признан договором лизинга и регулироваться соответственно положениями § 6 главы 34 и нормами Конвенции УНИДРУА О международном финансовом лизинге (далее – Конвенция) 1. Предоставление во временное владение и пользование ранее приобретенного объекта лизинга - это обычный договор аренды со всеми вытекающими отсюда последствиями.

В зависимости от состава сторон лизинг подразделяется на международный и внутренний. Внутренний лизинг – лизинг, при котором все стороны договора лизинга являются резидентами Республики Беларусь. Права и обязанности участников договора внутреннего лизинга регулируются нормами гражданского законодательства Республики Беларусь.

Международный лизинг – это лизинг, при котором хотя бы одна из сторон договора лизинга, является нерезидентом Республики Беларусь. Права и обязанности участников договора международного лизинга регулируются нормами международного права, в частности Конвенцией УНИДРУА О международном финансовом лизинге, а также национальным законодательством в части, не противоречащей отнесенным к предмету правового регулирования нормами международного права. Режим применимого права устанавливается по соглашению сторон международного договора лизинга в соответствии с Конвенцией.

Необходимо отметить, что Конвенция применяется в том случае, когда лизингодатель и лизингополучатель имеют места своей деятельности в различных государствах, либо если договоры лизинга или поставки предмета лизинга регулируются правом одной из стран - участниц Конвенции (п. 1 ст. 3).

Составной частью международного лизинга является межгосударственный лизинг. Правоотношения сторон данного договора подчиняются Конвенции о межгосударственный лизинге, нормы и правила которой применяются только в том случае, если осуществление лизинговых проектов ведут лизинговые компании и хозяйствующие субъекты не менее двух государств - участников Конвенции (ст.5) [2]. Конвенция содержит много положений, отсылающих к национальному законодательству стран-участниц. Вместе с этим следует отметить предельно ясный и четкий язык Конвенции, а также ее логичность. Разработчиками уделено большое внимание правам и обязанностям участников лизинговой сделки.

В соответствии с гражданским законодательством Республики Беларусь договор финансовой аренды (лизинга) - это консенсуальный, двусторонний, взаимный договор, являющийся отдельным видом договора аренды, которому присущи определенные особенности. Обязательный признак договора финансовой аренды - обязанность арендодателя приобрести лизинговое имущество у определенного продавца в соответствии с указаниями арендатора. Отсутствие данного признака позволяет сделать вывод, что оперативный лизинг не может рассматриваться гражданским правом как вид договора лизинга. Поэтому термины «финансовый» и «оперативный» должны быть исключены из законодательства и заменены единым понятием «финансовая аренда (лизинг)».

Похожие работы

... следует отнести и цену договора, лизинговые платежи за весь срок действия договора лизинга, способ и периодичность выплаты лизинговых платежей. 2. В соответствии со ст. 666 ГК РФ предметом договора финансовой аренды (лизинга) могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. Таким образом, из круга ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

... Представляется, что дальнейшее совершенствование гражданско-правового регулирования лизинговых отношений будет способствовать их развитию в сфере предпринимательской деятельности. 1.2 Правовая природа финансовой аренды (лизинга) Правовая природа финансовой аренды (лизинга) относится к числу наиболее дискуссионных проблем современной цивилистической науки. В трудах отечественных и зарубежных ...

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев