Правовая природа договора финансовой аренды (лизинга)

ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Предмет договора финансовой аренды (лизинга)

Существенные условия договора финансовой аренды (лизинга)

Исполнение договора финансовой аренды (лизинга)

ОСОБЕННОСТИ ИЗМЕНЕНИЯ И ПРЕКРАЩЕНИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Навигация

Предмет договора финансовой аренды (лизинга)

Заключение и исполнение договора финансовой аренды (лизинга)

82061

знак

0

таблиц

0

изображений

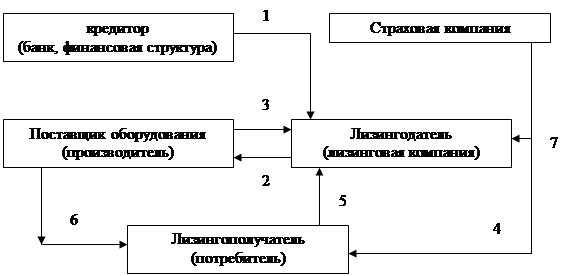

2.3 Предмет договора финансовой аренды (лизинга)

Гражданско-правовой договор возникает по поводу передачи вещей, выполнения работ или оказания услуг. Договор лизинга, являясь одним из видов договора аренды, относится к договорам о передаче вещей.

В широком смысле слова предмет договора охватывает весь набор показателей того, по поводу чего заключен договор 10, с. 254. Особенностью предмета договора лизинга является то, что он включает помимо объекта лизинга (лизинговое имущество) еще два рода действий обязанных сторон: во-первых традиционные действия арендатора по принятию имущества в аренду, обеспечения его сохранности и использования его по назначению, выплате платежей и возврату имущества по окончании срока лизинга (либо по приобретению его в собственность); во-вторых, действия лизингодателя по заключению договора купли-продажи (поставки) лизингового имущества с продавцом (поставщиком) в соответствии с указаниями лизингополучателя.

Из пункта 1.2 Положения № 1769 следует, что объектом лизинга являются любое движимое и недвижимое имущество, относящееся по установленной классификации к основным фондам, а также программные средства и рабочие инструменты, обеспечивающие функционирование переданных в лизинг основных фондов.

В то же время, Конвенция о международном финансовом лизинге в части 1 ст. 1 устанавливает, что Конвенция применяется к сделкам финансового лизинга на любое оборудование, за исключением того, которое должно быть использовано, в основном, для личных, семейных или домашних целей арендатора.

Предметом договора лизинга, учитывая конкретизирующие нормы Положения № 1769, могут быть недвижимые и движимые вещи. К первым относятся предприятия, здания, сооружения, воздушные и морские суда, суда внутреннего плавания и иное имущество (п. 1 ст. 130 ГК). Движимые объекты определяются белорусским законодательством как вещи, не относящиеся к недвижимости (п. 2 ст. 130 ГК). ГК имеет только ограничение о том, что вещи должны быть непотребляемые (ст. 637 ГК). Понятие непотребляемых вещей дано в § 1главы 34 «Общие положения об аренде». В пункте 1 ст. 578 непотребляемые вещи определены как предметы, которые не теряют своих натуральных свойств в процессе их использования. Такое условие не нуждается в дополнительном разъяснении – с исчезновением предмета договора теряет смысл всякая сделка.

В соответствии со ст. ст. 128, 130 ГК предприятие как имущественный комплекс может быть предметом договора лизинга. При этом возможно заключение договора лизинга с правом последующего выкупа.

При передаче предприятия как имущественного комплекса по договору лизинга возникает много практических вопросов. Во-первых, в состав имущества предприятия входят не только его основные средства, но оборотные фонды (например, сырье, материалы), которые относятся к потребляемым в процессе производства, а законодательство не допускает лизинга потребляемых вещей. Во-вторых, срок договора лизинга определяется в зависимости от сроков амортизации. Основные средства, входящие в состав предприятия, имущественного комплекса, имеют существенно различные сроки амортизации. Поэтому в подзаконных нормативных актах нужно дать разъяснение порядка расчета средневзвешенных норм амортизации 16, с. 115.

Объекты интеллектуальной собственности не могут быть переданы по договору лизинга как самостоятельные объекты. Однако приобретение прав на интеллектуальную собственность может выступать дополнительной услугой, оказываемой арендодателем арендатору в рамках договора лизинга. Много проблем возникает при передаче в лизинг оборудования, на котором установлено программное обеспечение. Для их решения в законодательстве стоит предусмотреть особый режим таких объектов интеллектуальной собственности, которые передаются как составная часть лизингового оборудования 16, с. 115.

2.4 Форма договора финансовой аренды (лизинга)

Формой сделки является способ выражения воли лица, совершившего сделку.

Обличение сделки в требуемую законодательными актами форму является одним из условий ее действительности. Несоблюдение этого условия может привести к недействительности сделки (ст. ст. 163, 166 ГК). Поэтому необходимо детально рассмотреть вопрос о форме договора финансовой аренды (лизинга).

Ни § 6 главы 34 ГК, ни Положение № 1769 не содержит каких-либо норм касающихся формы договора лизинга, поэтому в данной ситуации применяются общие положения о договоре аренды.

В соответствии с пунктом 1 статьи 580 ГК, если хотя бы одной из сторон договора аренды является юридическое лицо, то такой договор, независимо от срока, должен быть заключен в письменной форме. Поскольку на стороне лизингодателя в договоре лизинга могут выступать только юридические лица (п.1.3. Положения № 1769), то, следовательно, договор лизинга заключается только в письменной форме. Кроме того, учитывая огромный перечень существенных условий (п.2 Положения № 1769) без письменной формы невозможно обойтись.

Что касается государственной регистрации договора лизинга, то ответ на этот вопрос состоит в следующем. Руководствуясь указанной выше схемой правового регулирования, договор финансовой аренды зданий или сооружений, заключенный на срок не менее одного года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (ст. 622 ГК). Договор лизинга предприятия в независимости от срока, на который он заключен, подлежит государственной регистрации и считается заключенным с момента такой регистрации (ст. 629 ГК).

Вопрос о форме любого гражданско-правового договора является очень важным, поскольку в случае несоблюдения формы договора для сторон наступают негативные последствия. Договор финансовой аренды не является исключением.

Похожие работы

... следует отнести и цену договора, лизинговые платежи за весь срок действия договора лизинга, способ и периодичность выплаты лизинговых платежей. 2. В соответствии со ст. 666 ГК РФ предметом договора финансовой аренды (лизинга) могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. Таким образом, из круга ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

... Представляется, что дальнейшее совершенствование гражданско-правового регулирования лизинговых отношений будет способствовать их развитию в сфере предпринимательской деятельности. 1.2 Правовая природа финансовой аренды (лизинга) Правовая природа финансовой аренды (лизинга) относится к числу наиболее дискуссионных проблем современной цивилистической науки. В трудах отечественных и зарубежных ...

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев