Правовая природа договора финансовой аренды (лизинга)

ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Предмет договора финансовой аренды (лизинга)

Существенные условия договора финансовой аренды (лизинга)

Исполнение договора финансовой аренды (лизинга)

ОСОБЕННОСТИ ИЗМЕНЕНИЯ И ПРЕКРАЩЕНИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Навигация

Исполнение договора финансовой аренды (лизинга)

Заключение и исполнение договора финансовой аренды (лизинга)

82061

знак

0

таблиц

0

изображений

2.6 Исполнение договора финансовой аренды (лизинга)

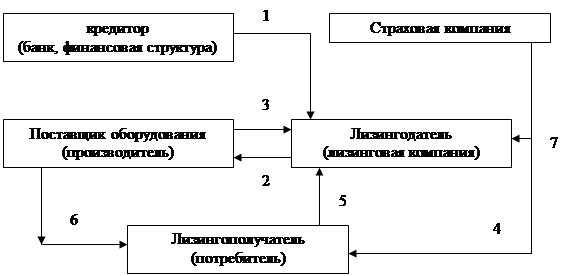

Исполнение договора выражается в совершении или воздержании от совершения действий, которые составляют его предмет. Предмет договора финансовой аренды имеет двоякий характер: помимо объекта лизинга он включает два рода действий обязанных сторон: во-первых, действия арендатора по принятию имущества в аренду, обеспечению его сохранности и использования по назначению, выплате платежей и возврату имущества по окончании срока лизинга (либо приобретение его в собственность); во-вторых, действия лизингодателя по заключению договора купли-продажи (поставки) лизингового имущества с продавцом (поставщиком) в соответствии с указаниями лизингополучателя.

Совершение арендодателем и арендатором действий, входящих в предмет договора лизинга, возможно посредством реализации принадлежащих им прав и обязанностей. Совокупность прав и обязанностей сторон, вытекающих из договора, представляют его содержание.

Своеобразие содержания договора лизинга заключается в том, что возникающие из него обязательства представляют собой сочетание, с одной стороны, прав и обязанностей арендодателя и арендатора, типичных для арендных отношений, а с другой, некоторых особых прав и обязанностей, связанных с необходимостью заключения договора купли-продажи для приобретения арендодателем лизингового имущества с последующей передачей его арендатору.

Следствием этого является возложение отдельных прав и обязанностей арендодателя, выступающего одновременно покупателем по договору купли-продажи, как на арендатора по договору лизинга (права и обязанности покупателя), так и на продавца по договору купли-продажи (права и обязанности арендодателя).

Исполнение договора лизинга условно можно разделить на 3 этапа: приобретение и передача объекта лизинга; использование его по назначению, обеспечение сохранности и выплата арендатором лизинговых платежей; возврат имущества по окончании срока договора либо приобретение его в собственность арендатора.

На момент заключения договора финансовой аренды арендодатель не имеет в собственности предмета лизинга. Поэтому основная обязанность арендодателя состоит в том, что он должен приобрести в свою собственность указанное арендатором имущество у определенного им же продавца (поставщика) на основании договора купли-продажи (поставка) (ст. 636).

Анализ ст. 636 ГК позволяет утверждать, что единственным основанием приобретения права собственности арендодателя на имущество, передаваемое по договору лизинга, является только договор купли-продажи. В таком случае объект лизинга не может быть приобретен на основании иных сделок (дарение, займа и т.п.), получен в качестве вклада в уставный фонд, произведен самим арендодателем.

Договором может быть предусмотрено, что выбор приобретаемого имущества и его продавца осуществляется арендодателем (п. 2 ст. 633 ГК).

Приобретая по договору купли-продажи объект лизинга арендодатель становится ее собственником, сохраняя этот титул за собой и на протяжении всего договора лизинга. Однако право собственности арендодателя на лизинговое имущество отличается определенным своеобразием. Получая имущество в собственность, лизингодатель тем не менее не обладает такими традиционными правомочиями собственника, как право владения и пользования собственным имуществом. Да и право распоряжения этим имуществом ограничено одной-единственной возможностью: лизингодатель должен передать его в аренду лизингополучателю. По существу, уже в момент приобретения лизингодателем права собственности на имущество оно обременено арендными правами лизингополучателя.

Приобретенное по договору купли-продажи лизинговое имущество должно быть предоставлено арендатору во временное владение и пользование. Хотелось бы сразу отметить, что в отличие от договора аренды, по договору лизинга имущество передается и во владение, и в пользование. Предоставление имущества просто в пользование лишено смысла, поскольку лизингодатель не нуждается в сохранении владения предметом лизинга. Цель лизингодателя – получить прибыль за счет сдачи имущества в лизинга. Владение предметом лизинга в этом смысле может даже ему помешать, поскольку в ряде случаев предполагает несение определенных расходов. Именно поэтому данный вид договора аренды называется финансовой арендой.

Выполнение обязанности по передаче лизингового имущества имеет определенные особенности. Хотя это и обязанность арендодателя, но по общему правилу, установленному ст. 639 ГК, если иное не предусмотрено договором лизинга, имущество, являющееся предметом договора лизинга, передается продавцом. Последний должен исполнить эту обязанность не перед покупателем по договору купли-продажи (лизингодателем), а перед лизингополучателем.

Из обязанности лизингодателя передать объект лизинга логически вытекает обязанность лизингополучателя принять предложенное ему вторым исполнение.

Принятие арендатором лизингового имущества предполагает: во-первых, совершение со стороны лизингополучателя всех действий, которые в соответствии с обычно предъявляемыми требованиями необходимы для обеспечения передачи продавцом и получения соответствующего имущества с учетом того, что лизингополучатель несет обязанности, предусмотренные ГК для покупателя, за исключением обязанности оплатить приобретенное имущество; во-вторых, проверку лизингополучателем качества и комплектности указанного имущества в целях выявления его недостатков (в том числе скрытых) и иных несоответствий условиям договора купли-продажи, а при выявлении таковых – извещение продавца о нарушении договора; в-третьих, принятие лизингополучателем мер к своевременному надлежащему оформлению приема-передачи лизингового имущества, если такое оформление требуется в соответствии с законодательством (например, акт приема-передачи объекта лизинга) 20, с. 28-29.

В период действия договора лизинга лизингодатель, являясь собственником лизингового имущества, риска его случайной гибели или порчи не несет, что еще больше повышает обеспеченность сделанных вложений. Это очень важное отличие договора лизинга от обычной аренды, при которой все риски несет арендодатель. Так, утрата объектом лизинга своих функций не освобождает лизингополучателя от его обязанностей по выплате лизинговых платежей в полном объеме (п. 13 Положения № 1769). Впрочем, указанное правило о риске может быть изменено договором лизинга, и тогда арендатор может принять на себя риск и до передачи ему имущества либо вовсе не нести риска, оставив его на арендодателе.

После совершения сторонами действий по приобретению и передаче арендатору объекта лизинга, начинается вторая стадия исполнения договора. На этой стадии, в основном, реализуются права и обязанности арендатора. Однако обязанности арендодателя не исчерпываются приобретением и передачей в аренду имущества. До окончания срока действия договора лизинга данное обязательство сохраняет двусторонний характер.

В течение договора лизинга лизингополучатель обязан пользоваться лизинговым имуществом в соответствии с условиями договора, а если такие условия в договоре не определены, - в соответствии с назначением имущества (п.1 ст. 586 ГК). Что касается собственно пользования лизинговым имуществом, то его нельзя рассматривать в качестве обязанности арендатора, поскольку именно в этом заключается интерес последнего. В качестве обязанности арендатора, связанной с пользованием лизинговым имуществом, следует признать необходимость соблюдать установленные законом либо предусмотренные договором ограничения.

Договор лизинга является возмездным договором. Лизингодатель за исполнение своих обязанностей по передаче имущества во владение и пользование лизингополучателю должен получить от последнего встречное предоставление в виде внесения лизинговых платежей (арендной платы). Своевременная и полная уплата лизинговых платежей – одна из основных обязанностей лизингополучателя (ст. 636 ГК).

ГК (§ 6 гл.34) не содержит каких-либо специальных правил о размере арендной платы (общей сумме) и конкретных лизинговых платежах, порядке, условиях и сроках их внесения, полагаясь на то, что, если некоторые из этих условий не включены сторонами в договор, они будут урегулированы общими положениями об аренде, в частности, ст. 585 ГК. Однако некоторые специальные нормы в отношении лизинговых платежей закреплены в Положении № 1769 (п. 4-9).

Пункт 4 Положения № 1769 содержит понятие цены договора, под которой понимаются лизинговые платежи. Цена договора лизинга определяется исходя из суммы инвестиционных расходов лизингодателя, связанных с исполнением данного договора и суммы его вознаграждения (дохода). Если по условиям договора предусмотрен выкуп, то цена состоит из совокупности лизинговых платежей и выкупной стоимости. Выкупная стоимость объекта лизинга – это стоимость выкупа объекта лизинга, которая может быть равна или меньше остаточной стоимости. Остаточная стоимость – это разность между стоимостью объекта лизинга и величиной амортизации, начисленный за срок договора лизинга.

Положение № 1769 исходит из того, что лизинг по своему экономическому содержанию относится к прямым инвестициям, поэтому общая сумма лизинговых платежей должна определяться с расчетом на то, чтобы лизингодатель мог полностью возместить свои инвестиционные затраты и плюс к этому получить определенное вознаграждение. Поэтому лизинговые платежи состоят из двух частей: инвестиционные затраты лизингодателя и вознаграждение лизингодателя. К числу инвестиционных затрат относятся: первоначальная или восстановительная стоимость объекта лизинга; проценты, выплачиваемые лизингодателем по его договору займа, заключенного с заимодавцем (кредитодателем) для приобретения объекта лизинга; затраты на привлечение гарантии по договору с гарантом, если такой договор заключался; налоги и другие обязательные платежи, начисляемые на объект лизинга, если лизингодатель выплачивает такие налоги и платежи; затраты лизингодателя, связанные с осуществлением капитального ремонта объекта лизинга, если этот ремонт осуществляет лизингодатель; платежи по всем видам страхования объекта лизинга и рисков, если страхование осуществляет лизингодатель и если в договоре лизинга не оговорено иное. Вознаграждение (доход) лизингодателя представляет собой разность между общей суммой причитающихся (полученных) лизинговых платежей и суммой платежей, возмещающих инвестиционные затраты.

Статьей 585 ГК установлена обязанность арендатора своевременно вносить плату за пользование имуществом. Порядок, условия и сроки внесения арендной платы определяются договором (ст. 585 ГК). В отношении финансовой аренды порядок определения цены договора, состава лизинговых платежей предусмотрен Положением № 1769.

При установлении и исполнении обязанностей лизингополучателя по выплате лизинговых платежей следует обратить внимание на следующее.

Во-первых, действующими законодательными актами (ст. 298 ГК; ст.11 Банковского кодекса Республики Беларусь) допускается выражение денежного обязательства в иностранной валюте или условных единицах с последующим исполнением в белорусских рублях. По-разному разрешается вопрос применения данной нормы к различным составляющим инвестиционных расходов.

Так, в соответствии с пунктом 19 Положения № 1769 объект лизинга не подлежит переоценке. Относительно других составляющих лизингового платежа законодательство ничего не говорит. Исходя из этого, часть лизингового платежа, направляемая в погашение первоначальной (восстановительной) стоимости, не может корректироваться во время действия договора лизинга, при чем это не отрицает возможности сторон устанавливать переоценку прочих обязательств.

Во-вторых, Положением № 1769 допускается включение в состав инвестиционных расходов, возмещаемых лизингополучателем обязательных платежей, связанных с объектом лизинга. Последнее означает, что в состав инвестиционных расходов включаются налоги и сборы, объектом обложения для которых является само имущество - объект лизинга (налог на недвижимость, взносы по обязательному страхованию и т.п.), а не сделки с этим имуществом (целевые республиканский и местный сборы, налог на прибыль и т.п.) и прочие отчисления. Последние возмещаются за счет вознаграждения лизингодателя.

Лизинговые платежи могут осуществляться в различных формах, не запрещенных законодательством. Пункт 8 Положения № 1769 называет денежную и (или) натуральную и другие формы. Учитывая то, что § 1 главы 34 ГК применяется к договорам лизинга, то под «другими формами» понимаются виды арендной платы, предусмотренные ст. 585 ГК. Следует подчеркнуть, что приведенный перечень возможных форм арендной платы не является исчерпывающим либо императивным. Стороны вправе установить в договоре, как сочетание различных форм арендной платы, так и вовсе иные формы. При этом судебная практика исходит из того, что отсутствие в договоре условия о форме арендной платы не освобождает лизингополучателя от ответственности в случае просрочки.

В соответствии с законодательством Республики Беларусь лизингодатель имеет право осуществлять контроль за соблюдением лизингополучателем условий договора в части сохранности объекта лизинга и поддержания его в рабочем состоянии (п.14 Положения № 1769). Не воспользовавшись предоставленным лизингодателю правом, на практике возможны некоторые казусы.

Для того, чтобы лизингодатель имел возможность реализовать свое право по осуществлению контроля, лизингополучатель обязан обеспечить беспрепятственный доступ лизингодателя к предмету лизинга (п. 14 Положения № 1769).

В течение договора лизинга лизингодатель вправе уступить права по этому договору полностью или частично третьему лицу. В этом случае необходимо получить письменное согласие займодавца (кредитодателя) и страховщика, если в договоре лизинга не установлено иное (п.16 Положения № 1769).

Пункт 13 Положения № 1769 предусматривает только один случай, в котором лизингодатель может воспользоваться предоставленным ему правом по передаче лизингового имущества в залог – под обеспечение возврата кредита, привлекаемого для приобретения объекта лизинга.

Положение № 1769 не содержит каких-либо специальных правил о распределении обязанностей сторон по содержанию объекта лизинга. Поэтому применяются соответствующие положения договора аренды, изложенные в виде диспозитивных норм (ст. 587 ГК). Так, если иное не предусмотрено договором, лизингодатель обязан за свой счет производить капитальный ремонт. Такой ремонт должен производиться в срок, установленный договором лизинга, а если он не определен договором (что вряд ли возможно, поскольку п. 2 Положения № 1769 «условия эксплуатации и технического обслуживания объекта лизинга» отнесены к существенным) или вызван неотложной необходимостью - в разумный срок.

На лизингополучателя в процессе использования объекта лизинга возлагается обязанность поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества (расходы, связанные с эксплуатацией, техническим обслуживанием), если иное не установлено законодательством или договором (п. 1 ст. 586, п. 2 ст. 587 ГК, п.12 Положения № 1769).

Договором лизинга отдельные обязанности по обслуживанию лизингового имущества и обеспечение его надлежащей эксплуатации могут быть возложены на лизингодателя (например, осуществление монтажных и пусконаладочных работ). Перечень, объём и стоимость дополнительных услуг должны быть указаны в договоре лизинга.

По истечении срока действия договора лизинга договор не прекращается, поскольку не все обязательства сторон исполнены. Необходимо определить судьбу объекта лизинга и произведенных лизингополучателем улучшений.

По истечении срока договора либо при его прекращении по другим основаниям арендатор обязан возвратить лизинговое имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии обусловленном договором лизинга (п. 1 ст. 593 ГК). Эта обязанность возникает у арендатора, только если он не использует свое право приобрести предмет договора в собственность или продолжить его лизинг на новый срок (п. 2 ст.9 Конвенции).

Если при заключении или в течение договора лизинга стороны предусмотрели выкуп лизингополучателем предмета договора, то у последнего возникает обязанность приобрести предмет лизинга в свою собственность на основании договора купли-продажи. В этом случае арендодатель имеет право требовать выкупа предмета лизинга. Разумеется, приобретение предмета лизинга в собственность может быть и правом арендатора. Тогда уже продать объект лизинга должен будет арендодатель. Условия будущей продажи могут устанавливаться по соглашению сторон.

Ни Оттавская Конвенция, ни ГК, ни Положение № 1769 не рассматривает выкуп объекта лизинга как неотъемлемый признак каждого договора лизинга. В Республике Беларусь, как показывает практика, при заключении договора лизинга очень часто предусматривается выкуп лизингового имущества.

Судьба произведенных лизингополучателем улучшений лизингового имущества определяется в зависимости от их характера. Параграф 6 главы 34 ГК не содержит каких-либо специальных правил по данному вопросу, поэтому применяются общие положения об аренде. В соответствии с пунктом 1 ст. 594 ГК все отделимые от арендованного имущества улучшения являются собственностью арендатора, если иное не предусмотрено договором. Таким образом, ГК не допускает установления иного законодательством. Однако пунктом 13 Положения № 1769 предусмотрено, что отделимые улучшения является собственностью лизингополучателя только если они произведены с согласия лизингодателя. Данная норма не подлежит применению, поскольку противоречит ГК, необоснованно ухудшая при этом положение лизингополучателя.

Неотделимые улучшения имущества принадлежат арендодателю. Правда, стоимость таких улучшений, произведенных арендатором за счет собственных средств с согласия арендодателя, подлежат возмещению арендодателем. Улучшения арендованного имущества, как отделимые, так и неотделимые, произведенные за счет амортизационных отчислений от этого имущества, являются собственностью арендодателя (п. 4 ст. 594 ГК).

Договор лизинга исполняется посредством реализации принадлежащих арендатору и арендодателю прав и обязанностей. Совокупность прав и обязанностей сторон, вытекающих из этого договора, составляют его содержание. Содержание договора лизинга во многом схоже с содержанием договора аренды. Однако главной особенностью и необходимый элемент лизинга состоит в том, что в пользование сдается оборудование, специально приобретенное арендодателем с целью передачи в аренду конкретному лицу. Присутствие в отношениях арендатора и арендодателя третьего участника – продавца вносит ряд особенностей в содержание договора лизинга.

Поскольку договору лизинга присущи характерные черты, выделяющие его в отдельный вид договора аренды, то и правовое регулирование должно учитывать эти особенности. Поэтому необходимо внести соответствующие изменения в специальное законодательство о лизинге, касающееся прав и обязанностей сторон.

Правовые нормы, регулирующие порядок заключения и исполнения договора финансовой аренды (лизинга) во многом аналогичны нормам о договоре аренды. Однако правовое обеспечение договорных отношений лизингодателя и лизингополучателя должно учитывать специфику имущественных отношений, опосредуемых договором лизинга.

Похожие работы

... следует отнести и цену договора, лизинговые платежи за весь срок действия договора лизинга, способ и периодичность выплаты лизинговых платежей. 2. В соответствии со ст. 666 ГК РФ предметом договора финансовой аренды (лизинга) могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. Таким образом, из круга ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

... Представляется, что дальнейшее совершенствование гражданско-правового регулирования лизинговых отношений будет способствовать их развитию в сфере предпринимательской деятельности. 1.2 Правовая природа финансовой аренды (лизинга) Правовая природа финансовой аренды (лизинга) относится к числу наиболее дискуссионных проблем современной цивилистической науки. В трудах отечественных и зарубежных ...

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев