Правовая природа договора финансовой аренды (лизинга)

ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Предмет договора финансовой аренды (лизинга)

Существенные условия договора финансовой аренды (лизинга)

Исполнение договора финансовой аренды (лизинга)

ОСОБЕННОСТИ ИЗМЕНЕНИЯ И ПРЕКРАЩЕНИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Навигация

ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

Заключение и исполнение договора финансовой аренды (лизинга)

82061

знак

0

таблиц

0

изображений

2 ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

2.1 Заключение договора финансовой аренды (лизинга)

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (ст. 636 ГК).

Договор лизинга является разновидностью договора аренды, которому присущи специфические признаки. Одним из таких является порядок заключения договора.

Процесс заключения договора складывается из действий сторон, направленных на достижение соглашения между ними и состоит из двух обязательных стадий: предложение заключить договор (оферта) и принятие предложения (акцепт).

Рассмотрим порядок заключения договора финансовой аренды (лизинга) в соответствии с порядком, установленным ГК, учитывая при этом характерные для данного договора особенности.

Как показывает практика, инициатором заключения договора лизинга является лизингополучатель. Прежде всего, лизингополучателю необходимо выбрать лизингодателя, с которым он хотел бы сотрудничать на наиболее выгодных для себя условиях. В настоящее время лизинговые компании для того, чтобы о ней узнал будущий пользователь, ведут рекламную компанию о своей деятельности и преимуществах лизинга, собирают информацию о перспективных видах оборудования, ценах, поставщиках, анализируют спор и многие другие факторы.

Благодаря развитию белорусского Интернета, некоторые лизинговые компании разместили на сайтах так называемые лизинговые калькуляторы. Это удобство позволяет клиенту самостоятельно ввести исходные данные и получить развернутый график лизинговых платежей. С помощью усовершенствованного калькулятора можно произвести над платежами операции приведения к текущим ценам (дисконтирование). По мнению экономистов именно график лизинговых платежей позволяет рассчитать экономическую эффективность договора лизинга 18, с. 27.

После того как выбран лизингодатель, сложилось представление о виде оборудования, возможных поставщиках, приблизительной стоимости, лизингополучатель направляет будущему лизингодателю предложение заключить договор (оферту). Предложение заключить договор финансовой аренды только тогда будет признано офертой, если оно будет обладать признаками, определенными в ст. 405 ГК. Так, для договора лизинга оферта может быть составлена в произвольной форме, но в ней должны обязательно присутствовать наименование имущества, его параметры, технические и экономические характеристики, а также потенциальный поставщик, его местонахождение и реквизиты, а также все существенные условия (п.2 Положения № 1769).

Как уже говорилось, инициатива в заключении договора лизинга, как правило, исходит от лизингополучателя, который знает какое имущество ему нужно и кто его производит. Вместе с тем лизингополучатель может обратиться к лизингодателю с просьбой выбрать продавца и требуемое имущество (ст. 636 ГК).

Тщательно рассмотрев предложение заключить договор лизинга, лизингодатель либо принимает оферту (акцепт), либо соглашается заключить договор на иных условиях, чем предложено в оферте (новая оферта), либо отказывается от заключения договора.

Как показывает практика, лизинговые компании могут отказать клиенту в заключении договора не только по объективным причинам (несоответствие субъекта, объекта, условий договора), но и по субъективным (недостаточная финансовая надежность клиента, сомнительный бизнес-план, низкая коммерческая выгода от сделки при значительных организационно-исполнительских затратах, чрезмерные риски неполучения платежей и т.д.).

Из определения договора финансовой аренды (лизинга), приведенного в ст. 636 ГК следует, что рассматриваемый договор является консенсуальным. В соответствии с пунктом 1 ст. 402 ГК договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Статья 403 ГК уточняет и говорит, что договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта.

Момент признания договора заключенным имеет определяющее значение для установления времени заключения договора. Поскольку со времени заключения договора он становиться обязательным для сторон и именно с этого времени у них возникают гражданские права и обязанности.

Порядок заключения договора финансовой аренды (лизинга) строиться по правилам, указанным в ГК (глава 28) с особенностями, обусловленные тем, что договор лизинга относиться к договорам, опосредующих инвестиционную деятельность субъектов хозяйствования и относиться к предпринимательским договорам.

2.2 Стороны договора финансовой аренды (лизинга)

К основным элементам любого гражданско-правового договора относятся: субъекты, объекты, содержание (права и обязанности), форма. Все эти элементы присущи и договору лизинга.

В соответствии с ГК сторонами договора финансовой аренды являются арендодатель и арендатор (ст. 636). Арендодатель и арендатор в договоре лизинга во многих правовых актах и литературных источниках именуются соответственно лизингодатель и лизингополучатель. Хотя представляется более правильным употребление терминов арендодатель и арендатор, т.к. этим подчеркивается, что договор лизинга является одним из видов договора аренды.

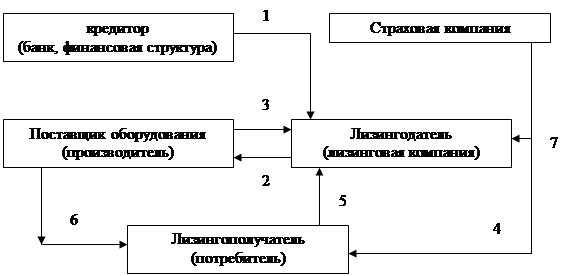

В соответствии с белорусским законодательством лизингодателем является юридическое лицо, передающее по договору лизинга специально приобретенный для этого за счет собственных и (или) заемных средств объект лизинга (п.1.3 Положения № 1769).

В роли лизингодателя могут выступать юридические лица – коммерческие организации. Лизингодатель – коммерческая организация очень часто называется лизинговой компанией (фирмой). В роли лизинговых компаний выступают коммерческие организации, в учредительных документах которых предусмотрено право на занятие лизинговой деятельностью.

В качестве лизингодателей чаще всего выступают субъекты, располагающие большими финансовыми ресурсами или имеющие доступ к таким ресурсам:

лизинговые структуры, созданные непосредственно в банках (например, ОАО «Сберегательный банк «Беларусбанк», ОАО «Белпромстройбанк», ЗАО «Промстройинвест») 9;

универсальные лизинговые компании, создаваемые банками (например, унитарное предприятие «Приорлизинг»);

специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования (например, лизинговая компания Минского автомобильного завода «Мазконтрактлизинг и другие).

Поскольку лизинг – эффективный инструмент для привлечения инвестиций, то такие договоры должны быть доступны всем субъектам хозяйствования. В настоящее время в большинстве стран не существует принципиальных ограничений лизингодателей. Лизингом могут заниматься любые юридические и физические лица, государственные организации, имеющие средства для инвестирования 17, с. 20.

В настоящее время лизинговая деятельность в Республике Беларусь не лицензируется.

Учитывая то, что по своей природе лизинговая деятельность не может наносить ущерб государству, а финансовые и имущественные потоки лизинговых операций не только легко отслеживаются, но и находятся под постоянным контролем банков-кредиторов и страховых организаций, а также, следуя интересам отечественных производителей, можно сделать вывод, что отсутствие процедуры лицензирования – это шаг по активизации инвестиционной деятельности и развитию лизинга в Республике Беларусь.

Второй стороной договора лизинга является арендатор (лизингополучатель). В соответствии с пунктом 1.3 Положения № 1769 лизингополучатель – это субъект хозяйствования, получающий объект лизинга во временное владение и пользование по договору лизинга. С учетом того, что предметом договора может быть вещь, используемая в предпринимательской деятельности, в роли лизингополучателей могут выступать юридические лица – коммерческие организации и индивидуальные предприниматели – во всех случаях, а также некоммерческие организации в тех случаях, когда им это разрешено (например, полученное по договору лизинга имущество используется в рамках дозволенной им предпринимательской деятельности (п.3 ст. 46 ГК). Хотя, Л. Орлова считает, что общественные организации, не занимающиеся хозяйственной деятельностью, а поэтому не являющиеся субъектом хозяйствования, лизингополучателем быть не могут 19, с. 211.

Физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, заключать договор лизинга не вправе.

Лизингодатель и лизингополучатель являются сторонами договора лизинга. Однако с договором лизинга тесно связан договор купли-продажи (поставки). Поэтому одним из неприменных участников лизинговых операций выступает продавец (поставщик) предмета лизинга.

Продавцом (поставщиком) выступает физическое или юридическое лицо, который в соответствии с договором купли-продажи (поставки), продает лизингодателю предмет объект лизинга на основании договора купли-продажи (поставки). Соответственно к продавцу предъявляются требования, установленные для договора купли-продажи (поставки) (гл. 30 ГК). При возвратном лизинге продавец совпадает с лизингополучателем.

Помимо лизингодателя, лизингополучателя (сторон договора лизинга) и продавца - обязательных участников лизинговых операций, в них могут быть задействованы и факультативные участники - кредитор и поручитель лизингодателя, подрядчики и лица, оказывающие возмездные услуги, страховые организации и иные лица. Каких-либо специальных норм лизинговое законодательство не содержит. Поэтому, вступая в правоотношения с лизингодателем или лизингополучателем, они (факультативные участники) заключают самостоятельные гражданско-правовые договоры, руководствуясь нормами соответствующей главы ГК.

Законодательство в ряде случаев запрещает совмещать участникам лизинговых операций свои функции. Так, в одном лице не могут совпадать лизингодатель и лизингополучатель, т.к. это приведет к прекращению договора лизинга (п. 1.3 Положения № 1769).

Недопустимо также, чтобы кредитор арендодателя выступал арендатором, за исключением возвратного лизинга. Наличие данного правила объясняется тем, чтобы обеспечить справедливое налогообложение и избежать фиктивного лизинга, когда все льготы сосредотачиваются в руках одного лица.

Приведенный в законодательстве перечень субъектов договора лизинга является обязательным, но недостаточным для реального использования договора лизинга. Необходимо расширить круг субъектов договора лизинга. Во-первых, предоставить возможность выступать в качестве арендодателя индивидуальным предпринимателям, поскольку нет оснований для введенного ограничения.

Во-вторых, за счет расширения сферы использования предмета договора лизинга, предоставить физическим лицам, не зарегистрированным в качестве индивидуальных предпринимателей, и некоммерческим организациям брать по договору лизинга имущество. Это позволит некоммерческим организациям арендовать имущество, необходимое для достижения своих уставных целей.

Что касается граждан, то для них можно установить либо определенный перечень имущества, либо использовать стоимостной критерий (например, это позволит гражданину взять в лизинг автомобиль).

Расширение круга субъектов позволит в полной мере использовать договор лизинга со всеми его преимуществами перед другими гражданско-правовыми договорами.

Похожие работы

... следует отнести и цену договора, лизинговые платежи за весь срок действия договора лизинга, способ и периодичность выплаты лизинговых платежей. 2. В соответствии со ст. 666 ГК РФ предметом договора финансовой аренды (лизинга) могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. Таким образом, из круга ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

... Представляется, что дальнейшее совершенствование гражданско-правового регулирования лизинговых отношений будет способствовать их развитию в сфере предпринимательской деятельности. 1.2 Правовая природа финансовой аренды (лизинга) Правовая природа финансовой аренды (лизинга) относится к числу наиболее дискуссионных проблем современной цивилистической науки. В трудах отечественных и зарубежных ...

... за исключением платежных лизингополучателю, предоставляет ему право непосредственно предъявить все претензии к поставщику; Основным документом лизинговой сделки, является договор финансовой аренды (лизинга). Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской ...

0 комментариев