Правовое регулирование оценки земли в Республике Казахстан

Особенности методов оценки земли

Определение величины физического, функционального и внешнего износа зданий и сооружений, расположенных на оцениваемом земельном участке

Х 25 000 – 320 000 = 430 000 ден. ед

Проверка информации о сделках с земельными участками

Доходный подход к оценке земли

Особенности оценки земель различного назначения

Кадастровая оценка земель сельскохозяйственного назначения

Светло-каштановые промытые опесчаненные суглинистые поливные

Навигация

Доходный подход к оценке земли

Земельные ресурсы Казахстана

146741

знак

8

таблиц

0

изображений

2.4 Доходный подход к оценке земли

Доходный подход к оценке земельных участков позволяет получить оценку стоимости земли, исходя из ожидаемых потенциальным покупателем доходов, и применим только к земельным участкам, приносящим доход.

К основным методам доходного подхода, используемых для объектов приносящих доход, относятся метод прямой капитализации и метод дисконтирования.

Первый метод расчета используется тогда, когда предполагаются стабильные по годам прогнозного периода доходы от использования объекта недвижимости.

Второй метод заключается в дисконтировании будущего чистого дохода, получаемого от эксплуатации объекта за ряд лет с помощью различных годовых ставок капитализации.

Перейдем к более подробному изложению этих методов.

Рыночная стоимость земельного участка, рассчитанная методом дисконтирования, представляет собой сумму приведенных к дате оценки ожидаемых рентных доходов или других выгод. Потоки доходов за период владения землей, а также выручка от последующей перепродажи земельного участка переводятся в текущую стоимость. Данный метод широко используется при оценке земельных участков предприятий добывающей промышленности, содержащих полезные ископаемые. Исходя из объема разведанных месторождений, предназначенных для промышленного освоения, а также планируемых или имеющихся производственных мощностей по добыче определяется продолжительность эксплуатации месторождения, т.е. длительность прогнозного периода, которая может составлять 25 и более лет.

Расчет величины денежных потоков в прогнозный период осуществляется на основе технико-экономических показателей реального или планируемого проекта разработки месторождения. По каждому году прогнозного периода рассчитывается денежный поток исходя из объемов добычи и реализации полезного ископаемого, цен реализации, затрат на поиск, разведку, разработку месторождения и реализацию продукции, а также обязательных платежей в соответствии с налоговым и природоохранным законодательством.

Ставка дисконтирования может быть рассчитана с учетом:

– доходности эксплуатации месторождения;

– степени достоверности оценки количества полезного ископаемого, доступного для извлечения из недр;

– степени риска разработки данного месторождения.

Риск ведения работ на месторождении проявляется в потере суммы денежных средств, соответствующей выполнению определенного этапа работ, т.е. в неполучении запланированного результата для данного этапа работ. Величина данного риска может рассчитываться умножением вероятности получения отрицательного результата для определенного этапа работ (поиск, разведка, подготовка и эксплуатация месторождения) на весовой коэффициент, равный отношению суммы капитальных затрат соответствующего этапа к общей сумме капитальных затрат по проекту.

Метод прямой капитализации предполагает деление годового рентного дохода на соответствующую ставку капитализации, в результате чего величина доходов превращается в стоимость земельного участка. Расчеты стоимости земли методом капитализации доходов основаны на использовании следующей формулы:Стоимость земли = Рентный доход / Коэффициент капитализации (2.4)

Сложной проблемой доходного подхода является определение коэффициента капитализации. Особенность коэффициента капитализации в том, что он состоит только из одной части – ставки дохода и не включает норму возмещения капитала. В настоящее время имеется 4 подхода к расчету коэффициента капитализации для оценки сельскохозяйственных земель.

1-й подход – это рассмотрение земельного участка как разновидности денежного капитала и соответственно расчет коэффициента капитализации исходя из характеристик денежного рынка на дату оценки.

Критерием эффективности вложения капитала выступает процентная ставка по инвестициям, характеризующимся сопоставимым уровнем риска. В большинстве развитых стран инвестиции в сельскохозяйственные земли считаются не очень рискованными и приравниваются к рискам вложений в банки высокой категории надежности. Например, в Испании доходность с 1 га по каждой выращиваемой культуре капитализируется под 3% (3% – средняя учетная ставка в этой стране).

Всероссийский НИИ экономики, труда и управления в сельском хозяйстве в качестве ставки капитализации рекомендует использовать ставку Сбербанка России по долгосрочным валютным депозитам[7].

2-й подход – условная капитализация исходя из установленного государством индекса.

Этот метод широко применяется во многих странах для кадастровой оценки различных категорий земель, прежде всего сельскохозяйственных и лесных. Методиками государственной кадастровой оценки земель определяется срок, в течение которого воспроизводится капитал в сельском и лесном хозяйстве. В настоящее время данный метод используется при кадастровой оценке в России.

3-й подход – расчет коэффициента капитализации методом кумулятивного построения.

Ставка капитализации включает следующие составные части:

– безрисковую ставку;

– риск ликвидности, связанный с возможностью возникновения потерь при реализации объекта недвижимости из-за недостаточной развитости, несбалансированности или неустойчивости рынка;

– региональный риск, т.е. риск вложения денежных средств в недвижимость, находящуюся в конкретном регионе, характеризующемся определенным экономическим и социальным положением.

4-й подход основан на методе рыночной «выжимки», или анализе сравнительных продаж.

Коэффициент капитализации равен доходу, деленному на цену продажи по аналогичным земельным участкам. Необходимо рассчитывать среднее значение по нескольким продажам для получения достоверных значений ставки капитализации.

Использование метода капитализации дохода целесообразно при оценке земельных участков, приносящих постоянный или равномерно изменяющийся доход.

Одним из методов доходного подхода является капитализация земельной арендной платы, т.е. денежной суммы, выплачиваемой за право пользования земельным участком. Годовая арендная плата может быть рассчитана по следующей формуле:

А = Аб х Кд х Кр х S, (2.5)

где А – величина годовой арендной платы;

Аб – базовая ставка арендной платы за 1 м²;

Кд – коэффициент вида деятельности арендатора;

Кр – коэффициент коммерческой ценности местоположения земельного участка;

S – площадь земельного участка.

Для оценки земельных участков, застроенных коммерческими объектами, возможно использование техники остатка дохода, приходящегося на земельный участок. Согласно принципу остаточной продуктивности земли зданиям и сооружениям, построенным на земле за счет привлечения капитала, рабочей силы и управления, отдается приоритет при распределении дохода. Оставшийся доход после покрытия всех затрат приписывается земельному участку.

Техника расчетов доходным методом сложна, т. к. доходы распределены во времени и могут существенно изменяться, а ставка капитализации зависит от состояния экономики, особенно финансовой системы и правового регулирования земельного рынка. Использование подхода требует проведения широких экономических и рыночных исследований для определения значений ставки капитализации.

В странах с развитой рыночной экономикой при оценке земли по возможности применяют все 3 подхода. Итоговая величина оценочной стоимости земельного участка выводится исходя из результатов, полученных различными методами. При сравнении этих данных предпочтение целесообразно отдавать оценкам, базирующимся на основе более полной и достоверной информации. Существенные расхождения стоимости земли, рассчитанной разными методами, указывают либо на ошибки в оценках, либо на несбалансированность земельного рынка.

На основе вышеизложенных классических методов разработаны, по отношению к земле – как части недвижимости, соответствующие модификации методов.

Эти методы используются в зависимости от имеющихся исходных условий и конъюнктуры рынка. При определении нормативной цены (базовой ставки) они могут дополнять ведущий затратный метод для его корректировки и объективизации.

Похожие работы

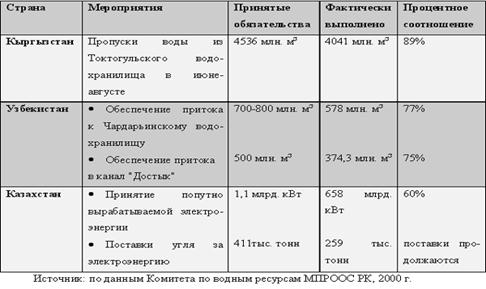

... для приобретения трактора (типа МТЗ-80,82), соответственно, 10,5 и 203 т, зерноуборочного комбайна (типа Дон 1500) - 130 и 312 т. Формирование земельных отношений является основой развития сельского хозяйства, выступающей частью национальной экономики, имеющей важное стратегическое значение для обеспечения политической и экономической стабильности и независимости республики. Поэтому государство ...

... газа, с учетом новых месторождений на Каспийском шельфе, достигли более 3 трлн. куб.м, а потенциальные ресурсы оцениваются в 6-8 трлн.куб.м). 2.2 Анализ использования и воспроизводства природных ресурсов и полезных ископаемых в РК Воспроизводство природных ресурсов естественный (регулируемый и нерегулируемый) и искусственный процесс приращения запасов природных ресурсов, восстановление ...

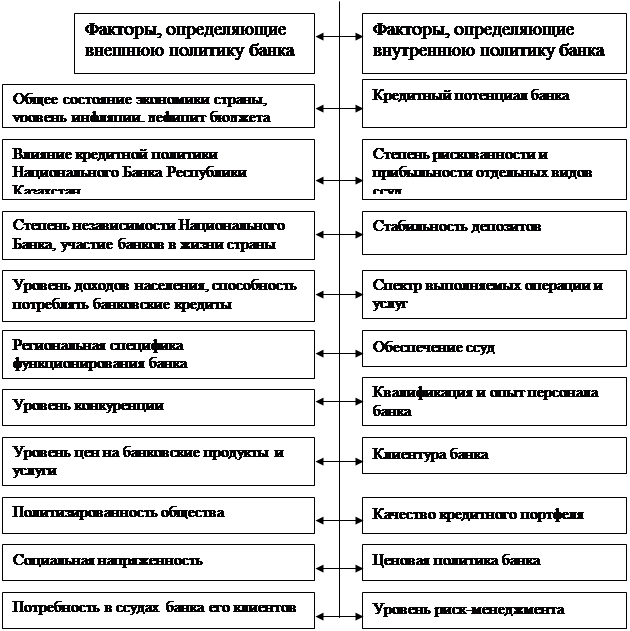

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

182117

0

0

... М. Хайдара «Тарих-и-Рашиди», в XIX в обстоятельный труд написал Левшин «История киргиз-кайсачьих орд и степей». 19.Исторические предпосылки и этапы формирования казахской народности. Этноним «казах». Историю Казахстана можно разделить на 2 этапа: индоевропейсий и тюркский. Изучение проблемы образования казахской народности было начато русскими учёными с XV111 в. (Татищев, Рычков и др.). В XIX ...

0 комментариев