Правовое регулирование кредитных обязательств

Понятие договора товарного кредита

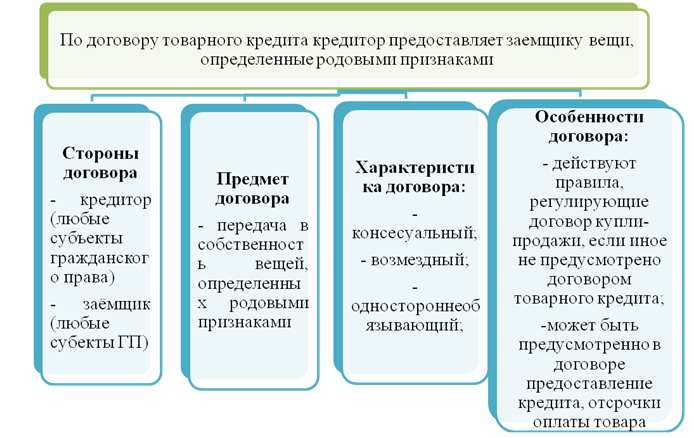

Правовое определение товарного кредита

Экономическая сущность товарного кредита

Обязательства по договору товарного кредита

Проценты по договору товарного кредита

Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.96 г. //Собрание законодательства РФ. №48. 1996. Ст. 5369

Навигация

Экономическая сущность товарного кредита

Обязательства по договору товарного кредита

135039

знаков

0

таблиц

0

изображений

4. Экономическая сущность товарного кредита

В хозяйственной деятельности нередко возникает потребность во временном целевом заимствовании сырья, материалов, других товаров массового производства. Сфера использования товарного кредита формально не ограничена установлением исчерпывающего перечня его участников. Но на практике участниками подобных отношений чаще всего становятся связанные с производством и постоянно нуждающиеся в непрерывном потреблении сырья и материалов предприниматели, а не кредитные учреждения, хотя теоретически это возможно. Таким образом, основное экономическое назначение товарного кредита состоит в пополнении оборотных средств, что полностью исключает использование индивидуально-определенных вещей. В частности, товарный кредит стал одним из основных механизмов централизованного сезонного кредита сельскому хозяйству. Введенный впервые в 1995 году, этот кредит стал бюджетной поддержкой АПК сверх установленных в федеральном законе о бюджете затрат на сельское хозяйство. Товарный кредит сельскому хозяйству предоставляется за счет налоговых освобождений предприятиям, которые поставляют селу средства производства для сезонных полевых работ. Вернуть эти налоги в бюджет должны сельхозпроизводители после реализации урожая. Таким образом, происходит фактически беспроцентное кредитование села за счет отсрочки от поступления налогов в бюджет. Объем такого кредитования, например, в 1995 году достиг 7 трлн. рублей. Предметом товарного кредитования в данном случае выступали, как правило, горюче-смазочные материалы, мазут для сахарных заводов, комбикорм для птицефабрик, кормовая рыба для зверосовхозов[21].

Сегодня товарный кредит имеет несколько важных особенностей, о которых нельзя не сказать. Как и любое кредитование, данный вид заемного обязательства включает в себя определенную степень риска неоплаты переданного имущества. В результате этого возможны два варианта товарного кредитования: - уменьшение риска путем установления высокой ставки процентов за пользование имуществом. Такая "идеальная" модель рассчитана исключительно на обязательства между предпринимателями, то есть товаропроизводителем, с одной стороны, и потребителем - с другой. Вполне очевидно, что в настоящее время она недейственна из-за роста неплатежей между контрагентами;

- возложение на государственные органы функций гаранта и основного "регулятора" товарно-денежных потоков. Эта схема представляет наибольший интерес для предпринимателей, поскольку гарантирует меньшую степень риска. Данный механизм кредитования (с возможными необходимыми изменениями) вполне применим и на более низком уровне, когда в нем участвуют органы исполнительной власти субъектов Российской Федерации и, например, три хозяйствующих субъекта, один из которых выступает в роли стратегического инвестора. Важно подчеркнуть, что кредитованию на условиях товарного кредита подлежали в первую очередь товаропроизводители, заключившие договоры на поставку продукции, сырья и продовольствия в федеральный и региональный фонды согласно ст.6 Федерального закона от 2 декабря 1994 года "О закупках и поставках сельскохозяйственной продукции, сырья и продовольствия для государственных нужд"[22].

При этом предусматривался зачет товарного кредита в качестве авансового платежа по закупкам сельскохозяйственной продукции, сырья и продовольствия в федеральный фонд и не взимались 10 процентов годовых по бюджетным ссудам Минфина субъектам РФ, осуществляющим контроль за предоставлением товарных кредитов. Следует заметить, что элемент зачета требований не относится к механизму товарного кредитования и не позволяет говорить о необходимости возврата кредита однородным имуществом. Таким образом, налицо отличие товарного кредита от договора мены (или так называемых "бартерных сделок"), положения о котором здесь просто неприменимы.

Как и банковский кредит, товарный кредит носит обычно целевой характер (ст.814 ГК). В частности, установлена ответственность за исполнение товарного кредита не по целевому назначению (например, реализация нефтепродуктов несельскохозяйственным производителям) с взиманием в федеральный бюджет их стоимости и штрафа в двукратном размере от стоимости предоставленных материалов[23]. Кроме того, в случае нарушения заемщиком обязанности целевого использования предоставленных ему вещей кредитору предоставлено право отказаться от дальнейшего кредитования. Согласно статистическим данным с апреля по октябрь 1996 года сельскохозяйственным товаропроизводителям в счет товарного кредита поставлено 1,9 млн.тонн автомобильного бензина и 3,9 млн.тонн дизельного топлива, что составляет соответственно 82 и 78 процентов к предъявленному объему поставки на этот год. Несмотря на, казалось бы, длительную проработку вопроса, механизм товарного кредитования имеет несколько существенных недостатков. Из-за установления конкретного механизма реализации товарного кредита произошло удорожание ГСМ, поставляемых по товарному кредиту, по сравнению с реализуемыми по свободным ценам. Иными словами, кредит для села был небеспроцентным: дополнительная прибыль за этот кредит поступила не в бюджет (что было бы естественно), а нефтеналивным предприятиям.

Товарный кредит, являясь стимулирующим "инструментом" кредитной политики и при стабильных рыночных отношениях призванный увеличить товарооборот между хозяйствующими субъектами, ныне себя не оправдывает.

Правительство России, стремясь найти искусственный заменитель наличной денежной массы и одновременно сократить число взаимозачетов и бартерных сделок, само порождает целую сеть неплатежей, снижая тем самым налоговую дисциплину. Кроме того, нельзя не заметить, что практика взаимозачетов уменьшает шансы сельхозпроизводителей получить денежные средства, предусмотренные годовыми бюджетами не целевые программы.

Так, из 7 трлн. рублей, предоставленных в рамках товарного кредита, 2 трлн.рублей были погашены путем взаимозачетов задолженности бюджета по федеральным программам и задолженности сельхозпроизводителей за поставленные ГСМ. Остальные же 5 трлн.рублей были просто списаны[24].

Похожие работы

... другой стороне убытки, вызванные неисполнением или ненадлежащим исполнением договора, если такая форма ответственности не исключена последним.[20] Заключение В курсовой работе исследовалась тема: кредитный договор, договор товарного и коммерческого кредита. В начале, я бы хотела подвести итоги особенностей кредитного договора, а затем перейти к обобщению его разновидностей – товарном и ...

... принятия к учету возвращенного товара кредитор-налогоплательщик может принять к вычету из бюджета сумму НДС по счету-фактуре заемщика. Рассмотрим на примере, как отражаются в бухгалтерском учете операции, связанные с договором товарного кредита у кредитора ООО «Радуга». Затем на этом же примере рассмотрим бухгалтерский учет у заемщика. Пример 1. ООО «Радуга» (кредитор) предоставило товарный кредит ...

... продавцом (пункт 4 статьи 487 ГК РФ). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (статья 823 ГК РФ). Кредитор, передавая товар по договору товарного кредита заемщику, согласно пункту 2 статьи 819 ГК РФ и пункту 1 статьи 807 ГК РФ, передает и право собственности на него. Но в этом случае ...

... НДС на них начислять не надо. В бюджет кредитор заплатит лишь налог, который приходится на саму сумму 2. Бухгалтерский и налоговый учет операций по товарному кредиту 2.1. Бухгалтерский и налоговый учет кредитора 2.1.1 Бухгалтерский учет В рамках рассматриваемого вопроса фирма, предоставляющая товарный кредит является кредитором. Соответственно порядок бухгалтерского учета операций ...

0 комментариев