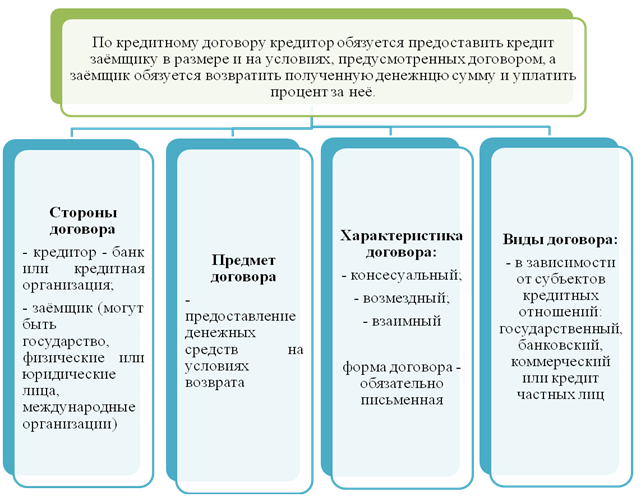

Правовое регулирование кредитных обязательств

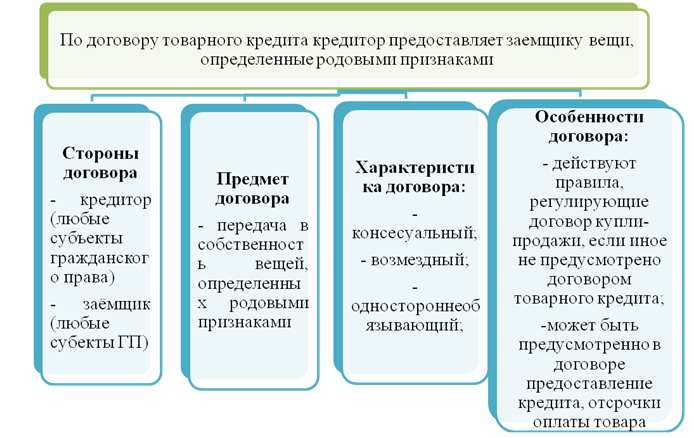

Понятие договора товарного кредита

Правовое определение товарного кредита

Экономическая сущность товарного кредита

Обязательства по договору товарного кредита

Проценты по договору товарного кредита

Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.96 г. //Собрание законодательства РФ. №48. 1996. Ст. 5369

Навигация

Проценты по договору товарного кредита

Обязательства по договору товарного кредита

135039

знаков

0

таблиц

0

изображений

5.1 Проценты по договору товарного кредита

В гл. 42 ГК содержатся нормы о двух видах процентов, взыскиваемых по договору займа: согласно п. 1 ст. 809 ГК, если иное не предусмотрено договором, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором; при отсутствии в договоре такого условия размер процентов определяется ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части; согласно п. 1 ст. 811 ГК, если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 ГК, со дня, когда она должна была быть возвращена, до дня ее возврату займодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК.

Проценты первого вида (п. 1 ст. 809 ГК) символизируют возмездный характер договора займа и по своей правовой природе являются платой за пользование заемными средствами, которая с экономической точки зрения представляет собой компенсацию займодавцу утраченной последним возможности (в связи с передачей денежной суммы заемщику) получить прирост, который дало бы ему использование суммы займа в имущественном обороте. Такая квалификация названных процентов по договору займа не вызывает возражений в юридической литературе, а с практической точки зрения означает, что при неуплате указанных процентов заемщиком в добровольном порядке сумма причитающихся займодавцу процентов взимается с заемщика по требованию займодавца судом по правилам взыскания основного долга. Именно на такой позиции основана и судебно-арбитражная практика, о чем может свидетельствовать одно из разъяснений, содержащихся в совместном Постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14, согласно которому при рассмотрении споров, связанных с исполнением заемщиком обязанностей по возврату банковского кредита, суды должны учитывать, что проценты на сумму займа, уплачиваемые заемщиком в размере и в порядке, определенных п. 1 ст. 809 ГК, являются платой за пользование денежными средствами и подлежат уплате должником по правилам об основном денежном долге (п. 15).

Проценты второго вида (п. 1 ст. 811 ГК) по своей правовой природе являются одной из форм гражданско-правовой ответственности. С.А. Хохлов по этому поводу писал: "Статья 811 устанавливает новые правила о последствиях просрочки возврата суммы займа. Такая просрочка рассматривается как один из случаев неправомерного пользования чужими денежными средствами, влекущего обязанность заемщика, если иное не предусмотрено договором или законом, уплатить проценты в размере, предусмотренном пунктом 1 статьи 395. В настоящее время размер таких процентов определяется ставкой рефинансирования, установленной Банком России. Уплата процентов за просрочку производится сверх процентов, начисленных на сумму займа в соответствии со статьей 809 в качестве вознаграждения за предоставление займа"[42].

Именно такой подход обнаруживает себя в настоящее время в судебно-арбитражной практике: в Постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 (п. 15) мы находим целый ряд разъяснений, очевидно свидетельствующих об отношении к процентам, предусмотренным ст. 395 ГК (применительно к договору займа - п. 1 ст. 811 ГК), как к одной из мер гражданско-правовой ответственности, подпадающей под регулирование норм гл. 25 ГК "Ответственность за нарушение обязательств".

Согласно п. 4 названного Постановления проценты, предусмотренные п. 1 ст. 395 ГК, по своей природе отличаются от процентов, подлежащих уплате за пользование денежными средствами, представленными по договору займа (ст. 809 ГК), кредитному договору (ст. 819 ГК) либо в качестве коммерческого кредита (ст. 823 ГК). Суд должен определить, требует ли истец уплаты процентов за пользование денежными средствами, предоставленными в качестве займа или коммерческого кредита, либо существо требования составляет применение ответственности за неисполнение или просрочку исполнения денежного обязательства (ст. 395 ГК). Проценты, предусмотренные п. 1 ст. 811 ГК, прямо названы мерой гражданско-правовой ответственности (п. 15 ранее упомянутого Постановления).

В совместном Постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 выделяется особенность применения этой меры ответственности, состоящая в том, что отсутствие у должника денежных средств, необходимых для уплаты долга по обязательству, связанному с осуществлением им предпринимательской деятельности, не является основанием для освобождения должника от уплаты процентов, предусмотренных ст. 395 ГК. Относительно этой меры ответственности даются разъяснения о применении правил об ответственности должника за действия третьих лиц (ст. 403 ГК) и о просрочке кредитора (ст. 406 ГК).

В частности, судам предложено учитывать, что согласно ст. 403 ГК в случае нарушения денежного обязательства третьими лицами, на которых было возложено его исполнение, проценты, предусмотренные ст. 395 ГК, взыскиваются не с этих лиц, а с должника на тех же основаниях, что и за собственные нарушения, если законом не установлено, что такую ответственность несет третье лицо, являющееся непосредственным исполнителем (п. 9 вышеназванного Постановления).

В том случае, когда кредитор отказался принять предложенное должником надлежащее исполнение или не совершил действий, предусмотренных законом, иными правовыми актами или договором, либо вытекающих из обычаев делового оборота или из существа обязательства, до совершения которых должник не мог исполнить своего обязательства (не сообщил данные о счете, на который должны быть зачислены средства, и т.п.), кредитор считается просрочившим, и на основании п. 3 ст. 406 ГК должник не обязан платить проценты за время просрочки кредитора (п. 10 рассматриваемого Постановления).

Таким образом, на сегодняшний день можно констатировать, что сложилась судебно-арбитражная практика, которая однозначно исходит из того, что проценты за неправомерное пользование чужими денежными средствами, предусмотренные ст. 395 ГК (а стало быть, и ст. 811 ГК), по своей правовой природе относятся к мерам гражданско-правовой ответственности.

Такой подход в настоящее время находит поддержку и в юридической литературе. Например, Л.А. Новоселова отмечает, что "избранный судебной практикой подход к определению правовой природы годовых процентов, установленных п. 1 ст. 395 ГК РФ, объясняется прежде всего тем, что возможность начисления процентов законодатель связывает с противоправным поведением должника, с фактом нарушения денежного обязательства. Главным для определения природы данной меры воздействия является указание на "неисполнение денежного обязательства", "неправомерность" удержания денежных средств. Сама цель компенсации (оплаты) за пользование чужим капиталом в связи с этим отходит на второй план и не может быть положена в основу правовой квалификации, поскольку такая цель характерна для всех видов гражданско-правовой ответственности, за исключением разве что штрафной неустойки"[43].

Д.А. Медведев указывает: "Ответственность в договоре займа также носит односторонний характер. Нарушение заемщиком договора (просрочка возврата суммы долга) влечет для него последствия, установленные ст. 811 ГК. Они заключаются в возложении на заемщика обязанности по уплате процентов за неисполнение денежного обязательства, предусмотренной в общей форме ст. 395 ГК... Таким образом, начисление двух разновидностей процентов происходит кумулятивно, путем сложения процентов - цены займа и процентов-ответственности"[44].

К аналогичным выводам пришел и Е.А. Суханов, который подчеркивает, что "если в конкретном договоре займа не говорится о его возмездном или безвозмездном характере и не установлен размер процентов за взятые взаймы деньги, а также не предусмотрены санкции на случай просрочки их возврата, то, во-первых, этот договор считается возмездным, а размер подлежащих уплате процентов определяется ставкой рефинансирования, во-вторых, в случае просрочки возврата суммы долга заемщик должен будет не только вернуть ее с указанными процентами (начисленными до момента возврата всей суммы займа), но еще и уплатить в качестве санкции проценты на основную сумму долга по той же ставке рефинансирования за все время просрочки"[45].

Вместе с тем с момента введения в действие части первой ГК, включающей ст. 395, не прекращается дискуссия по вопросу о том, к какой из известных форм гражданско-правовой ответственности следует относить проценты за пользование чужими денежными средствами, предусмотренные указанной статьей.

Некоторые авторы полагают, что проценты представляют собой форму возмещения убытков, причиненных кредитору в связи с неисполнением должником денежного обязательства. Так, в одном из последних комментариев к части второй ГК можно обнаружить следующее утверждение: "В п. 1 ст. 811 речь идет об ответственности заемщика, не возвратившего в установленный договором срок сумму займа. Он должен возместить займодавцу убытки, размер которых определяется в порядке, предусмотренном п. 1 ст. 395 ГК. Иными словами, на сумму долга подлежат уплате проценты в размере, определенном в названной статье, и за период времени, определенный в п. 1 ст. 811. Необходимо, однако, учесть, что как федеральным законом, так и самим договором может быть предусмотрен другой размер процентов, подлежащих выплате заемщиком при невозврате долга"[46].

В последние годы особенно активно (и довольно своеобразно) отстаивает взгляд на проценты как на форму возмещения убытков в виде упущенной выгоды В.А. Белов, который, основываясь на том, что "на практике ставки коммерческих банков по депозитам и вкладам равны (вклады до востребования) либо более (краткосрочные вклады) или менее (долгосрочные вклады) близки по величинам к ставке рефинансирования (учетной ставке) Банка России", приходит к следующему выводу: "Учитывая, что толкованием понятия "учетная ставка", принятым в российской арбитражной практике, является именно его понимание как ставки рефинансирования Банка России, можно заключить, что по крайней мере практика применения ст. 395 ГК позволяет кредиторам взыскивать со своих должников неполученные доходы (упущенную выгоду)".

"На наш взгляд, - пишет далее В.А. Белов, - порядок определения, взыскания и природа неполученных доходов ничем не отличаются от характеристики процентов, исчисляемых на основании ст. 395 ГК... А основанием взыскания процентов является не сам факт неисполнения денежного обязательства... а факт пользования чужими денежными средствами, явившийся следствием такого неисполнения"[47]. При этом автора нисколько не смущает то обстоятельство, что в самой ст. 395 ГК имеется положение, определяющее зачетный характер процентов за пользование чужими денежными средствами по отношению к убыткам (надо полагать, и той их части, которая признается упущенной выгодой). "Поскольку упущенная выгода - это часть убытков, - рассуждает В.А. Белов, - вполне естественно, что уплата суммы упущенной выгоды возмещает часть убытков, а следовательно, все остальные убытки взыскиваются в части, не покрытой суммой взысканной упущенной выгоды"[48]. "Итак, - заключает он, - проценты, начисляемые в соответствии с нормами ст. 395 ГК, по своей юридической природе есть не что иное, как предполагаемый размер упущенной выгоды. Это предположение может опровергать должник, доказав отсутствие пользования денежными средствами или пользование ими таким образом, который привел к получению доходов в меньшем размере, и кредитор, доказав факт получения доходов должником в размере большем, чем сумма начисленных процентов"[49].

Очевидно, что в рассуждениях В.А. Белова, особенно при формулировании окончательного вывода, активно эксплуатируется одно из законоположений, касающихся определения размера упущенной выгоды (п. 2 ст. 15 ГК), согласно которому, если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере, не меньшем, чем такие доходы. Однако данная норма не имеет никакого отношения к процентам за пользование чужими денежными средствами, предусмотренным ст. 395 ГК.

Складывается впечатление, что рассуждения В.А. Белова могли бы приобрести логическую стройность и последовательность, если бы из текста ГК была изъята ст. 395 со всеми содержащимися в ней специальными правилами о процентах, взимаемых за неправомерное пользование чужими денежными средствами. В этом случае кредитор для обоснования размера убытков (в форме упущенной выгоды) действительно мог бы воспользоваться ставкой рефинансирования в качестве расчетного показателя (наиболее близкого к значениям ставок по вкладам и депозитам), а должник мог бы добиться опровержения расчета кредитора, "доказав отсутствие пользования денежными средствами или пользование ими таким образом, который привел к получению доходов в меньшем размере", если, конечно, кредитор не докажет "факт получения доходов должником в размере большем, чем сумма начисленных процентов" (как себе представляет существо их спора В.А. Белов).

Однако такая "виртуальная" ситуация оказывается совершенно невозможной в условиях, когда соответствующие правоотношения регулируются специальными нормами, содержащимися в ст. 395 ГК.

Во-первых, предусмотренные данной статьей проценты взимаются не только за фактическое пользование чужими денежными средствами, но и во всяком случае, когда имеют место их неправомерное удержание, уклонение от их возврата, просрочки в их уплате. На это обстоятельство, в частности, было обращено внимание в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 г. N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации". Согласно п. 50 данного Постановления проценты, предусмотренные п. 1 ст. 395 ГК, подлежат уплате независимо от того, получены чужие денежные средства в соответствии с договором либо при отсутствии договорных отношений; как пользование чужими денежными средствами следует квалифицировать также просрочку уплаты должником денежных сумм за переданные ему товары, выполненные работы, оказанные услуги. Напротив, не имеет никакого правового значения, получил ли должник какие-либо доходы от пользования чужими денежными средствами.

Во-вторых, размер процентов за пользование чужими денежными средствами определяется ставкой рефинансирования лишь в том случае, если сами стороны в договоре не установят иной размер процентов, взимаемых за просрочку денежного обязательства. В этом случае практически утрачивается та мифическая связь между ставкой рефинансирования и упущенной выгодой кредитора, о которой говорит В.А. Белов.

В-третьих, если сумма подлежащих уплате процентов за просрочку денежного обязательства определена (по ставке рефинансирования или по договорной ставке), то никакие доказательства со стороны должника или кредитора относительно предполагаемых или фактически полученных должником доходов не могут оказать никакого влияния на ее взыскание (именно потому, что уплата указанных процентов не является возмещением убытков, причиненных кредитору просрочкой погашения денежного долга).

Узаконенные проценты, взимаемые за просрочку денежного обязательства, не могут быть признаны разновидностью убытков и в силу формально-юридических причин: определяя зачетный по отношению к убыткам характер процентов и предусматривая правило о взыскании убытков в части, не покрытой процентами (п. 2 ст. 395 ГК), законодатель никак не мог исходить из того факта, что указанные проценты являются убытками. Кроме того, в целом ряде иных норм, содержащихся в ГК (ст. ст. 337, 363, 365, 384 и др.), можно обнаружить понятия "убытки", "проценты", "неустойка", употребляемые в качестве отдельных самостоятельных категорий, обозначающих различные меры гражданско-правовой ответственности.

Не менее распространенной в юридической литературе является точка зрения, согласно которой узаконенные проценты за пользование чужими денежными средствами, предусмотренные ст. 395 и п. 1 ст. 811 ГК, признаются не чем иным, как законной неустойкой. Например, Д.А. Медведев пишет: "В литературе возник вопрос о юридической природе ответственности за неисполнение денежного обязательства, предусмотренной ст. 395 ГК. Казалось бы, сущность обязанности, заложенной в данной статье, раскрывается самим ее названием - речь идет об имущественной ответственности в форме зачетной неустойки"[50].

Такой же позиции придерживается Е.А. Суханов, который подчеркивает, что в случаях, подпадающих под действие п. 1 ст. 811 ГК, "применяются правила ст. 395 ГК, предусматривающие уплату процентов при просрочке исполнения денежного обязательства (если, конечно, иное последствие нарушения заемщиком своих обязательств - в виде специально определенной неустойки, в том числе в форме "повышенных процентов", - не предусмотрено в самом договоре займа)". "Они подлежат уплате, - продолжает Е.А. Суханов, - со дня, когда сумма займа подлежала возврату, до дня ее фактической уплаты и, будучи законной неустойкой, взыскиваются наряду с определенными договором или законом процентами как платой за кредит (последние подлежат уплате за все время фактического пользования заемщиком суммой займа)"[51].

При таком подходе, когда узаконенные проценты, взимаемые за просрочку исполнения денежного обязательства, признаются законной неустойкой, с формально-юридической точки зрения невозможно объяснить позицию законодателя, который ввел дифференцированное правовое регулирование названных правовых категорий и установил в отношении узаконенных процентов специальный правовой режим, отличный от режима законной неустойки.

Что же касается существа соответствующих правоотношений, то можно согласиться со справедливым замечанием Л.А. Новоселовой: "Взыскание годовых процентов при просрочке денежного обязательства и "убытков" имеет одну цель - компенсировать потери кредитора, возместить его убытки. В принципе те же цели преследует и требование о неустойке. Разграничение мер ответственности производится, исходя из предусмотренных законодательством особенностей механизма возмещения: наличия обязанности кредитора доказывать факт и размер убытков, необходимости учета субъективных оснований ответственности и т.д."[52].

Л.А. Новоселова отмечает два формальных обстоятельства, отличающих узаконенные проценты от неустойки:

"Во-первых, проценты, предусмотренные п. 1 ст. 395 ГК РФ, не названы законодателем неустойкой (пеней)", хотя "ничто не препятствовало законодателю прямо определить природу применяемых при просрочке исполнения денежного обязательства санкций, назвав их неустойкой (пеней).

Во-вторых, при определенном сходстве правил, определяющих соотношение рассматриваемых санкций с убытками, тем не менее имеются и весьма существенные различия. Так, п. 1 ст. 394 ГК РФ допускает возможность установления законом или договором различного соотношения убытков и неустойки (установления исключительной, штрафной или альтернативной неустойки). Пункт 2 ст. 395 ГК РФ исключает возможность установления иного (кроме зачетного) соотношения между процентами и убытками"[53].

К этому можно добавить еще один формальный признак, очевидно отличающий узаконенные проценты от законной неустойки. В соответствии с п. 2 ст. 332 ГК размер законной неустойки может быть увеличен соглашением сторон, если закон этого не запрещает. В отношении размера процентов действует иное правило: норма о том, что размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части, и норма о праве суда при взыскании долга в судебном порядке удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения, подлежат применению только в том случае, если иной размер процентов не установлен законом или договором (п. 1 ст. 395 ГК). Следовательно, применительно к процентам, предусмотренным ст. 395 ГК, стороны своим соглашением могут определить размер процентов по своему усмотрению, который может как превышать учетную ставку (ставку рефинансирования), так и быть значительно ниже указанной ставки.

К сожалению, Л.А. Новоселова полагает, что "разграничение неустойки (пени), начисляемой при просрочке исполнения денежного обязательства, и процентов, предусмотренных п. 1 ст. 395, рассматриваемых как форма ответственности, в большей степени основывается на формально-юридических признаках"[54] и не находит серьезных различий между неустойкой и процентами, предусматриваемыми ст. 395 ГК, которые вытекали бы из существа соответствующих правоотношений.

В частности, Л.А. Новоселова критически относится к ранее высказанной в юридической литературе точке зрения, согласно которой особенности процентов годовых, превращающие их в самостоятельную форму гражданско-правовой ответственности, состоят не столько в специфике их исчисления, доказывания и применения, как это имеет место в случае с убытками и неустойкой, сколько в специфическом предмете самого денежного обязательства, поскольку в денежных обязательствах исключается невозможность исполнения, а отсутствие у должника необходимых денежных средств ни при каких условиях, даже при наличии обстоятельств, которые могут быть квалифицированы как непреодолимая сила, не может служить основанием для освобождения должника от ответственности за неисполнение денежного обязательства. Поскольку основанием прекращения денежного обязательства является по общему правилу его надлежащее исполнение, должник не может быть освобожден от ответственности за его исполнение, и проценты годовых как особая форма ответственности по денежным обязательствам должны взыскиваться без учета норм, содержащихся в ст. ст. 401 и 416 ГК[55].

По мнению Л.А. Новоселовой, логическим следствием признания узаконенных процентов одной из форм гражданско-правовой ответственности "является необходимость применения общих положений гражданского законодательства об ответственности, в том числе и норм ст. 401 ГК РФ". "В практике Президиума Высшего Арбитражного Суда Российской Федерации, - отмечает Л.А. Новоселова, - применение мер, предусмотренных ст. 395 ГК РФ, достаточно устойчиво связывалось с необходимостью учета оснований ответственности.

В частности, при неисполнении денежных обязательств, не связанных с осуществлением предпринимательской деятельности, ответственность в форме годовых процентов применялась с учетом вины должника, если иное не предусматривается законом или договором"[56].

Действительно, по общему правилу должник, не исполнивший обязательства (не связанного с осуществлением последним предпринимательской деятельности) либо исполнивший его ненадлежащим образом, несет ответственность при наличии вины; бремя доказывания отсутствия вины возложено на самого должника (п. 1 ст. 401 ГК). Вместе с тем вопрос о вине должника (либо о его невиновности) возникает лишь тогда, когда речь идет о невозможности исполнения обязательства, что в первую очередь и должен доказать должник. В случае, когда должник не исполняет обязательство, несмотря на то что имеет возможность его исполнить, его вина явствуется сама собой. И в этом смысле с точки зрения права не имеет значения, имел ли должник намерение причинить кредитору убытки либо просто не проявил диктуемую имущественным оборотом степень заботливости и осмотрительности и в результате не принял меры, необходимые для исполнения обязательства надлежащим образом[57].

Специфика же денежных обязательств, как это, например, было убедительно показано Л.А. Лунцем, состоит в том, что для должника всегда возможно его надлежащее исполнение[58]. Поэтому ситуация, когда бы исполнение денежного обязательства оказалось для должника невозможным, в принципе исключается. Следовательно, применительно к денежному обязательству должно быть исключено и такое условие ответственности за его неисполнение или ненадлежащее исполнение, как вина должника.

Образцом для такого, прямо скажем, желательного подхода судебно-арбитражной практики к решению вопроса о вине должника по денежному обязательству может служить выработанный той же судебно-арбитражной практикой подход к ответственности должника за неисполнение денежного обязательства, связанного с осуществлением им предпринимательской деятельности, закрепленный обязательным для всех судов разъяснением, содержащимся в п. 5 Постановления Пленумов Верховного Суда и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14. Согласно названному разъяснению суды должны учитывать, что в соответствии с п. 3 ст. 401 ГК отсутствие у должника денежных средств, необходимых для уплаты долга по обязательству, связанному с осуществлением им предпринимательской деятельности, не является основанием для освобождения должника от уплаты процентов, предусмотренных ст. 395 Кодекса.

Необходимо обратить внимание на то, что общее правило о форс-мажоре как основании освобождения от ответственности выражено в следующей формуле: "...лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось НЕВОЗМОЖНЫМ (выделено нами. - В.В.) вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств" (п. 3 ст. 401 ГК). Очевидно, что непреодолимая сила не может выполнять роль основания освобождения должника от ответственности за неисполнение денежного обязательства именно вследствие того, что в отношении такого рода обязательств у должника (даже при отсутствии денег) всегда имеется возможность для его надлежащего исполнения. Очевидно также, что данное обстоятельство (всегда наличествующая возможность исполнения денежного обязательства) нисколько не зависит от того, связано ли соответствующее обязательство с осуществлением должником предпринимательской деятельности.

Представляется, что аналогичный подход был бы логически оправданным и при применении ответственности в виде узаконенных процентов по ст. 395 ГК за неисполнение или просрочку исполнения "обычных" денежных обязательств, не связанных с предпринимательской деятельностью, поскольку и в этом случае отсутствие у должника денег не делает невозможным исполнение соответствующего обязательства (независимо от вины последнего) и, стало быть, не может служить основанием освобождения должника от ответственности.

Очевидным свидетельством того обстоятельства, что в судебно-арбитражной практике узаконенные проценты за пользование чужими денежными средствами рассматриваются в качестве самостоятельной формы гражданско-правовой ответственности, отличной от неустойки, являются постановка и решение проблемы определения соотношения процентов по ст. 395 ГК и неустойки за просрочку денежного обязательства в ситуации, когда последняя предусмотрена законом или договором.

В Постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 (п. 6) имеются следующие разъяснения по данному вопросу. В денежных обязательствах, возникших из договоров, в частности предусматривающих обязанность должника произвести оплату товаров, работ или услуг либо уплатить полученные на условиях возврата денежные средства, на просроченную уплатой сумму подлежат начислению проценты на основании ст. 395 ГК. В тех случаях, когда законом либо соглашением сторон предусмотрена обязанность должника уплачивать неустойку (пени) при просрочке исполнения денежного обязательства, суды должны исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором.

Непосредственное отношение к рассматриваемой проблеме имеет разъяснение, также данное в вышеуказанном Постановлении от 8 октября 1998 г. N 13/14, согласно которому если определенный в соответствии со ст. 395 ГК размер (ставка) процентов, уплачиваемых при неисполнении или просрочке исполнения денежного обязательства, явно несоразмерен последствиям просрочки исполнения денежного обязательства, суд, учитывая компенсационную природу процентов, применительно к ст. 333 ГК (т.е. в силу аналогии закона) вправе уменьшить ставку процентов, взыскиваемых в связи с просрочкой исполнения денежного обязательства. При этом должны учитываться изменения размера ставки рефинансирования Банка России в период просрочки, а также иные обстоятельства, влияющие на размер процентных ставок (п. 7 рассматриваемого Постановления).

В пользу самостоятельного характера такой меры гражданско-правовой ответственности, как узаконенные проценты, взимаемые за просрочку денежного обязательства (ст. 395 ГК), свидетельствует и особый понятийный аппарат, характерный только для данной меры ответственности. Например, когда говорят об ответственности в виде повышенных процентов по договору займа или по кредитному договору, имеют в виду ситуации, когда в соответствующем договоре установлено увеличение размера процентов (первоначально назначенных в качестве платы за пользование суммой займа или кредита) в связи с просрочкой уплаты долга; размер ставки, на которую увеличивается плата за пользование займом в судебно-арбитражной практике, считается иным размером процентов, установленных договором в соответствии с п. 1 ст. 395 ГК. Поэтому при наличии в одном договоре займа (кредита) условий о начислении при просрочке возврата долга повышенных процентов, а также неустойки за то же нарушение (за исключением штрафной) кредитор вправе предъявить требование о применении только одной из названных мер ответственности.

К такой мере ответственности, как узаконенные проценты за просрочку денежного обязательства, относится и специфическая проблема так называемых сложных процентов (процентов на проценты). Например, в Постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 (п. 15) имеется разъяснение, согласно которому на сумму несвоевременно уплаченных процентов за пользование заемными средствами, когда они подлежат уплате до срока возврата основной суммы займа, проценты на основании п. 1 ст. 811 ГК не начисляются, если иное прямо не предусмотрено законом или договором.

Таким образом, проценты, взимаемые за неисполнение (просрочку исполнения) денежных обязательств (ст. ст. 395, 811 ГК) являются самостоятельной (наряду с возмещением убытков и уплатой неустойки) формой гражданско-правовой ответственности. Применительно к договору займа ст. 811 ГК устанавливает ответственность (не являющуюся неустойкой) за просрочку исполнения денежного обязательства (невозврат займа) в форме узаконенных процентов (ст. 395 ГК), исчисляемую в процентах к основной сумме долга. Указанная ответственность применяется в связи с просрочкой возврата суммы займа и влечет начисление процентов на сумму займа без учета начисленных процентов за пользование заемными средствами, т.е. платы за пользование заемными средствами (п. 1 ст. 809 ГК).

Заключение

Завершая рассмотрение института займа и товарного кредита в гражданском праве России, еще раз подчеркнем те принципиальные моменты и характерные черты этих институтов, которые были выявлены в результате анализа действующего законодательства, судебно-арбитражной практики и основных положений отечественной цивилистической доктрины.

Заем и товарный кредит – два самостоятельных института. Объединение займа и товарного кредита в одну главу – законодательный прием, преследующий цели соблюдения юридической экономии, а также более или менее централизованного регулирования денежного обязательства. Кроме того, благодаря своей универсальной конструкции, заем имеет своим предметом не только деньги, но и другие вещи, определенные родовыми признаками. В указанном случае заем не является денежным обязательством при условии беспроцентности. Если же в договоре будет содержаться условие о процентах, имеющих денежный эквивалент, такой заем следует считать денежным обязательством. Поскольку заем представляет собой долг в чистом виде, его конструкция представляет практический интерес для участников гражданского оборота благодаря возможности новировать долг в заемное обязательство, вследствие чего проценты по денежному обязательству смогут начисляться взамен штрафов и неустойки, предусмотренных прежним договором.

Товарный договор не является предварительным договором о займе, договором присоединения и его заключению не может предшествовать заключение предварительного кредитного договора. Проценты в договоре займа и кредита могут быть, во-первых, вознаграждением, платой за пользование вещами либо денежными средствами, и, во-вторых, ответственностью в случае неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет кредитора.

Вещи, определенные родовыми признаками, либо денежные средства всегда передаются заемщику в собственность.

Необходимо разрешить имеющееся противоречие в действующем законодательстве в отношении заключения договора займа, предмет которого выражен в инвалютном эквиваленте. Представляется, что в целях разрешения имеющихся противоречий, Верховный Суд РФ должен принять специальное постановление.

Литература

1. Суханов Е.А. Посреднические и кредитно-финансовые сделки в новом Гражданском кодексе Российской Федерации. - М.: Центр деловой информации еженедельника "Экономика и жизнь", 1996, с.43

2. Гражданское право. Учебник. Часть 2 / Под ред. А.П.Сергеева, Ю.К.Толстого. - М.: Проспект, 1997, с.438.

3. Бойкова М., Кампфер Ю. Заемные и кредитные отношения в свете нового Гражданского кодекса РФ (правовое регулирование и бухгалтерский учет). - Финансово-правовой абонемент. Выпуск 21, октябрь 1996.

4. Финансово-кредитный словарь. В 3-х т. Т.2, с.59-60.

5. Указ Президента РФ от 16 апреля 1996 года N 565 "О мерах по стабилизации экономического положения и развитию реформ в агропромышленном комплексе" (п.3).

6. Краткий внешнеэкономический справочник, - М.: Международные отношения. 1988, с.82-83.

7. Гражданское право. Учебник. Часть 2 / Под ред. А.П.Сергеева,Ю.К.Толстого. с.438.

8. Витрянский В.В. Проценты по денежному обязательству как форма ответственности // Хозяйство и право, 1997, N 8. с.71.

9. Основы договорных отношений в экономическом пространстве СНГ. Энциклопедия международных контрактных отношений / Под ред.М.Б.Биржакова. - М.- СПб.: ФИЛИНЪ, 1997, с.313.

10. Инструкция Центробанка от 20 января 1993 года N 11 «О порядке реализации гражданам товаров (работ, услуг) за иностранную валюту на территории Российской федерации» (с изменениями от 25 марта, 1 октября, 27 декабря 1993 года, 2 сентября 1994 года, 26 июня, 15 декабря 1995 года).

11. Постановление Правительства РФ от 5 августа 1992 года N 552.

Нормативные документы.

1. Конституция Российской Федерации (с изм. от 14.10.2005) // РГ от 25.12.1993, № 237, СЗ РФ от 17.10.2005, № 42, ст. 4212.

2. Арбитражный процессуальный Кодекс Российской Федерации от 24.07.2002 № 95-ФЗ (ред. от 31.03.2005) // СЗ РФ от 29.07.2002, № 30, ст. 3012, СЗ РФ от 04.04.2005, № 14, ст. 1210.

3.Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 21.07.2005) // СЗ РФ от 05.12.1994, № 32, ст. 3301, СЗ РФ от 25.07.2005, № 30 (2 ч.), ст. 3120.

4.Гражданский Кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.07.2005) // СЗ РФ от 29.01.1996, № 5, ст. 410, СЗ РФ от 25.07.2005, № 30 (1 ч.), ст. 3100.

5.Федеральный закон «Об особенностях эмиссии и обращения государственных и муниципальных бумаг» №136-ФЗ от 29.07.98 г. // Собрание законодательства РФ. №31. 1998. Ст. 3814.

6.Федеральный закон от 08.12.1995 N193-ФЗ "О сельскохозяйственной кооперации" (ред. от 18.02.1999) // Собрание законодательства РФ. N 50. 1995. Ст. 4870.

7.Федеральный закон РФ «О государственной поддержке малого предпринимательства» 14 июня 1995 года № 88-ФЗ // Собрание законодательства РФ. №25.1995. Ст. 2343.

8.Федеральный закон «О банках и банковской деятельности» от 02.12.90 №395-1.// Собрание законодательства РФ. №6. 1996. Ст.492. (в ред. Федерального закона от 08.07.99 №136-ФЗ).

Похожие работы

... другой стороне убытки, вызванные неисполнением или ненадлежащим исполнением договора, если такая форма ответственности не исключена последним.[20] Заключение В курсовой работе исследовалась тема: кредитный договор, договор товарного и коммерческого кредита. В начале, я бы хотела подвести итоги особенностей кредитного договора, а затем перейти к обобщению его разновидностей – товарном и ...

... принятия к учету возвращенного товара кредитор-налогоплательщик может принять к вычету из бюджета сумму НДС по счету-фактуре заемщика. Рассмотрим на примере, как отражаются в бухгалтерском учете операции, связанные с договором товарного кредита у кредитора ООО «Радуга». Затем на этом же примере рассмотрим бухгалтерский учет у заемщика. Пример 1. ООО «Радуга» (кредитор) предоставило товарный кредит ...

... продавцом (пункт 4 статьи 487 ГК РФ). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (статья 823 ГК РФ). Кредитор, передавая товар по договору товарного кредита заемщику, согласно пункту 2 статьи 819 ГК РФ и пункту 1 статьи 807 ГК РФ, передает и право собственности на него. Но в этом случае ...

... НДС на них начислять не надо. В бюджет кредитор заплатит лишь налог, который приходится на саму сумму 2. Бухгалтерский и налоговый учет операций по товарному кредиту 2.1. Бухгалтерский и налоговый учет кредитора 2.1.1 Бухгалтерский учет В рамках рассматриваемого вопроса фирма, предоставляющая товарный кредит является кредитором. Соответственно порядок бухгалтерского учета операций ...

0 комментариев