Правовое регулирование кредитных обязательств

Понятие договора товарного кредита

Правовое определение товарного кредита

Экономическая сущность товарного кредита

Обязательства по договору товарного кредита

Проценты по договору товарного кредита

Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.96 г. //Собрание законодательства РФ. №48. 1996. Ст. 5369

Навигация

Правовое определение товарного кредита

Обязательства по договору товарного кредита

135039

знаков

0

таблиц

0

изображений

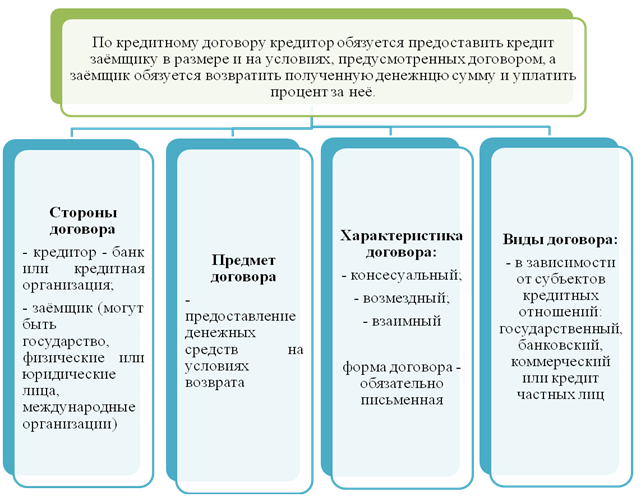

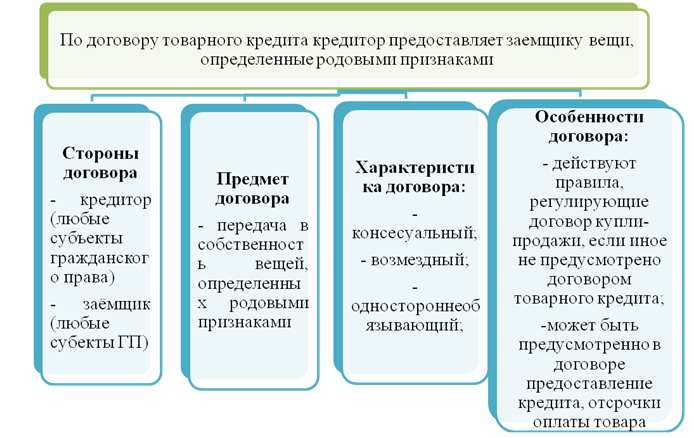

3. Правовое определение товарного кредита

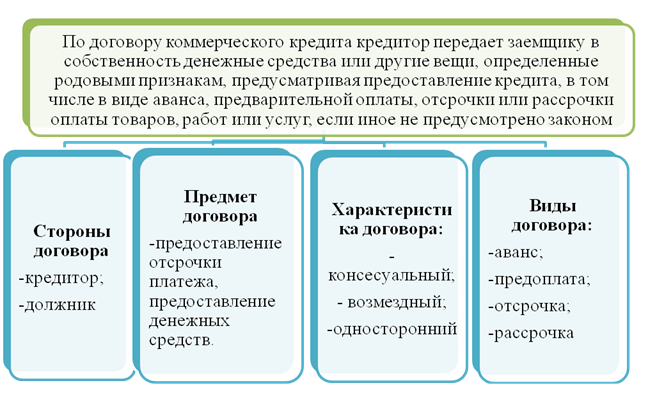

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита) (ст.822 ГК). Товарному кредиту посвящена лишь одна статья в Гражданском кодексе, что создает неясность при его применении. Распространение на этот институт правил о договоре кредита (§2 главы 42 ГК) позволяет применять данную норму закона на практике. Договор товарного кредита отличается от кредитного договора по субъективному составу. Товарный кредит может быть предоставлен любым лицом. В качестве кредитора в кредитном договоре выступают лишь банки и иные кредитные организации (п.1 ст.819 ГК), поскольку кредитование является предпринимательской деятельностью и подлежит обязательному лицензированию. Далее следует сказать о предмете договора товарного кредита. Кредитор обязуется передать вещи, определенные родовыми признаками (ст.822 ГК).Это полностью исключает возможность использования в качестве предмета обязательственные права на вещи или индивидуально-определенные вещи. Относительно последних заметим, что если в качестве предмета в договоре фигурируют вещи, обладающие индивидуальными признаками, то в таких случаях целесообразно использовать механизм договоров ссуды (глава 36 ГК), аренды с правом выкупа (ст.624 ГК) или лизинга (§6 главы 34 ГК), которые наиболее полно отвечают данным хозяйственным отношениям. Несмотря на заимствование правил о кредите (дабы указать на особый субъективный состав, следует использовать понятие "банковский кредит"), предметом договора товарного кредита не могут быть также и денежные средства[16]. Это следует из понятия института "товарный кредит", имеющего определенное хозяйственное значение. Отношения сторон в этом случае могут быть урегулированы двумя способами: либо договором займа, либо договором товарного кредита. Рассмотрим различия между этими на первый взгляд сходными договорами. Главная особенность договора займа - его реальный характер: момент заключения договора связан непосредственно с моментом передачи в собственность заемщика вещи, являющейся предметом договора. Иными словами, их передача является элементом процедуры оформления реального договора займа и условием вступления его в силу. Договор же товарного кредита, подобно любому кредитному соглашению, включает лишь обязательство кредитора во исполнение договора передать должнику определенные сторонами товарно-материальные ценности, то есть "является разновидностью консенсуального займа"[17]. Немало споров вызывает вопрос о способе возврата товарного кредита. Наиболее распространено мнение, согласно которому в обязанности должника входит необходимость вернуть в оговоренные с заемщиком сроки товарно-материальные ценности точно такого же рода и качества в объеме, увеличенном на сумму процентов[18]. В связи с тем, что к договору кредита применяются правила о банковском кредите, заемщик по данному договору обязан уплатить стоимость переданных ему вещей, а также проценты (п.1 ст.819). Основной целью товарного кредитования является отчуждение, реализация какого-либо имущества, что вытекает из характера передаваемого имущества (как правило, это сырьевые материалы). Несомненно, такая позиция придает договору товарного кредита черты договора купли-продажи. Но основное преимущество такого механизма состоит в том, что у сторон нет необходимости новировать договор купли-продажи в заемное обязательство (ст.818 ГК), так как товарный кредит уже является разновидностью заемного обязательства. Порядок оплаты товарного кредита носит произвольный характер. Следует иметь в виду, что срок оплаты не совпадает по времени с моментом передачи предмета договора. Это дает основание рассматривать товарный кредит в совокупности с коммерческим, что имело место в советской цивилистической литературе[19]. Такое утверждение приобретает особое значение при обсуждении вопроса об отнесении издержек, связанных с получением кредита, на себестоимость продукции, о чем речь пойдет далее. В целом же порядок оплаты во многом определен экономической сущностью этого института. Другой важный вопрос - о процентах, начисляемых по товарному кредиту. По моему мнению, положение ст.822 ГК о применении к договору товарного кредита правил о кредите (в частности, ст.819 ГК), а также некоторые нормы действующего законодательства[20] устанавливают обязанность заемщика по товарному кредиту уплатить проценты за пользование переданными ему вещами. Презумпция возмездности, установленная ст.809 ГК и применимая к товарно-кредитным отношениям, вытекает из общего смысла кредитования как предпринимательской деятельности, как и необходимость уплаты процентов за пользование вещами не путем предоставления вещей, однородных переданным, а именно денежными средствами (деньгами) либо их суррогатами (например, векселем, чеком). Здесь (как и в других случаях) следует сделать оговорку: "если иное не установлено в договоре и не вытекает из существа обязательства". Кроме того, товарный кредит как мера государственного регулирования экономики носит, как правило, беспроцентный характер. Несколько слов о форме договора товарного кредита. Как и в случае с банковским кредитом, договор товарного кредита требует обязательной письменной формы. Несоблюдение данного требования закона может повлечь недействительность договора товарного кредита и, следовательно, не порождает каких-либо последствий у контрагентов. Условия о количестве, качестве, ассортименте, комплектности и других параметрах вещей, предоставляемых по договору товарного кредита, определяются правилами о договоре купли-продажи, если только стороны кредитного соглашения не оговорили иные условия. Это объясняется тем, что речь при этом идет об отчуждении данных вещей в собственность заемщика (ст.822 ГК). Это важное положение вытекает из характера предоставляемого кредита: вещи, определенные родовыми признаками (ст.807, 822 ГК). Другая важная особенность договора товарного кредита, которая была заимствована у банковского кредита, состоит в праве кредитора (заемщика) отказаться от предоставления (получения) кредита.

Отметим, что если право кредитора отказать в предоставлении кредита носит императивный характер и не может быть ограничено, то право заемщика может быть ограничено договором или каким-либо правовым актом (ст.821 ГК). Законодатель стоит прежде всего на защите интересов кредитора, когда ему предоставляется такое право в случае возникновения обстоятельств, "очевидно свидетельствующих", что кредит возвращен не будет. Такими "обстоятельствами" могут служить, прежде всего, финансово-статистические документы (ежегодные и квартальные бухгалтерские отчеты и балансы), а также предъявление в суд требования о признании заемщика несостоятельным (банкротом) и т.д. Отказ от получения кредита заемщиком должен быть совершен до установленного договором срока, который может быть определен сторонами в договоре. После наступления этого срока отказ считается недействительным. Наряду с этим может быть предусмотрена обязанность заемщика в случае отказа возместить убытки, поскольку кредитор лишается тех средств, на которые он вправе рассчитывать при выполнении заемщиком условий договора.

Похожие работы

... другой стороне убытки, вызванные неисполнением или ненадлежащим исполнением договора, если такая форма ответственности не исключена последним.[20] Заключение В курсовой работе исследовалась тема: кредитный договор, договор товарного и коммерческого кредита. В начале, я бы хотела подвести итоги особенностей кредитного договора, а затем перейти к обобщению его разновидностей – товарном и ...

... принятия к учету возвращенного товара кредитор-налогоплательщик может принять к вычету из бюджета сумму НДС по счету-фактуре заемщика. Рассмотрим на примере, как отражаются в бухгалтерском учете операции, связанные с договором товарного кредита у кредитора ООО «Радуга». Затем на этом же примере рассмотрим бухгалтерский учет у заемщика. Пример 1. ООО «Радуга» (кредитор) предоставило товарный кредит ...

... продавцом (пункт 4 статьи 487 ГК РФ). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (статья 823 ГК РФ). Кредитор, передавая товар по договору товарного кредита заемщику, согласно пункту 2 статьи 819 ГК РФ и пункту 1 статьи 807 ГК РФ, передает и право собственности на него. Но в этом случае ...

... НДС на них начислять не надо. В бюджет кредитор заплатит лишь налог, который приходится на саму сумму 2. Бухгалтерский и налоговый учет операций по товарному кредиту 2.1. Бухгалтерский и налоговый учет кредитора 2.1.1 Бухгалтерский учет В рамках рассматриваемого вопроса фирма, предоставляющая товарный кредит является кредитором. Соответственно порядок бухгалтерского учета операций ...

0 комментариев