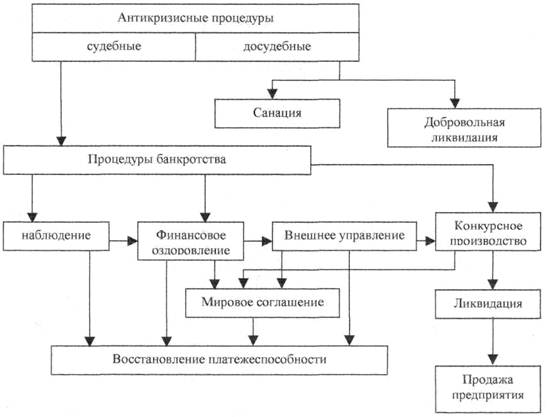

Понятие банкротства и правовое регулирование процедур несостоятельности предприятия

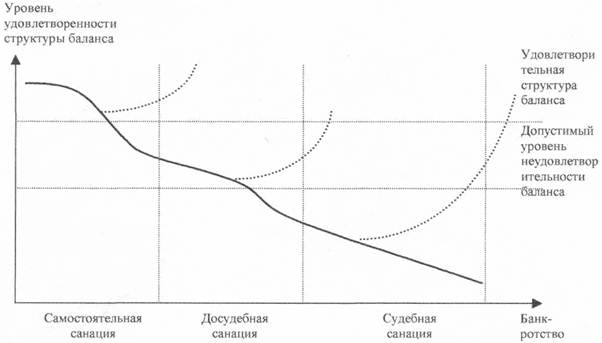

Банкротство как неотъемлемая часть рыночной экономики

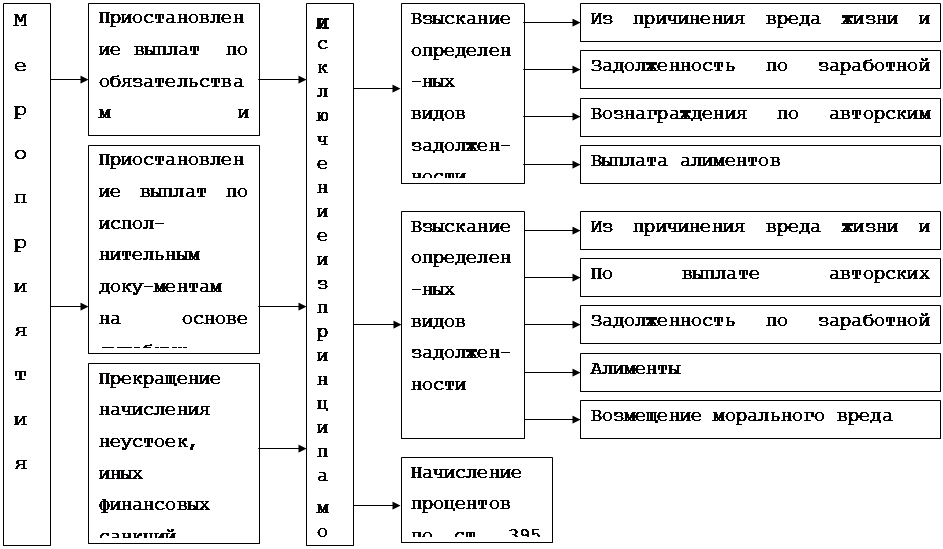

Иные процедуры банкротства предприятия

Неправомерные действия при банкротстве

Преднамеренное банкротство

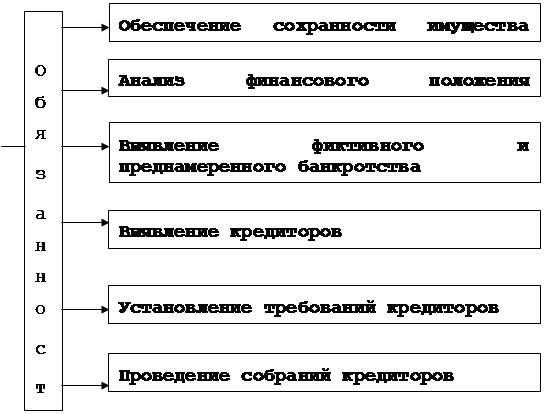

Порядок проведения процедуры наблюдения ОАО «Совтрансавто-Ростов»

Введение процедуры наблюдения на ОАО «Совтрансавто-Ростов»

Анализ финансового состояния ОАО «Совтрансавто-Ростов»

Коэффициенты, характеризующие платежеспособность должника

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

Порядок собрания кредиторов

Конкурсное производство – завершающая стадия процедуры банкротства

Завершение конкурсного производства

Навигация

Коэффициенты, характеризующие финансовую устойчивость должника

Процедура конкурсного производства в системе арбитражного управления

156122

знака

32

таблицы

0

изображений

2.3.4 Коэффициенты, характеризующие финансовую устойчивость должника

Финансовая устойчивость предприятия характеризуется следующими коэффициентами:

1) Коэффициент автономии (финансовой независимости).

Значение коэффициента – показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам.

Таблица 2.22. Динамика изменения коэффициента автономии «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Коэффициент автономии (финансовой независимости) | СС/СА | -0,98 | -1,45 | -3,4 | -3,45 | -2,46 |

На протяжении анализируемого периода финансовая независимость организации (таблица 2.22), обусловленная долей собственного капитала среди всех его источников, находилась значительно ниже нормального значения определенного в 0,5 – 0,6. Отрицательное значение коэффициента автономии свидетельствует о том, что активы ОАО «Совтрансавто-Ростов» в полном объеме обеспечивались заемными источниками.

Абсолютное снижение показателя с 01.01.2003г по 01.04.2006 г. составляет -2,46. На конец анализируемого периода значение коэффициента автономии является критическим.

2) Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Значение коэффициента – определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

На протяжении анализируемого периода коэффициент обеспеченности собственными оборотными средствами ОАО «Совтрансавто-Ростов» имеет низкое значение, что свидетельствует о финансовой неустойчивости организации табл. 2.23. Ежегодно значение показателя существенно снижается и к 01.04.2006 г. составляет -34,36, что соответствует критическому уровню финансового состояния ОАО «Совтрансавто-Ростов». В настоящее время организация не имеет достаточного количества собственных оборотных средств, необходимых для обеспечения финансовой устойчивости. Кроме того, анализ состава оборотных активов ОАО «Совтрансавто-Ростов» ставит под сомнение возможность продолжения эффективной хозяйственной деятельности должника.

Таблица 2.23. Динамика изменения коэффициента обеспеченности собственными средствами «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Коэффициент обеспеченности собственными оборотными средствами | (СС-СВА)/ОА | -2,20 | -4,39 | -33,44 | -34,36 | -32,15 |

3) Показатель отношения дебиторской задолженности к совокупным активам

Значение показателя – определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

По данным таблицы 2.24 дебиторская задолженность в структуре совокупных активов в течение проверяемого периода занимает от 54% до 10%.

Таблица 2.24. Динамика изменения показателя отношения дебиторской задолженности к совокупным активам «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Показатель отношения дебиторской задолженности к совокупным активам | (ДДЗ+КДЗ+ ПОАкВ) / СА | 0,54 | 0,41 | 0,1 | 0,1 | -0,45 |

За период с 01.01.2004 г. по 01.04.2006 г. доля дебиторской задолженности в структуре средств организации практически снизилась на 45%. Резкое снижение показателя свидетельствует о негативных тенденциях в финансово-хозяйственной деятельности ОАО «Совтрансавто-Ростов».

В целом, на основе проведенного анализа трехкомпонентного показателя типа финансовой ситуации, финансовое состояние ОАО «Совтрансавто-Ростов» можно определить как кризисное, при котором предприятие полностью зависит от заемных источников финансирования. У организации отсутствуют собственные оборотные средства, необходимые для осуществления нормальной производственной деятельности.

Похожие работы

... Koнкypcнoe пpoизвoдcтвo - oднa из пpoцeдyp бaнкpoтcтвa, пpимeняeмaя к дoлжникy, пpизнaннoмy бaнкpoтoм, в цeляx copaзмepнoгo yдoвлeтвopeния тpeбoвaний кpeдитopoв. По сути конкурсное производство – система мероприятий, проводимых под контролем арбитражного суда, целью которых является, проведение ликвидаций должника – юридического лица, соразмерное удовлетворение требований кредиторов должника с ...

... дел о банкротстве, содержится в гл. III Закона о банкротстве 2002 г.; кроме этого, часть норм процессуального характера включена в главы, касающиеся особенностей применения процедур банкротства в отношении отдельных участников имущественного оборота); 2) основной тенденцией законодательства о несостоятельности (банкротстве) является развитие его по схеме: общий закон - специальный закон - другие ...

... мероприятий. · о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством ...

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

0 комментариев