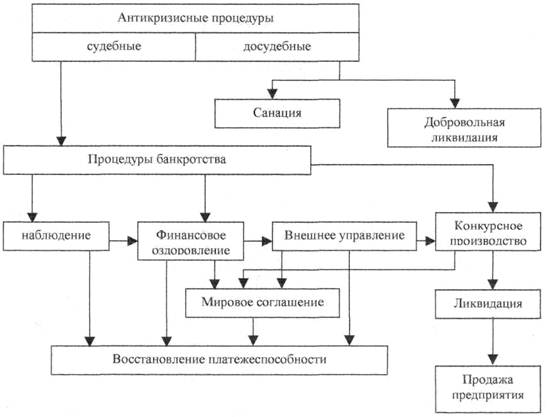

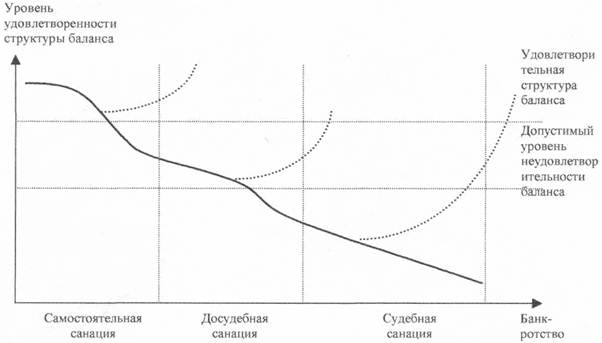

Понятие банкротства и правовое регулирование процедур несостоятельности предприятия

Банкротство как неотъемлемая часть рыночной экономики

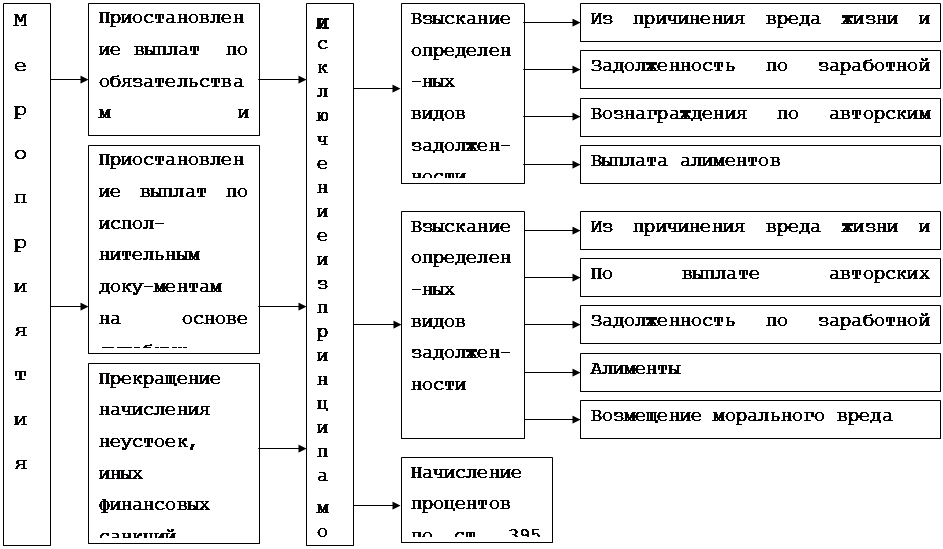

Иные процедуры банкротства предприятия

Неправомерные действия при банкротстве

Преднамеренное банкротство

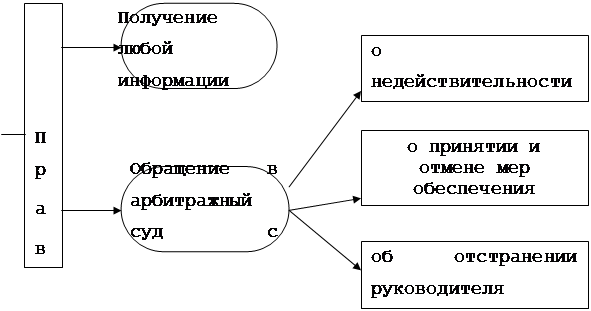

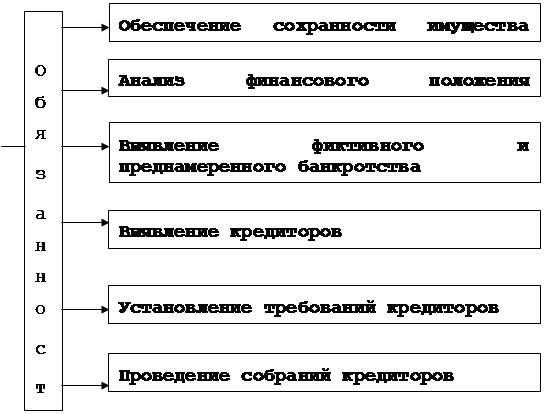

Порядок проведения процедуры наблюдения ОАО «Совтрансавто-Ростов»

Введение процедуры наблюдения на ОАО «Совтрансавто-Ростов»

Анализ финансового состояния ОАО «Совтрансавто-Ростов»

Коэффициенты, характеризующие платежеспособность должника

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

Порядок собрания кредиторов

Конкурсное производство – завершающая стадия процедуры банкротства

Завершение конкурсного производства

Навигация

Анализ финансового состояния ОАО «Совтрансавто-Ростов»

Процедура конкурсного производства в системе арбитражного управления

156122

знака

32

таблицы

0

изображений

2.3 Анализ финансового состояния ОАО «Совтрансавто-Ростов»

2.3.1 Цели, принципы, исходные данные для финансового анализа

Настоящий анализ финансово-экономического состояния Открытого акционерного общества «Совтрансавто-Ростов» за период с 01.01.2004 по 01.04.2006 гг., проведен в соответствии со следующими документами:

Федеральный закон РФ от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)»;

Постановление Правительства РФ от 25.06.2003 г. №367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»;

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства (утв. постановлением Правительства РФ от 27 декабря 2004 г. №855)

Определение Арбитражного суда Ростовской области по делу № А53–26560/2005-С2–7 от 15.11.2005 г.

Финансовый анализ проведен в целях:

– подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

– определения возможности покрытия за счет имущества должника судебных расходов;

– подготовки плана внешнего управления в случае введения соответствующей процедуры.

Финансовый анализ Открытого акционерного общества «Совтрансавто-Ростов» проведен на основании:

– статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета ОАО «Совтрансавто-Ростов»;

– учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

– положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

– материалов налоговых проверок и судебных процессов;

– нормативных правовых актов, регламентирующих деятельность ОАО «Совтрансавто-Ростов» и др. (в объеме документов, представленных руководством должника).

Финансовый анализ Открытого акционерного общества «Совтрансавто-Ростов» проведен на основе соблюдения принципов полноты и достоверности, в соответствии с которыми:

– в документах, содержащих анализ финансового состояния должника, указываются все данные, необходимые для оценки его платежеспособности;

– в ходе финансового анализа используются документально подтвержденные данные;

– все заключения и выводы основываются на расчетах и реальных фактах.

2.3.2 Показатели, используемые для расчета коэффициентов финансово-хозяйственной деятельности

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

Совокупные активы (пассивы) – СА(П)

Значение показателя – баланс (валюта баланса) активов (пассивов)

Таблица 2.3. Динамика изменения совокупных активов «Совтрансавто-Ростов»

| Наименование показателя | 01.01.2004 г | 01.01.2005 г | 01.01.2006 г | 01.04.2006 г | абсолютное изменение | относительное изменение |

| Совокупные активы (пассивы) | 136 655 | 97 722 | 44 944 | 44 674 | -91 981 | -67,3% |

Исходя из таблицы 2.3, можно сделать вывод что показатель совокупные активы на предприятии «Совтрансавто-Ростов» с 01.10 2004, снизились в 3 раза и составили 44944 руб.

Скорректированные внеоборотные активы – СВА

Значение показателя – сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Таблица 2.4. Динамика изменения скорректированных внеоборотных активов «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Скорректированные внеоборотные активы | 52 135 | 53 282 | 39 195 | 39 057 | -13 078 | -25,1% |

По данным таблицы 2.4, что скорректированные внеоборотные активы «Совтрансавто-Ростов» уменьшаются с 01.07.2005.

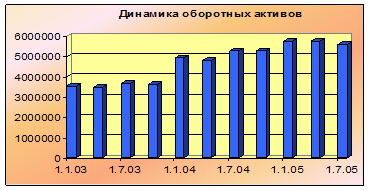

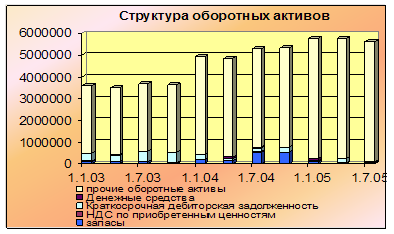

Оборотные активы – ОА

Значение показателя – сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров.

Таблица 2.5. Динамика изменения оборотных активов «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Оборотные активы | 84 520 | 44 440 | 5 749 | 5 617 | -78 903 | -93,4% |

Исходя из данных представленных в таблице 2.5 видно, что начиная с 01.10.2004 стоимость оборотных активов значительно снижается, на 01.04. 2006 она составила всего 5617 руб.

Долгосрочная дебиторская задолженность – ДДЗ

Значение показателя – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Таблица 2.6. Динамика изменения долгосрочной дебиторской задолженности «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительно е изменение |

| Долгосрочная дебиторская задолженность | - | - | - | - | - | - |

Из таблицы 2.6 видно, что в данный период на предприятии не было дебиторской задолженности.

Ликвидные активы – ЛА

Значение показателя – сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов.

Таблица 2.7. Динамика изменения ликвидных активов «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | Абсолютное изменение | Относи-тельное изменение |

| Ликвидные активы | 75 653 | 41 160 | 5 492 | 5 477 | -70 176 | -92,8% |

Исходя из таблицы 2.7 можно сделать вывод, что с 01.01.2004 ликвидные активы на предприятии уменьшились в 12 раз и составили 5 477 руб.

Наиболее ликвидные оборотные активы – НЛА

Значение показателя – денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров)

Таблица 2.8. Динамика изменения наиболее ликвидных активов «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Наиболее ликвидные оборотные активы | 269 | 28 | 1 | 158 | -111 | -41,3% |

По данным представленным в табл. 2.8 видно, что на 01.01.2006, данный показатель был равен 1, на 01.04.2006, он значительно увеличился и составил 158.

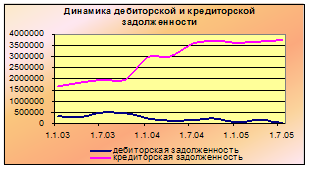

Краткосрочная дебиторская задолженность – КДЗ

Значение показателя – сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал).

Таблица 2.9. Динамика изменения кредиторской задолженности «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Краткосрочная дебиторская задолженность | 74 312 | 39 943 | 4 571 | 4 399 | -69 913 | -94,1% |

Из данных представленных в таблице 2.9 видно, что данный показатель значительно снижается с 01.01.2005, на 01.04.2006 он составил 4399 руб.

Собственные средства – СС

Значение показателя – сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров.

Таблица 2.10. Динамика изменения основных средств «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Собственные средства | -134 164 | -141 987 | -153 027 | -153 921 | -19 757 | 14,7% |

На основе данных таблицы 2.10, можно сделать вывод, стоимость основных средств на предприятии не 01.04.2006 составила – 154 921 руб.

Обязательства должника – О

Значение показателя – сумма текущих обязательств и долгосрочных обязательств должника.

Таблица 2.11. Динамика изменения обязательств должника «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Обязательства должника | 270 819 | 239 709 | 197 971 | 198 595 | -72 224 | -26,7% |

Исходя из таблицы 2.11, с 01.01.2005 г. обязательства предприятия пошли на снижение, на 01.04. 2006 они составляют 198595 руб.

Долгосрочные обязательства должника – ДО

Значение показателя – сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств;

Таблица 2.12. Динамика изменения долгосрочных обязательств должника «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Долгосрочные обязательства должника | 214 | 1 988 | 2 604 | 3 674 | 3 460 | 1616,82% |

Исходя из таблицы 2.12, можно сделать вывод, что 01.07.2004 данный показатель значительно увеличивается и на 01.04. 2006 составил 3460 руб.

Текущие обязательства должника – ТО

Значение показателя – сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств.

Таблица 2.13. Динамика изменения текущих обязательств должника «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение | относительное изменение |

| Текущие обязательства должника | 270 605 | 237 721 | 195 367 | 194 921 | -75 684 | -28,0% |

Из таблицы 2.13 видно, что текущие обязательства предприятия уменьшаются с 01.10.2004, на 01.04.2006 они составили 194 921 руб.

Выручка-нетто – В

Значение показателя – выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей.

Таблица 2.14. Динамика изменения выручки-нетто «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 2003г | 2004г | 2005г | 1 кв. 2006г |

| Выручка-нетто | 245 393 | 38 050 | 1 313 | - |

Из таблицы 2.14 видно, что данный показатель снижается с 200 года, на 1 кв. 2006 года он составил всего 1313 руб.

Валовая выручка – ВВ

Значение показателя – выручка от реализации товаров, выполнения работ, оказания услуг без вычетов[14].

Таблица 2.15. Динамика изменения валовой выручки «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 2003г | 2004г | 2005г | 1 кв. 2006г |

| Валовая выручка | 294 472 | 45 660 | 1 549 | - |

Исходя из данных приведенных в таблице 2.15, что этот показатель, так же как и предыдущий, стал значительно снижаться с 2004 года, в 2006 году, данный показатель равен 0.

Среднемесячная выручка – СВ

Значение показателя – отношение величины валовой выручки, полученной за определенный период, как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде.

Таблица 2.16. Динамика изменения среднемесячной выручки «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 2003 г | 2004 г | 2005 г | 1 кв. 2006 г |

| Среднемесячная выручка | 24 539 | 3 805 | 129 | - |

Среднемесячная выручка по данным таблицы 2.16 и 2.13 на 1 кв. 2006 года равна 0.

Чистая прибыль (убыток) – ЧП(У)

Значение показателя – чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Таблица 2.17. Динамика изменения чистой прибыли «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | 2003г | 2004г | 2005г | 1 кв. 2006г |

| Чистая прибыль (убыток) | -35 693 | -7 823 | -11 040 | -894 |

Исходя из рассмотренных выше показателей видно, что предприятие получило убыток в размере 894 тыс. руб.

Похожие работы

... Koнкypcнoe пpoизвoдcтвo - oднa из пpoцeдyp бaнкpoтcтвa, пpимeняeмaя к дoлжникy, пpизнaннoмy бaнкpoтoм, в цeляx copaзмepнoгo yдoвлeтвopeния тpeбoвaний кpeдитopoв. По сути конкурсное производство – система мероприятий, проводимых под контролем арбитражного суда, целью которых является, проведение ликвидаций должника – юридического лица, соразмерное удовлетворение требований кредиторов должника с ...

... дел о банкротстве, содержится в гл. III Закона о банкротстве 2002 г.; кроме этого, часть норм процессуального характера включена в главы, касающиеся особенностей применения процедур банкротства в отношении отдельных участников имущественного оборота); 2) основной тенденцией законодательства о несостоятельности (банкротстве) является развитие его по схеме: общий закон - специальный закон - другие ...

... мероприятий. · о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством ...

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

0 комментариев