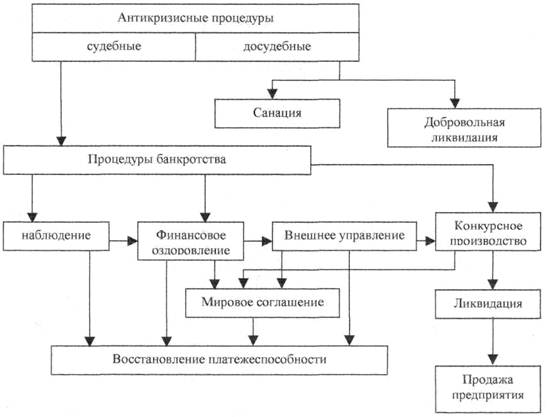

Понятие банкротства и правовое регулирование процедур несостоятельности предприятия

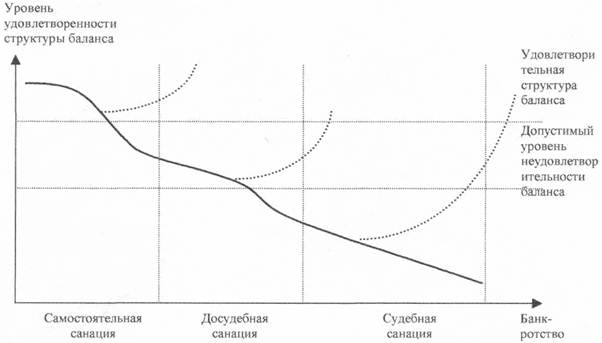

Банкротство как неотъемлемая часть рыночной экономики

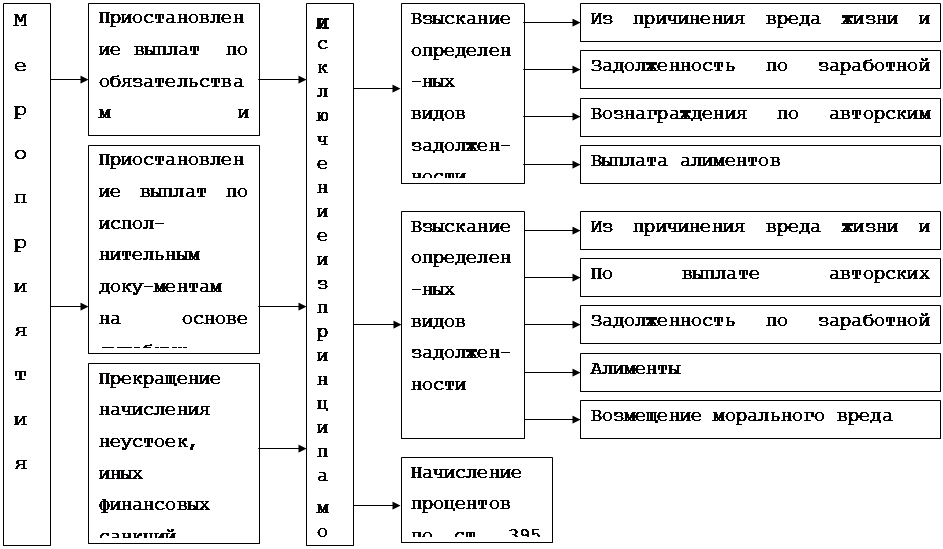

Иные процедуры банкротства предприятия

Неправомерные действия при банкротстве

Преднамеренное банкротство

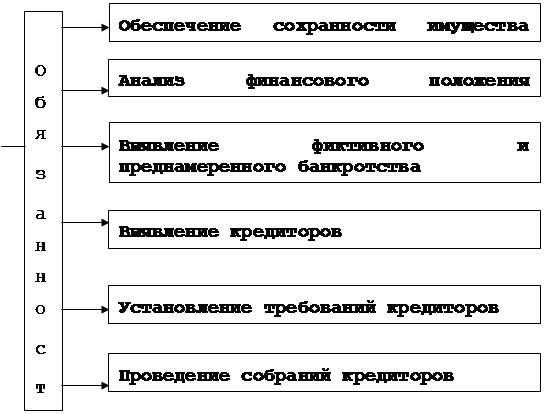

Порядок проведения процедуры наблюдения ОАО «Совтрансавто-Ростов»

Введение процедуры наблюдения на ОАО «Совтрансавто-Ростов»

Анализ финансового состояния ОАО «Совтрансавто-Ростов»

Коэффициенты, характеризующие платежеспособность должника

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

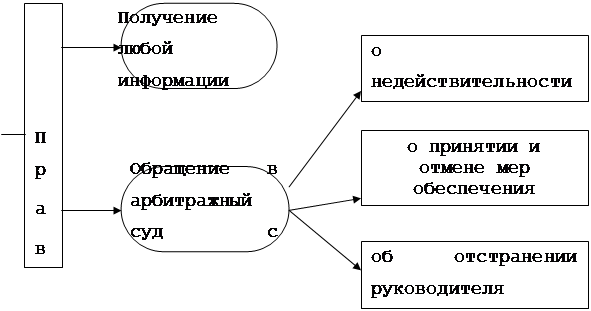

Порядок собрания кредиторов

Конкурсное производство – завершающая стадия процедуры банкротства

Завершение конкурсного производства

Навигация

Коэффициенты, характеризующие платежеспособность должника

Процедура конкурсного производства в системе арбитражного управления

156122

знака

32

таблицы

0

изображений

2.3.3 Коэффициенты, характеризующие платежеспособность должника

В качестве коэффициентов, характеризующих платежеспособность должника используют:

Коэффициент абсолютной ликвидности, который определяется как отношение суммы краткосрочных финансовых вложений и денежных средств к сумме краткосрочных обязательств.

Значение коэффициента – показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

Таблица 2.18. Динамика изменения коэффициента чистой ликвидности «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Коэффициент абсолютной ликвидности | НЛА/ ТО | 0,001 | 0,00012 | 0,000005 | 0,0008 | -0,0002 |

Где:

НЛА – это наиболее ликвидные активы, определяемые как сумма строк краткосрочных финансовых вложений и денежных средств (стр. 260=стр. 250=стр. бух баланса);

ТО – краткосрочные обязательства (стр. 690 бух баланса)

Данные расчета в табл. 2.18 показывают, что за период с 01.01.04г по 01.04.2006 г. у ОАО «Совтрансавто-Ростов» практически отсутствовали наиболее ликвидные активы, и показатель был значительно ниже нормативного значения (0,2 – 0,25). Следовательно, краткосрочные обязательства должника в течение анализируемого периода не могли быть погашены немедленно, и их выполнение не гарантировано суммой денежных средств и наиболее ликвидных краткосрочных финансовых вложений. Существенного изменения значения показателя в течение анализируемого периода не происходило.

Значение коэффициента абсолютной ликвидности на 01.04.2006 г. свидетельствует о тяжелом дефиците свободных денежных средств.

2) Коэффициент текущей ликвидности

Значение коэффициента – характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

Таблица 2.19. Динамика изменения коэффициента текущей ликвидности «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Коэффициент текущей ликвидности | ЛА/ТО | 0,28 | 0,17 | 0,03 | 0,03 | -0,25 |

Данные расчета табл. 2.19 показывают, что предприятие в ходе анализируемого периода не имело возможности погасить текущие обязательства за счет ликвидных оборотных средств. Значение коэффициента текущей ликвидности к концу анализируемого периода снизилось, и на 01.04.2006 г. остается неудовлетворительным.

В целом коэффициент текущей ликвидности за отчетный период практически постоянно находился значительно ниже нормативного значения равного 1,5. Это характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов как неудовлетворительную. Текущие обязательства не могут быть погашены, даже если будут мобилизованы все ликвидные оборотные средства организации[15].

3) Показатель обеспеченности обязательств должника его активами

Значение показателя – характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

Данные расчета в табл. 2.20 показывают, что на протяжении анализируемого периода обязательства ОАО «Совтрансавто-Ростов» не были обеспечены активами в полном объеме. При этом имеет место определенная тенденция снижения его значения, что обусловлено отсутствием деятельности у должника с начала второго квартала 2004г по настоящее время.

Таблица 2.20. Динамика изменения показателя обеспеченности обязательств должника его активами «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Показатель обеспеченности обязательств должника его активами | (ЛА + СВА) / О | 0,47 | 0,39 | 0,23 | 0,22 | -0,25 |

Кроме того, реальное значение показателя может существенно уменьшиться в результате анализа структуры активов ОАО «Совтрансавто-Ростов» и независимой оценки их состояния и рыночной стоимости.

4) Степень платежеспособности по текущим обязательствам

Значение показателя – определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Определяется как отношение текущих обязательств должника к величине среднемесячной выручки и показывает за сколько месяцев предприятие сможет рассчитаться по своим текущим обязательствам за счет среднемесячной выручки.

Таблица 2.21. Динамика изменения показателя платежеспособности по текущим обязательствам «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Степень платежеспособности по текущим обязательствам | ТО/ св | 11,03 | 62,48 | 1513,16 | - | - |

Изменение срока погашения текущих обязательств ОАО «Совтрансавто-Ростов» в табл. 2.21, имеет отрицательную динамику и на конец отчетного периода характеризуется нулевым значением по причине отсутствия деятельности способной обеспечить получение выручки необходимой для покрытия текущих расходов. Принимая во внимание отсутствие подвижного состава и персонала, достичь оптимального соотношения между показателями текущих обязательств и среднемесячной выручки, в нынешних условиях ОАО «Совтрансавто-Ростов» не представляется возможным.

Таким образом, анализ относительных коэффициентов, характеризующих платежеспособность должника, позволяет сделать вывод о том, что ОАО «Совтрансавто-Ростов» находится в критическом финансовом состоянии. Отсутствие собственных оборотных средств негативно сказывается на способности организации своевременно погашать свои текущие долги. ОАО «Совтрансавто-Ростов» не обладает достаточным количеством имущества, необходимым для покрытия кредиторской задолженности. Учитывая, что основным критерием обеспечения платежеспособности является получение в прогнозируемом периоде прибыли в размере, для достижения двукратного превышения текущих активов над текущими обязательствами, реальное восстановление платежеспособности должника не представляется возможным.

Похожие работы

... Koнкypcнoe пpoизвoдcтвo - oднa из пpoцeдyp бaнкpoтcтвa, пpимeняeмaя к дoлжникy, пpизнaннoмy бaнкpoтoм, в цeляx copaзмepнoгo yдoвлeтвopeния тpeбoвaний кpeдитopoв. По сути конкурсное производство – система мероприятий, проводимых под контролем арбитражного суда, целью которых является, проведение ликвидаций должника – юридического лица, соразмерное удовлетворение требований кредиторов должника с ...

... дел о банкротстве, содержится в гл. III Закона о банкротстве 2002 г.; кроме этого, часть норм процессуального характера включена в главы, касающиеся особенностей применения процедур банкротства в отношении отдельных участников имущественного оборота); 2) основной тенденцией законодательства о несостоятельности (банкротстве) является развитие его по схеме: общий закон - специальный закон - другие ...

... мероприятий. · о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством ...

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

0 комментариев