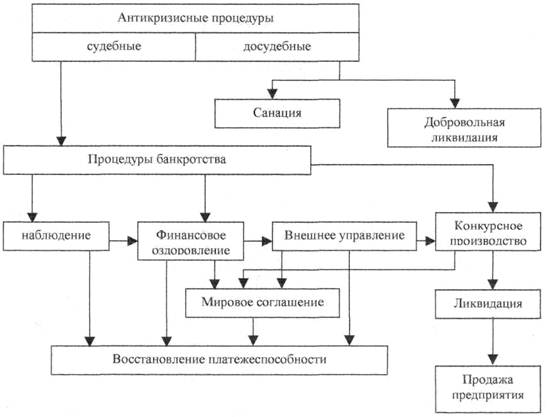

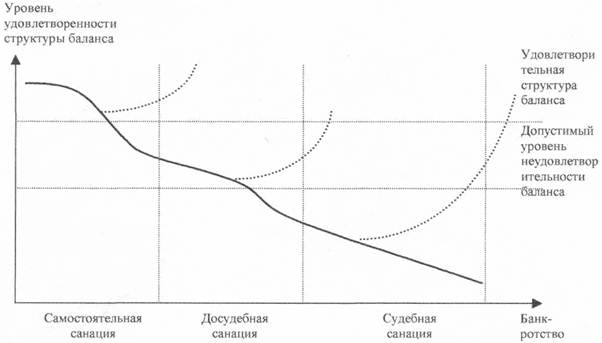

Понятие банкротства и правовое регулирование процедур несостоятельности предприятия

Банкротство как неотъемлемая часть рыночной экономики

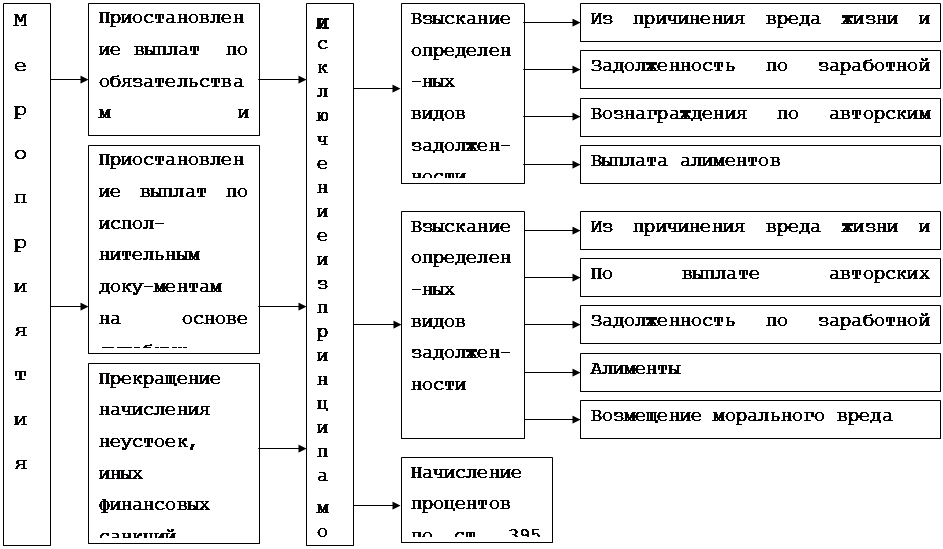

Иные процедуры банкротства предприятия

Неправомерные действия при банкротстве

Преднамеренное банкротство

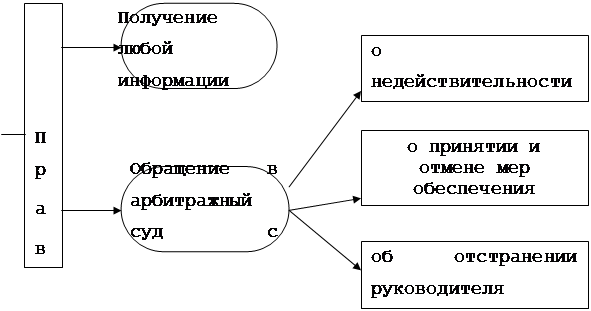

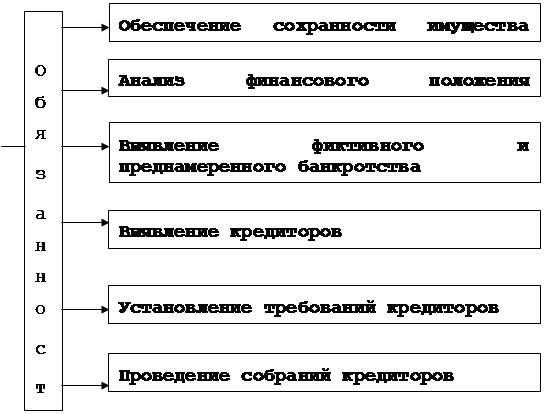

Порядок проведения процедуры наблюдения ОАО «Совтрансавто-Ростов»

Введение процедуры наблюдения на ОАО «Совтрансавто-Ростов»

Анализ финансового состояния ОАО «Совтрансавто-Ростов»

Коэффициенты, характеризующие платежеспособность должника

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

Порядок собрания кредиторов

Конкурсное производство – завершающая стадия процедуры банкротства

Завершение конкурсного производства

Навигация

Коэффициенты, характеризующие деловую активность должника

Процедура конкурсного производства в системе арбитражного управления

156122

знака

32

таблицы

0

изображений

2.3.5 Коэффициенты, характеризующие деловую активность должника

Деловая активность предприятия оценивается следующими показателями:

1) Рентабельность активов.

Значение показателя – характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам.

Таблица 2.25. Динамика изменения показателя отношения дебиторской задолженности к совокупным активам «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Рентабельность активов | ЧП/СА % | -26,12 | -8,01 | -24,56 | -2,0 | 24,12 |

Рентабельность активов по чистой прибыли, которая отражает способность предприятия извлекать прибыль, исходя из имеющегося в его распоряжении имущества, в течение анализируемого периода имеет отрицательное значение. Отрицательное значение рентабельности активов обеспечено убытками ОАО «Совтрансавто-Ростов», полученными от его деятельности. Максимально низкое значение показатель имеет по итогам полугодия 2004 г., когда убыток отчетного периода составил 40 474 тыс. руб.

Динамика изменения значения рентабельности активов по чистой прибыли в течение анализируемого периода свидетельствует о крайне низкой эффективности использования имущества ОАО «Совтрансавто-Ростов».

2) Норма чистой прибыли

Значение показателя – характеризует уровень доходности хозяйственной деятельности организации. Измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Таблица 2.26. Динамика изменения нормы чистой прибыли «Совтрансавто-Ростов» с 2004 по 2006 гг.

| Наименование показателя | алгоритм | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.04.2006 | абсолютное изменение |

| Норма чистой прибыли | чп / в% | -14,55 | -20,56 | -840,82 | - | - |

Отрицательное значение показателя с 01.01.2004г по 01.01.06 г. характеризует низкий уровень доходности бизнеса должника в указанный период. Совокупность факторов, оказывающих влияние на формирование финансового результата, включая некачественный менеджмент и неспособность руководства обеспечить получение достаточной прибыли, повлияли на возникновение ситуации, способствующей возбуждению дела о банкротстве ОАО «Совтрансавто-Ростов».

Таким образом, анализ относительных коэффициентов, характеризующих деловую активность должника, позволяет сделать вывод о том, что менеджмент ОАО «Совтрансавто-Ростов» не способен в должной мере обеспечить эффективное использование производственного потенциала, а следовательно и безубыточную деятельность организации.

2.3.6 Оценка возможности (невозможность) восстановления платежеспособности должника

На момент проведения финансового анализа у ОАО «Совтрансавто-Ростов» отсутствует собственный оборотный капитал, что делает не возможным обеспечение необходимого уровня финансовой устойчивости.

Остающихся в распоряжении ОАО «Совтрансавто-Ростов» основных и оборотных производственных фондов, производственного персонала не достаточно для осуществления рентабельной деятельности. Высокий уровень расходов, а также неспособность менеджмента организации повлиять на их величину обусловили получение убытков от основной деятельности. Накопление убытков не позволило своевременно рассчитываться с кредиторами, а также пополнять внеоборотные и оборотные активы, что и послужило основной причиной неплатежеспособности. Поэтому, на основе изучения представленных материалов, группировки и оценки собранных фактов можно сделать вывод о том, что предприятие не сможет не только восстановить свою платёжеспособность, но и вообще осуществлять какую-либо деятельность.

Для подтверждения этого вывода проведём оценку возможности восстановления платежеспособности исходя из расчета соответствующего коэффициента, – коэффициента восстановления платежеспособности (К3), который определяется по формуле:

КЗ = ![]() (2.1)

(2.1)

где:

К1ф – фактическое значение коэффициента текущей ликвидности

К1н – значение коэффициента текущей ликвидности на начало отчетного периода[16]

К1норм – нормативное значение коэффициента текущей ликвидности

П – период восстановления или утраты платежеспособности в месяцах

Т – отчетный период в месяцах

Кз на 01.01. 2005 г. = ![]()

Таким образом, произведённые расчёты подтверждают вывод о том, что отсутствует реальная возможность восстановления платежеспособности должника путем введения процедуры внешнего управления.

Похожие работы

... Koнкypcнoe пpoизвoдcтвo - oднa из пpoцeдyp бaнкpoтcтвa, пpимeняeмaя к дoлжникy, пpизнaннoмy бaнкpoтoм, в цeляx copaзмepнoгo yдoвлeтвopeния тpeбoвaний кpeдитopoв. По сути конкурсное производство – система мероприятий, проводимых под контролем арбитражного суда, целью которых является, проведение ликвидаций должника – юридического лица, соразмерное удовлетворение требований кредиторов должника с ...

... дел о банкротстве, содержится в гл. III Закона о банкротстве 2002 г.; кроме этого, часть норм процессуального характера включена в главы, касающиеся особенностей применения процедур банкротства в отношении отдельных участников имущественного оборота); 2) основной тенденцией законодательства о несостоятельности (банкротстве) является развитие его по схеме: общий закон - специальный закон - другие ...

... мероприятий. · о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством ...

... , трендовый анализ позволяет оценить динамику финансовых показателей во времени, что необходимо при выборе процедур банкротства. 3.3. Применение парно-корреляционного анализа для обоснования введения конкурсного производства Рассмотрим различные варианты развития событий, используя простую линейную модель в качестве статистической основы прогнозирования. Для определения аргумента и функции ...

0 комментариев