Навигация

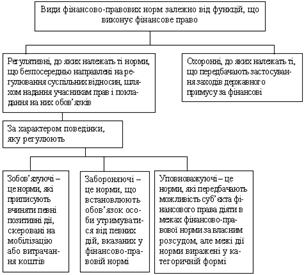

За характером впливу на учасників фінансових правовідносин: уповноважувальні, зобов'язувальні, заборонні

33906

знаков

0

таблиц

0

изображений

9. За характером впливу на учасників фінансових правовідносин: уповноважувальні, зобов'язувальні, заборонні.

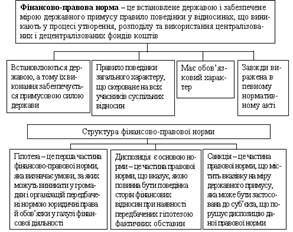

- уповноважувальні- визначають права суб'єктів фінансових правовідносин на здійснення дій по мобілізації, розподілу та використанню фондів коштів. Уповноважувальні фінансово-правові норми допомагають приймати самостійні рішення у сфері фінансової діяльності, дають право вибору поведінки, але у певних межах, надають право суб'єкту таких правовідносин на здійснення певних дозволених законом дій. Наприклад, фінансово-правовою нормою ст.7 Закону України «Про податок на додану вартість» встановлено, що податковим періодом для платників податку є один календарний місяць, але платник податку, обсяг опадаткованих операцій якого за минулі дванадцять місячних періодів не перевищує 300 000 гривень (без урахування податку на додану вартість) може вибирати квартальний податковий період. Такі норми допускають право вибору поведінки, але у певних визначених межах. У сучасних умовах становлення ринкових відносин розширюється коло уповноважувальних фінансово-правових норм у зв'язку із зростанням самостійності суб'єктів господарювання та органів місцевого самоврядування;

- зобов'язувальні - покладають на суб'єктів обов'язки здійснювати певні дії, передбачені цими нормами, вибирати той варіант поведінки, який відповідає їх вимогам. Вони містять юридично владну вимогу до учасників фінансових правовідносин (державних органів, органів місцевого самоврядування, фізичних, юридичних осіб) здійснити відповідні дії, скеровані на мобілізацію, розподіл та використання централізованих та децентралізованих фондів коштів, і встановлюють їх права та обов'язки. Зобов'язувальні фінансово-правові норми регулюють активну поведінку суб'єктів фінансових правовідносин, встановлюють обов'язок суб'єктів здійснювати певні позитивні активні дії і містять приписи у категоричній формі. Наприклад, фінансово-правова норма, що міститься у ст. 31 Закону України «Про Національний банк України» містить припис про зобов'язання Кабінету Міністрів України зберігати кошти Державного бюджету України та позабюджетних фондів у Національному банку на рахунках Державного казначейства України. Більшість фінансово-правових норм є зобов'язальними, що обумовлено імперативним методом фінансово-правового регулювання;

- заборонні - містять заборони на здійснення передбачених у них дій. Їх сутністтю є державно-владний припис, який вказує на недопустимість (заборону) вчинення відповідних дій щодо мобілізації, розподілу та використання фондів коштів для учасників фінансових правовідносин та застосування у разі їх вчинення заходів, передбачених санкціями фінансово-правових норм. Заборонні норми встановлюють обов'язок особи не вчиняти певних неправомірних дій. Так, відповідно до ст. 15 Бюджетного кодексу України заборонено використовувати емісійні кошти . Національного банку України як джерело фінансування дефіциту Державного бюджету України; фінансово-правова норма ст. 32 Закону України «Про Національний банк України» забороняє випуск та обіг на території України інших грошових одиниць (крім грошової одиниці України - гривні) та використання грошових сурогатів як засобу платежу. Але через те, що регулювання фінансових правовідносин здійснюється в основному зобов'язальними фінансово-правовими нормами, кількість заборонних фінансово-правових норм є значно меншою. При порівнянні уповноважу вальної норми із зобов'язу вальною та заборонною, слід зазначити, що в ній законодавець, не конкретизуючи однозначно поведінку суб'єктів, визначає лише межі можливої поведінки. Відповідно до загальних положень уповноважувальна норма - це те правило поведінки, яке наділяє суб'єктів певними правами. Норми, що визначають права суб'єктів фінансової діяльності, є уповноважувальними, але, з одного боку, вони ніби уповноважують, надають можливість суб'єкту діяти певним чином, а з іншого боку, зобов'язують їх вчиняти певні дії, тобто є зобов'язувальними. Отже, можна зробити висновок, що уповноважувальні фінансово-правові норми в чистому вигляді зустрічаються дуже рідко. Більшість фінансово-правових норм - є зобов'язувальними та забороннними. 10. За соціальним призначенням фінансово-правові норми поділяються на:

- регулятивні - що безпосередньо регулюють суспільні відносини, які складаються на їхній основі в процесі фінансової діяльності держави, органів місцевого самоврядування. Це регулювання здійснюється шляхом встановлення суб'єктивних прав і юридичних обов'язків суб'єктам фінансових правовідносин;

- охоронні - що регламентують відповідальність, а також специфічні заходи захисту суб'єктивних прав. У ролі охоронних виступають норми, що передбачають юридичну відповідальність за порушення регулятивних норм;

- спеціальні, а саме дефінітивні, що визначають поняття; декларативні, що формулюють принципи, завдання й основні положення фінансового законодавства; темпорально-колізійні, що встановлюють правило вибору потрібних норм з числа різночасно діючих; просторово-колізійні, що встановлюють правило вибору потрібних норм з числа норм, що мають різну територію дії; оперативні, що встановлюють порядок набирання чинності новими нормативними актами.

Похожие работы

... ї теорії держави і права юридична відповідальність перш за все класифікується на позитивну та ретроспективну (негативну). Будучи самостійним видом юридичної відповідальності фінансово-правова відповідальність також має таку класифікацію, яка має втім для цієї відповідальності особливу специфіку. Її сутність полягає у тому, що вона забезпечує відповідальну, правомірну поведінку суб’єкта фінансово- ...

... язків конкретного платника. Одночасно з забезпеченням юридичних прав податкових інспекцій у правовідносинах забезпечується право другого учасника — платника податку на додану вартість. (В фінансових правовідносинах реалізуються всі фінансово-правові норми. Приписи держави з приводу мобілізації, розподілу або використання фондів коштів, які містяться в фінансово-правових актах, є юридичною формою, ...

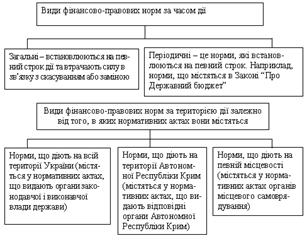

... зміст юридичних прав та обов'язків учасників фінансових відносин. Переважна частина норм фінансово-правового інституту бюджетного устрою є матеріальними за змістом. Процесуальні (процедурні) фінансово-правові норми визначають порядок діяльності у сфері мобілізації, розподілу й витрачання фондів коштів. Зокрема, цілий інститут фінансового права присвячений виключно процедурним питанням - бюджетний ...

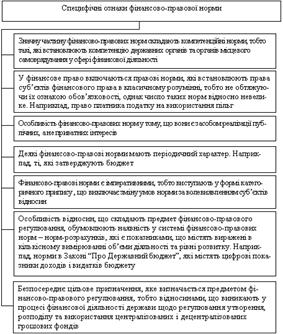

... норм Класифікація фінансово-правових норм необхідна для розуміння особливостей фінансово-правового регулювання та рівня розвитку фінансового законодавства. 3. Поняття фінансових правовідносин, їх суб'єкти та об'єкти фінансово-правові відносини: зміст, особливості, види та суб'єкти Фінансові правовідносини - це суспільні відносини, що виникають при залученні, розподілі, ...

0 комментариев