Навигация

РЕАЛІЗАЦІЯ ФІНАНСОВО-ПРАВОВИХ НОРМ

33906

знаков

0

таблиц

0

изображений

3 РЕАЛІЗАЦІЯ ФІНАНСОВО-ПРАВОВИХ НОРМ

Реалізація норм фінансового права - це їх фактичне здійснення у відповідних правових формах.

Норми фінансового права закріплюють певні суспільні відносини, впливають на них, щоб надати поведінці їх суб'єктів потрібного спрямування.

Норми фінансового права захищаються державою, а ті, хто не дотримується їх приписів, можуть піддаватися впливу, у тому числі і державного примусу.

Реалізацію фінансово-правових норм не можна ототожнювати з їх застосуванням. Реалізація - поняття більш широке, ніж застосування. Застосування є лише одним із способів реалізації фінансово-правових норм; його сутністю є застосування норми, що містить у загальній формі визначений припис, до конкретного випадку. Наприклад, відповідно до Закону України «Про державний реєстр фізичних осіб-платників податків» кожній фізичній особі повинен бути наданий ідентифікаційний код. Видача податковим органом довідки про такий код і буде актом застосування зазначеної норми.

Реалізація фінансово-правової норми виражається у досягненні тієї мети, яка переслідується при її виданні. Вона реалізується у поведінці суб'єктів фінансового права, яка відповідає її приписам.

Кожна фінансово-правова норма може бути визнана чинною, якщо вона видана уповноваженим на те органом державної чи місцевої влади у межах його компетенції, з дотриманням установленого порядку її прийняття, і набрала чинності.

За порядком набрання чинності розрізняють декілька груп норм фінансового права:

а) які набирають чинності через десять днів з дня їх офіційного оприлюднення, якщо інше не передбачено самими актами, але не раніше дня їх опублікування в офіційному друкованому виданні;

б) які набирають чинності з моменту їх прийняття, якщо пізніший термін набрання ними чинності не передбачено в цих актах;

в) які набирають чинності не раніше дня їх опублікування в офіційних друкованих виданнях.

Акти місцевих органів влади, як правило, набирають чинності з моменту їх прийняття.

Для реалізації норм фінансового права суттєве значення має питання про припинення їх дії.

Норма фінансового права припиняє свою дію у таких випадках:

1) при її скасуванні, під яким розуміється офіційне рішення уповноваженого на те органу про визнання правової норми такою, яка втратила чинність. Так, відповідно до Закону України «Про податок з доходів фізичних осіб» від 22 травня 2003 року визнано такими, що втратили чинність норми Декрету Кабінету Міністрів України від 26 грудня 1992 року № 13-92 «Про прибутковий податок з громадян» (крім розділу IV у частині оподаткування доходів фізичних осіб від зайняття підприємницькою діяльністю). Норма фінансового права може бути скасована тільки органом, який ЇЇ прийняв, або уповноваженим на те органом;

2) у результаті призупинення, тобто тимчасового припинення дії, що здійснюється або спеціальним актом уповноваженого органу, або виданням правових актів, які фактично призупиняють раніше чинні норми;

3) при настанні результатів, на досягнення яких була розрахована відповідна норма (наприклад, відповідно до Указу Президента України «Про Валютно-кредитну раду Кабінету Міністрів України» від 31 липня 2000 року № 932/2000 було ліквідовано зазначений орган 114, відповідно норми Указу Президента України від 20 вересня 1995 року № 852 «Про Положення про Валютно-кредитну раду Кабінету Міністрів України» втратили чинність;

4) за умови, якщо вона суперечить нормі, прийнятій органом вищого підпорядкування (наприклад, відповідно до ст. 144 Конституції України рішення органів місцевого самоврядування з мотивів їх невідповідності Конституції чи законам України зупиняються у встановленому законом порядку).

Виділяють чотири форми реалізації фінансово-правових норм: здійснення, виконання, дотримання і застосування.

Здійснення (використання) виражається у реалізації можливостей, які надаються суб'єктам фінансових відносин відповідними нормами права, тобто у реалізації суб'єктивних прав учасників цих відносин.

Прикладом може бути здійснення державними органами наданих їм повноважень у сфері фінансової діяльності.

Виконання являє собою реалізацію суб'єктами фінансових відносин покладених на них обов'язків, наприклад, конституційного обов'язку громадян України щодо сплати податків і зборів. Виконання обов'язків може здійснюватися і шляхом утримання від реалізації тих чи інших дій.

Дотримання пов'язується виключно з реалізацією заборонних норм; його призначення - не допустити вчинення дій, які можуть завдати шкоди суспільству, державі і особі, шляхом утримання від дій, заборонених законом.

Застосування як форма реалізації норм фінансового права являє собою діяльність уповноважених державою органів або посадових осіб, які, використовуючи свої повноваження, видають акти індивідуального значення на основі норм права. Воно завжди здійснюється від імені держави, а тому має характер державно-владного діяння.

Застосування фінансово-правових норм здійснюється у формі правоохоронної діяльності спрямованої на захист норм фінансового права, на встановлення заходів державного примусу до правопорушників, забезпечення виконання призначених заходів покарання, а також прийняття заходів до запобігання правопорушеням.

У правовому захисті норм фінансового права бере участь широке коло державних органів та посадових осіб (Верховна Рада України, Президент України, Кабінет Міністрів України, судові, правоохоронні органи тощо), які шляхом використання різних правових засобів, повноважень, функцій проводять діяльність, спрямовану на захист норм фінансового права.

ВИСНОВОК

Таким чином, проаналізувавши основні аспекти контрольної роботи, я прийшла до наступних висновків:

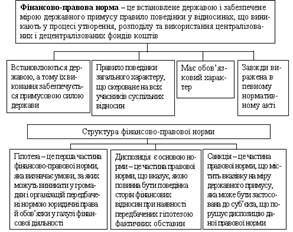

- Норма фінансового права (фінансово-правова норма) – це встановлене державою, забезпечене засобами державного примусу строго визначене правило поведінки в публічних фінансових відносинах, що виникають в процесі утворення, розподілу і використання державних та муніципальних грошових фондів і доходів, яким закріплюються юридичні права та обов'язки їх учасників;

- Нормами фінансового права регулюється уся діяльність держави з акумуляції, перерозподілу і використання коштів;

- Фінансове право закріплює структуру фінансової системи, розподіл компетенції в даній області між державою, місцевим самоврядуванням в особі відповідних органів, а на основі цих вихідних норм регулює відносини, що виникають у процесі фінансової діяльності держави і муніципальних утворень, від імені яких виступають відповідні державні або муніципальні органи.

- Правове регулювання фінансових відносин, що виникають при створенні та використанні фондів фінансових ресурсів, є однією з форм управління з боку держави економічним і соціальним розвитком.

- Суб’єктами фінансових відносин є держава, громадяни та підприємницькі структури. Усі фінансово-правові відносини виникають і припиняються на законодавчій основі. Правові ж норми, що регулюють фінансові відносини, є системою фінансового права, яка ґрунтується на конституції держави.

- Структурно фінансово-правова норма складається з 3-х елементів: гіпотеза – наявність умов, з якими пов'язано виникнення фінансово-правових відносин; диспозиція – це встановлені правила дозволеного поводження у фінансово-правових відносинах юридичних, фізичних осіб з однієї сторони і держави з іншої; санкція – це форма відповідальності за порушення цієї норми. Ці елементи структури норм права зокрема роблять можливим з'ясувати зміст права: встановлені ним права, обов'язки, відповідальність, не відволікати уваги на часткові моменти – формулювання, порядок розташування статей у нормативно-правових актах та інші законодавчо-технічні тонкощі.

- В нормі фінансового права повністю відображаються загальні риси та специфічні особливості фінансів і фінансових правовідносин, їх статика та динаміка.

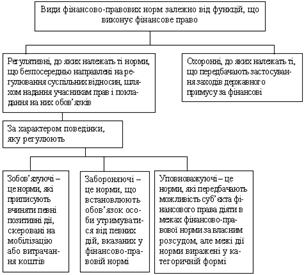

- У залежності від свого змісту норми фінансового права поділяються на матеріальні та процесуальні. Матеріальні фінансово-правові норми закріплюють склад фінансової системи, види і обсяг грошових обов'язків юридичних та фізичних осіб перед державою і муніципальними утвореннями, джерела формування фінансових ресурсів, види видатків, бюджетні та позабюджетні фонди – тобто, матеріальний (грошовий) зміст юридичних прав і обов'язків учасників фінансових правовідносин. В залежності від характеру приписів, що містяться в диспозиції фінансово-правової норми та характеру впливу на поведінку суб'єктів фінансових правовідносин всі норми цього виду поділяються на зобов'язуючі, забороняючі і уповноважуючі (дозволяючі). До загальних процесуальних фінансово-правових норм належать норми, що забезпечують здійснення фінансових операцій, облік надходжень і видатків державних грошових коштів, порядок оформлення документації по грошових операціях, постановку оперативно-статистичної і бухгалтерської звітності у фінансових органах, ведення грошових документів та деякі інші.

- Важливим базовим елементом системи фінансового права, який відображає закономірності та специфіку його макроструктури, є фінансово-правовий інститут – сукупність структурно відокремлених фінансово-правових норм, що утворюють цілісний комплекс, достатній для повного правового регулювання однорідної, відносно відокремленої групи фінансових відносин. Основними фінансово-правовими інститутами є наступні: державного бюджету; позабюджетних фондів державних коштів; фінансів державних підприємств; державних доходів; обов'язкового державного майнового та особистого страхування; державних видатків; державного кредиту; державного боргу; банківського права; валютного регулювання; фінансового контролю; фінанси органів місцевого самоврядування.

- Первинним елементом системи фінансового законодавства є та конкретна фінансово-правова форма – закон, декрет, указ, постанова, інструкція, тощо – в якій виражена відповідна фінансово-правова норма в цілому чи окремі її елементи. Структура системи фінансового законодавства має вертикальний та горизонтальний зрізи.

ЛІТЕРАТУРА

1. Фінансове право під ред. Пахомова І.Н. – Харків: Одиссей 2004;

2. Дмитренко Е.С. Фінансове право України: Особлива частина. – К.: Алерта, 2007;

3. Дмитренко Е.С. Фінансове право України: Навчальний посібник. – К.: Алерта, 2006.

Похожие работы

... ї теорії держави і права юридична відповідальність перш за все класифікується на позитивну та ретроспективну (негативну). Будучи самостійним видом юридичної відповідальності фінансово-правова відповідальність також має таку класифікацію, яка має втім для цієї відповідальності особливу специфіку. Її сутність полягає у тому, що вона забезпечує відповідальну, правомірну поведінку суб’єкта фінансово- ...

... язків конкретного платника. Одночасно з забезпеченням юридичних прав податкових інспекцій у правовідносинах забезпечується право другого учасника — платника податку на додану вартість. (В фінансових правовідносинах реалізуються всі фінансово-правові норми. Приписи держави з приводу мобілізації, розподілу або використання фондів коштів, які містяться в фінансово-правових актах, є юридичною формою, ...

... зміст юридичних прав та обов'язків учасників фінансових відносин. Переважна частина норм фінансово-правового інституту бюджетного устрою є матеріальними за змістом. Процесуальні (процедурні) фінансово-правові норми визначають порядок діяльності у сфері мобілізації, розподілу й витрачання фондів коштів. Зокрема, цілий інститут фінансового права присвячений виключно процедурним питанням - бюджетний ...

... норм Класифікація фінансово-правових норм необхідна для розуміння особливостей фінансово-правового регулювання та рівня розвитку фінансового законодавства. 3. Поняття фінансових правовідносин, їх суб'єкти та об'єкти фінансово-правові відносини: зміст, особливості, види та суб'єкти Фінансові правовідносини - це суспільні відносини, що виникають при залученні, розподілі, ...

0 комментариев