Навигация

Место рынка ценных бумаг России среди конкурирующих рынков других стран

36517

знаков

3

таблицы

1

изображение

4. Место рынка ценных бумаг России среди конкурирующих рынков других стран.

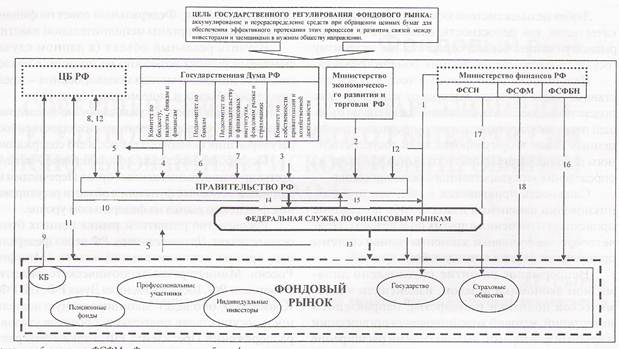

Анализ взаимосвязи рынков показывает, что динамическое развитие ведущих рынков стран Центральной и Восточной Европы противоположно развитию российского фондового рынка. В результате чего эти рынки можно считать прямыми конкурентами. На протяжении 1994–1996 гг. развитие вышеуказанных рынков акций происходило параллельно (см. табл. 3) С середины 1996 г. и в 1997 г. Рынок ценных бумаг РФ начал постепенно привлекать на себя те денежные ресурсы, которые ранее в основной массе направлялись в центрально и восточноевропейские страны. Доля оборота российского рынка выросла до 0.6% формирующихся рынков при падении доли регионального направления до 1%. [15]

Таблица 3 Конкурентоспособность развития национальных рынков акций. Динамика капитализации биржевых фондовых рынков (1987 = 100%), %

| Страны | 1987 | 1989 | 1991 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Развитые фондовые рынки | |||||||||

| Всего, в том числе | 100 | 146.3 | 139.1 | 164.4 | 211.4 | 241.5 | 284.2 | 340.7 | н/д |

| Рынки, быстро увеличившие свою рыночную нишу | |||||||||

| Гонконг | 100 | 143.2 | 225.5 | 712.0 | 561.1 | 830.8 | 763.4 | 1124.3 | 1154.4 |

| Россия | 100 | 212.2 | 202.4 | 265.1 | 303.5 | 343.6 | 392.0 | 879.4 | 841.0 |

| Испания | 100 | 172.9 | 207.7 | 167.1 | 277.8 | 341.1 | 407.9 | 609.8 | 708.2 |

| Рынки, постепенно увеличивающие свою рыночную нишу | |||||||||

| Швейцария | 100 | 135.3 | 211.4 | 337.4 | 312.8 | 447.7 | 536.3 | 529.8 | 616.6 |

| Германия | 100 | 184.6 | 217.4 | 270.8 | 314.8 | 387.3 | 513.4 | 676.6 | 595.9 |

| Японию | 100 | 198.4 | 264.9 | 327.7 | 436.8 | 436.8 | 519.6 | 578.2 | 578.1 |

| Рынки, имеющие устойчивую рыночную нишу, с темпами роста, соответствующими средним | |||||||||

| Великобритания | 100 | 145.1 | 169.4 | 206.8 | 255.6 | 293.2 | 348.7 | 411.6 | 378.6 |

| Рынки, теряющие рыночную нишу | |||||||||

| Канада | 100 | 122.0 | 149.2 | 167.4 | 222.2 | 259.4 | 248.3 | 360.7 | 351.9 |

| Япония | 100 | 111.7 | 107.0 | 130.8 | 110.2 | 79.1 | 89.1 | 162.7 | 115.3 |

Прогнозируемое место в международной иерархии рынков акций (с позиций стоимостного объема рынка), если исходить из того, что оборот организованного российского рынка акций будет составлять в ближайшие годы 30–35 млрд. долл., то, опираясь на данные FIBV, можно прогнозировать, каким будет место России в мировой иерархии фондовых рынков.

С другой стороны, даже при оборотах 25–30 млрд. долл., рынок акций России пока не поддается сравнению с биржами даже небольших европейских стран: его объемы по сравнению меньше, несмотря на наличие значительного потенциала.

Низкая конкурентоспособность российского фондового рынка, как внешний фактор, жестко определяющий объем и структуру рынка, приводит к формированию ряда более конкретных причинно-следственных связей, непосредственно формирующих динамику развития отечественного рынка ценных бумаг:

● уход торговой активности на западные фондовые рынки, проигрыш российского внутреннего рынка в конкуренции за операции с российскими акциями;

● дефицит прямых инвестиций, преобладание краткосрочных вложений над долгосрочными, рост доли инвестиций спекулятивного характера;

● зависимость внутреннего рынка акций от преимущественно спекулятивных иностранных инвесторов;

● отток российских инвесторов с внутреннего рынка, с обращением своих вложений в фондовые ценности, обращающиеся на рынках индустриальных стран[16]

Похожие работы

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев