Навигация

Современный этап развития рынка ценных бумаг. Ключевые проблемы его развития

36517

знаков

3

таблицы

1

изображение

3. Современный этап развития рынка ценных бумаг. Ключевые проблемы его развития.

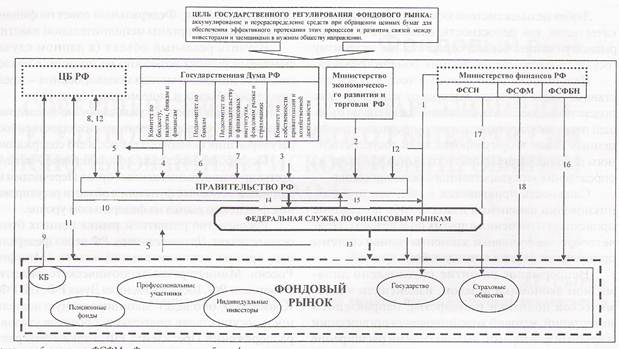

На сегодняшний день в РФ развился новый рынок ценных бумаг, который базируется на торговле акциями уже существующих акционерных обществ России. Активно ведется процесс принятия основной законодательной базы, совершенствуются принятые основополагающие законы «О рынке ценных бумаг», «Положение об акционерных обществах», ведется работа над созданием органов по регулированию рынка ценных бумаг ФКЦБ. В данный момент усилия направлены на формирование эффективной и целостной системы регулирования рынка ценных бумаг. Современный этап вполне обоснованно считается переломным: меняются приоритеты. Фактически пройдено этап перехода и возрождения рынка: организованно действенный аппарат центрального регулирования, принято основную массу законодательных актов, налажено систему лицензирования и перелицензирования профессиональных участников рынка. Ведется деятельность по развитию систем мониторинга, контролирования, предоставления информации, обеспечения исполнения законодательной базы в сфере рынка ценных бумаг и защита прав инвесторов, создать условия для эффективной системы саморегулирования рынка.[10]

Таким образом задача сегодняшнего периода в основном состоит в том, чтобы время вернуться к фундаментальным проблемам развития отечественного рынка ценных бумаг В конце 90-х годов стало очевидно, что место, которое занимает Россия на мировом финансовом рынке, явно не соответствует экономическому потенциалу нашей страны. Президент России в послании Федеральному собранию в 2001 г. обращал внимание на низкую капитализацию фондового рынка. Крупнейшие российские компании недооценены в 10–15 раз (на конец 2001 г.). Ежегодная потребность в средствах для модернизации российской экономики, по оценке, составляет ежегодно 100 млрд. долл. (в индустриальном мире через фондовый рынок финансируется свыше 50% всех инвестиционных проектов).[11]

Масштаб проблем, стоящих перед рынком ценных бумаг, показывает, что в стране должна появиться Государственная программа развития фондового рынка, в центре которой должны стоять задачи повышения капитализации российской экономики и финансирования экономического роста, конкретные меры по ее реализации. Уже несколько лет (1998–2002 гг.) ведутся дискуссии о необходимости такой программы, о том, что рынок должен определиться в своих проблемах и целях. Должна состояться новая роль государства на рынке, выраженная в стимулировании инвестиций в ценные бумаги реального сектора, в выводе отечественных эмитентов на фондовый рынок, в более эффективном регулировании, в строительстве новых рынков, в содействии снижению рисков, в честности и справедливости механизма ценообразования.[12]

В 90-е годы в России была создана современная инфраструктура рынка ценных бумаг, которая позволяет перераспределять с его помощью долгосрочные инвестиции на цели модернизации реального сектора. По аналогии с зарубежными моделями создана система регулирования рынка ценных бумаг, ориентированная на защиту инвесторов и обеспечение его информационной прозрачности.

Динамику развития ключевых показателей рынка ценных бумаг России показано на табл 2.

Ключевые показатели рынка ценных бумаг России

| Показатель | 1995 (октябрь) | 1997 (сентябрь) | 1999 (октябрь) | 2000 (октябрь) | 2001 (декабрь) |

| Динамика рынка акций (индекс РТС) в процентах на конец месяца (начало се (исторический (1.09.95 = 100%, значение закрытия) тября 1995) максимум — 6.10.97* | 100 | 572 | 98 | 189 | 260 |

| Капитализация биржевых и организованных внебиржевых рынков акций, млрд. долл.** | 5–8 | 60– 65 | Около 20 | 45–47 | 70–72 |

| Объем торгов акциями в год***, млрд. долл | 16.7–17.0 | 5.7 | 23.5 | 29.0 | 29.3 |

| Количество эмитентов, с акциями которых совершаются сделки, шт.** | 70–80 | 260–300 | 350–400 | 300–350 | 370–400 |

| котировальные листы | х | 100-120 | 50-60 | 30-35 | 30-35 |

| вне котировальных листов | х | 160-180 | 310-350 | 280-320 | 340-370 |

| Количество брокерскодилерских компаний (данные ФКЦБ России) | 3176 | 5045 | 1628 | 924 | 618 |

| Количество кредитных организаций, имеющих право на осуществление банковских операций (данные Банка России), на конец месяца, шт. **** | 2295 1764 | 1764 | 1375 | 1320 | 1320 |

| Фондовые биржи и организованные рынки, на которых концентрируется более 90% объема торгов, шт. | 2 Москва | 3 Москва | 3 Москва | 3 Москва | 3 Москва |

К проблемам РЦБ РФ считается наиболее целесообразным отнести следующие внутренние проблемы организации и важнейшие диспропорции фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда получает лучшую цену, или если нарушения этики ведения бизнеса на рынке ценных бумаг (клиентские и торговые практики) имеют устойчивый характер и создают атмосферу недоверия массовой клиентуры к финансовым

посредникам.[13] Среди них:

Олигополистический характер рынка. 10–20 универсальных банков и брокерских компаний, составляющих 5–10% числа компаний, заключающих сделки на организованных рынках, формируют 60–80% торгового оборота по акциям.

Сверхконцентрация рынка на нескольких акциях. Степень концентрации российского рынка на нескольких акциях, прежде всего акциях РАО ЕЭС, является одной из самых высоких в мире.

Несмотря на то, что на организованном рынке обращается 230–250 акций российских компаний, сделки устойчиво концентрируются вокруг нескольких эмитентов. Сделки с 4–5 акциями составляли в 1998–1999 гг. в РТС 85–90% оборотов рынка, сделки с 2–3 акциями (РАО ЕЭС, ЛУКОЙЛ) — 55–65%.

Следует отметить, что концентрация двух третей российского рынка на одной акции (РАО ЕЭС) несет в себе масштабный рыночный риск.

Фрагментарность рынка акций. На российском рынке возникла группа наиболее ликвидных акций, которые допущены к обращению одновременно в крупнейших российских торговых системах. В октябре 2001 г. более 40% акций (примерно 120 эмитентов) одновременно обращается либо на ММВБ и РТС, либо на ММВБ, РТС и фондовой бирже «Санкт-Петербург», либо на ММВБ, РТС и Московской фондовой бирже. Наряду с общностью для торговых систем ряда акций, которые в них обращаются, сложилась группа наиболее активных брокеров-дилеров, которые являются членами той или иной биржи и активно работают в 3–4 торговых системах. Отечественный фондовый рынок отличается фрагментарностью — он разделен на мелкие сегменты, формируемые отдельными торговыми системами, существуют информационные барьеры между ними, затруднен доступ различных групп инвесторов и финансовых посредников, нарушается принцип свободного и честного ценообразования на открытом и эффективном рынке. Как следствие, возникают значительные искусственные различия курсов одной и той же ценной бумаги, обращающейся на различных рынках, ослабляющие способность инвесторов получить наилучшую цену. Региональные фондовые биржи во многом замкнуты на свои регионы, формируя рынки с угасающей торговой активностью, отделенные от национального рынка.

Так, например, большая часть акций, обращающихся на Екатеринбургской фондовой бирже и бирже «Казанский совет биржевой торговли», относятся к региональным эмитентам. Преобладающую часть членов указанных бирж составляют региональные брокеры-дилеры. Недостаточное количество финансовых инструментов, ограниченное число финансовых посредников не дают возможность поддерживать ликвидность бирж. Эти рынки фрагментарны, замкнуты на самих себя (хотя в Екатеринбурге торгуются акции таких эмитентов, как Газпром, РАО ЕЭС, ЛУКОЙЛ, Сургутнефтегаз)[14].

Манипулирование ценами и честное ведение бизнеса на рынке ценных бумаг. На российском фондовом рынке давно существует мнение, что ему свойственна манипулятивная и инсайдерская направленность, на нем ведется недобросовестное противостояние иностранных и отечественных инвесторов, крупных, средних и мелких брокеров.Достаточно распространены, по оценке, нечестные практики продажи клиентам финансовых продуктов и услуг, сделки с конфликтами интересов.

Похожие работы

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев