Навигация

Статистичний аналіз собівартості продукції рослинництва

65290

знаков

20

таблиц

2

изображения

ЗМІСТ

Вступ

Розділ1 Природно-економічна характерстка господарства

1.1 Природно-кліматична характеристик

1.2 Економічна характеристика

Розділ2 Статистичний аналіз собівартості продукції рослинництва2.1 Рівень собівартості продукції рослинництва

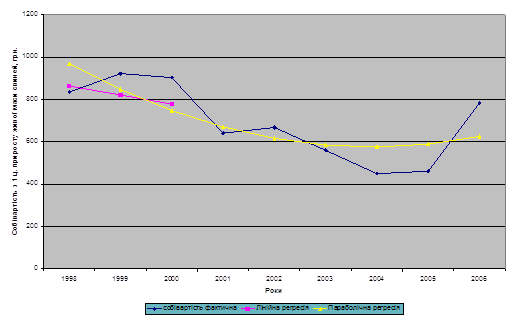

2.2 Динаміка собівартості озимої пшениці та соняшнику

2.3 Структура собівартості 1ц озимої пшениці та соняшнику

2.4 Індексний аналіз досліджуваного явища

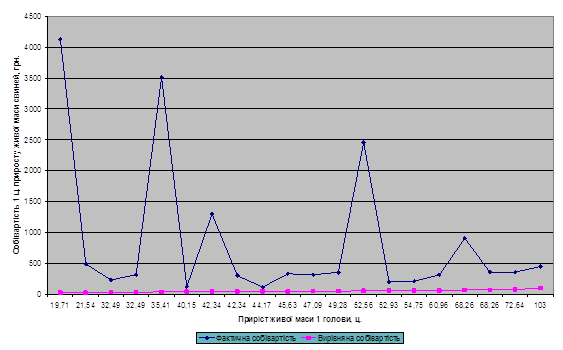

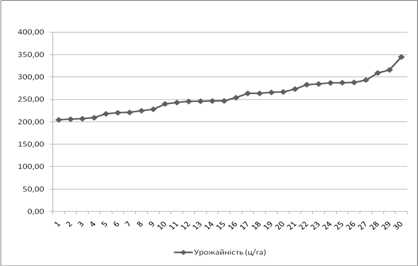

2.5 Кореляційний аналіз озимої пшениці та соняшнику

Розділ3 Прогнозування собівартості

ВИСНОВКИ та ПРОПОЗИЦІЇ

ВИКОРИСТАНА ЛІТЕРАТУРА

ВСТУП

Дана тема - собівартість продукції рослинництва – дуже актуальна на даний момент для України. Необхідно почати, перш за все, з того, що в цілому за останні роки виробництво сільськогосподарської продукції знизилось як тваринництва, так і рослинництва. Це трапилось, тому що господарства були «предоставлені самі собі», що ще нині і діє.

Коли згадуєш собівартість продукції рослинництва, особливо зерна, то ніяк не обменеш 2000 рік, такий мало врожайний і з дуже великими цінами назерно. В цьому ж році і скоротилось поголів’я худоби в господарствах, а в деяких і зовсім не стало. Чому так сталося?

Зупинимося на визначенні собівартості. Як вже відомо, для виробництва сільськогосподарської продукції потрібні затрати живої і уречевленої в основних та оборотних засобах праці. Загальні затрати праці на виробництво продукції становлять витрати виробництва. Вони включають вартість витрачених засобів виробництва (насіння, кормів, добрив, палива) і амортизацію основних засобів, новостворену вартість необхідною працею (заробітна плата) і новостворену вартість додатковою працею (чистий доход).

Вартість витрачених засобів виробництва і новостворена вартість необхіднею працею становлять собівартість продукції. Отже, собівартість як економічна категорія виражає витрати у грошовому виразі на використані засоби виробництва і заробітну плату з відрахуванням на соціальне забезпечення з розрахунку на одиницю продукції.

Проаналізуємо собівартість зерна у 2000 році. По-перше, дуже дороге пальне. В умовах переходу до ринкових відносин під час збору врожаю на Україні штучно підвищуються ціни. А після неприбуткового року навряд чи знайдуться кошти на своєчасну закупку пального. По-друге, у собівартість входить також амортизація основних фондів, яка в цьому році була великою чи взагалі техніка взята в оренду. Так як техніка ненова, то для неї характерна поломка, а потім і ремонт. Йде час. Паливо своєчасно не закупили – збирати нічим, а тут ще і стара техніка. Отримуємо несвоєчасне збирання врожаю. А коли запізнюються з уборкою, то більша частина врожаю, як вже відомо, опиняється на землі, звідки зерно не збереш. Також в цьому році були не тільки економічні фактори, а також і кліматичні, які вплинули на врожайність і звичайно на собівартість. Про це можна розповідати багато, але це не є головним в розкритті даної теми.

Одже, головна мета даної курсової роботи – простежити тенденції зміни собівартості продукції рослинництва в ТОВ “Шевченко” на основі її статистичного аналізу.

Але для досягнення поставленої мети необхідно звернути увагу і на коло вищезгаданих питань, тобто на структуру і рівень собівартості та що на це впливає.Тому першорядним завданням є складання базованої на реальних отриманих та вивчених даних природно-економічної характеристики господарства, що надалі і розкривається в першому розділі даної роботи.

Враховуючи те, що статистичний аналіз з точки зору теорії не можливий без освітлення структури та динаміки досліджуваного явища, а також зміни його рівня.Серед головних завдань можна виділити наступні: вивчення зміни рівня собівартості продукції рослинництва, простежити динаміку собівартості двох основних культур господарства, в нашому випадку це озима пшениця і соняшник, виявити,яка зі статей витрат більш впливає на зміну структури собівартості даних культур. Освітивши рівень собівартості, доцільно провести її індексний аналіз. Для повног статистичного аналізу собівартості необхідно скористатися методом кореляції, тобто відобразити взаємозв’язок між врожайністю і собівартістю.

Щоб узагальнити суму отриманих результатів вищевказаних завдань, треба на базі їх розрахунків зробити прогнозування собівартості окремих культур на заданий період в умовах даного господарства.

РОЗДІЛ 1

ПРИРОДНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ГОСПОДАРСТВА

1.1 Природно-кліматична характеристика

Товариство з обмеженою відповідальністю “Шевченко” розташовано в південно-західній частині Запорізької області. Землекористування його межує з Генічеським і Іванівським районами Херсонської області. Від районного центру – селища городського типу Якимівка розташован у 30 кілометрах. До городу Мелітополь – 65 км. Найближча залізнична станція Сокологорне (Херсоньської області) віддалена від центру на 20 км.

За своіми розмірами товариство “Шевченко” є одним із великих господарств району. За господарством закріплено 5960 га землі, з якої 5619 га ріллі.

Кліматичні умови господарства характеризується нестачею вологи, високими літніми температурами (інколи вище 40ºС), посухами, суховіями і чорними бурями. Середньобагаторічна кількість опадів складає 335 мм.

Грунтові води залягають на глубині 15-30 метрів від поверхні і не впливають на водний режим грунтів.

Грунтовий покрив землекористування господарства представлено двома основними типами грунтів: південними чероземами і темнокаштановими грунтами і характеризується високою природною родючістю, що особливо проявляється при зрошенні.

Господарство знаходиться на рівнинній теріторії.

Як даних пунктів реалізіції, збуту та переробки немає, тому що, як вже нам відомо, в даний час в сільськогосподарські підприємства не є прибутковими, і тому більша кількість продукції йде на те, щоб розрахуватися з працівниками і як сировина для подальшої роботи даного підприємства. Але якщо продукція і реалізовується, то тільки в межах ринку. І зовсім невелика кількість продукції поступає на переробні заводи. Такою продукцією в даному господарстві виступає цукровий буряк, який поступає на переробку до Полтавського заводу. Також немалу площу займає і має значний врожай, окрім 2001 року, соняшник, але для його переробки госпродарство має власну олійню.

Похожие работы

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... ідного індексу, а абсолютні величини змін валового збору за рахунок даного фактора — як різницю чисельника і знаменника відповідного індексу. 2. СТАТИСТИЧНИЙ АНАЛІЗ УРОЖАЙНОСТІ ТЕХНІЧНИХ КУЛЬТУР 2.1 Аналіз рівня та факторів урожайності методом аналітичного групування Групування — невід'ємний елемент зведення, його найважливіший етап. Це процес утворення груп одиниць сукупності, однорідних ...

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

0 комментариев