Навигация

Кореляційний аналіз озимої пшениці та соняшнику

65290

знаков

20

таблиц

2

изображения

2.5 Кореляційний аналіз озимої пшениці та соняшнику

Кореляційний аналіз – це метод кількісної оцінки взаємозалежностей між статистичними ознаками, що характеризують окремі суспільно-економічні явища і процеси.

За ступенем залежності одного явища від іншого розрізняють два види зв’язку: функціональний (повний) і кореляційний (неповний або статистичний).

Функціональним називається зв’язок, при якому кожному значенню факторної ознаки, що характеризує певне явище, відповідає одна або кілька значень результативної ознаки (функції).

При дослідженні взаємозалежності масових соціально-економічних явищ, які формуються під впливом різноманітних факторів, використовують кореляційні зв’язки, які носять імовірнісний характер. При кореляційному зв’язку немає суворої відповідності між значеннями залежних ознак: кожному певному значенню факторної ознаки відповідає кілька значень результативної ознаки.

За напрямом зв’язок між корелюючими величинами може бути прямим і зворотним. При прямому зв’язку факторна ознака змінюється в тому самому напрямі, що й результативна. Якщо із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака збільшується, то такий зв’язок називають зворотним.

За формою розрізняють прямолінійний і криволінійний кореляційний зв’язок. Прямолінійні кореляційні зв’язок характеризується рівномірним збільшенням або зменшенням результативної ознаки під впливом відповідної зміни факторної ознаки. При криволінійному кореляційному зв’язку рівним змінам середніх значень факторної ознаки відповідають нерівні зміни середніх значень результативної ознаки.

Статистично кореляційний аналіз складається з таких послідовних стадій: 1) встановлення і відбір найбільш істотних ознак для аналізу, 2) визначення напряму і форми зв’язку результативного і факторних показників та вибір типу математичного рівняння для аналізу зв’язків,

3) розрахунку характеристик кореляційної залежності, 4) статистичної оцінки вибіркових показників зв’язку.

Для даної роботи небідно встановити залежність між врожайністю озимої пшениці та соняшнику та їх собівартістю на протязі 5 років, тобто як врожайність впливає на собівартість.

Для цього обираємо аналіз прямолінійної залежності, яке визначається за допомогою такого рівняння:

y = а0+а1x,

де у – теоретичні значення результативної ознаки ( собівартості),

а0 – початок відліку,

а1 – коефіцієнт регресії(показує, на скільки одиниць змінюється результативна ознака при зміні факторної ознаки на одиницю)

х – значення факторної ознаки (врожайність).

Невідомі параметри а0 і а1 знаходять із системи рівнянь:

∑y = na0+a1∑x,

∑yx = a0∑x+a1∑x,

де n- кількість спостережень.

Розв’язавши дану систему рівнянь, за допомогою даних табл.2.11, що розташована нижче, отримуємо таке рівняння кореляційного зв’язку між собівартістю озимої пшениці і врожайністю:

у = 95,2 - 2,33х.

Економічний зміст цього рівняння такий: коефіцієнт регресії показує, що із збільшенням врожайності на 1 ц/га собівартість озимої пшениці зменшується в середньому на 2,33 грн.

Завданням кореляційного аналізу є визначення щільності зв’язку між корелюючими величинами. Кількісним показником щільності прямолінійного зв’язку є лінійний коефіцієнт парної кореляції, який обчислюють за формулою:

r =

де r – лінійний коєфіцієнт кореляції; Gx– середнє квадратичне відхилення факторної ознаки (врожайності); Gy– середнє квадратичне відхилення результативної ознаки (собівартості).

Таблиця 2.11 – Вихідні та розрахункові дані для обчислення параметрів рівня зв’зку між врожайністю і собівартістю озимої пшениці

| Номера року | Фактор-на ознака | Результа-тивна ознака | Розрахункові величини | Теоритичні значення ре-зультативної ознаки | ||

| Х | У | х2 | у2 | х*у | у=а0+а1х | |

| 1 | 30,600 | 28,520 | 936,36 | 813,39 | 872,71 | 23,80 |

| 2 | 24,400 | 39,460 | 595,36 | 1557,09 | 962,82 | 38,27 |

| 3 | 22,500 | 52,440 | 508,25 | 2749,95 | 1179,90 | 42,70 |

| 4 | 18,500 | 45,430 | 342,25 | 2063,88 | 840,46 | 52,04 |

| 5 | 29,900 | 16,400 | 894,01 | 268,96 | 490,36 | 25,44 |

| Разом | 125,90 | 182,25 | 3274,23 | 7453,28 | 4346,25 | 182,25 |

| Середнє значення | 25,18 | 36,45 | 654,85 | 1490,66 | 869,25 | 36,45 |

| R | -0,8361 |

| а0 | 95,1982 |

| а1 | -2,3331 |

| Gy | 12,73 |

| Gx | 4,56219 |

Використовуючі дані табл.2.11 і підставивши їх у вищенаведену формулу, обчислемо коефіцієнт кореляційної залежності собівартості озимої пшениці і врожайності, який дорівнює –0,84.

Таким чином, можна зробити висновок: коефіцієнт кореляції показує, що між врожайністю і собівартістю озимої пшениці за досліджені 5 років щільність зв’язку взагалі убуваюча.

Для оцінки значимості лінійного коефіцієнта кореляції використовується t-критерій (критерій Ст’юдента):

tфакт=

де tфакт – фактичне зачення критерію Ст’юдента;

r – лінійний коефіцієнт кореляції;

n – кількість спостережень.

Теоритичне значення t-критерію визначається за відповідними таблицями з урахуванням прийнятого рівня ймовірності та числа ступенів вільності n-2.

Якщо tфакт![]() tтеор , то величина коефіцієнта кореляції вважається несуттєвою. Якщо tфакт tтеор , то це свідчить про вірогідність (суттєвість) коефіцієнта кореляції.

tтеор , то величина коефіцієнта кореляції вважається несуттєвою. Якщо tфакт tтеор , то це свідчить про вірогідність (суттєвість) коефіцієнта кореляції.

Підставивши дані по озимій пшениці у формулу, отримуємо фактичне значення критерію Ст’юдента, який дорівнює 2,6782, а теоритичне значення (з довідника) дорівнює 3,1825. Якщо порівняти фактичне значення Ст’юдента з теоретичним, то видно, що фактичне значення менше ніж теоретичне, тому це свідчить про те, що величина коефіцієнта кореляції несуттєва.

Для визнання, яка частина загальної варіації результативнлї ознаки обумовлюється зміною факторної ознаки, розраховується коефіцієнт детермінації:

D = r *100%.

Підставивши дані у формулу для собівартості озимої пшениці, маємо коефіцієнт детермінації, який дорівнює 68,89%. Він показує, що зміна собівартості озимої пшениці на 68,89% залежить від зміни врожайності і тільки на 31,11% від впливу інших факторів.

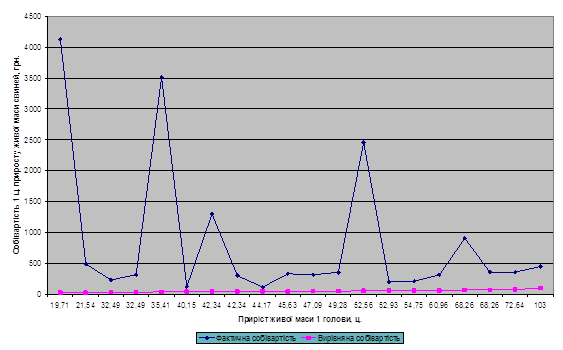

Таблиця 2.12 – Вихідні та розрахункові дані для обчислення параметрів рівня зв’язку між врожайністю і собівартістю соняшнику

| Номера року | Фактор-на ознака | Результа-тивна ознака | Розрахункові величини | Теоритичні значення ре-зультативної ознаки | ||

| х | у | х2 | у2 | х*у | у=а0+а1х | |

| 1 | 15,600 | 28,640 | 243,36 | 820,25 | 446,78 | 41,39 |

| 2 | 14,200 | 41,460 | 201,64 | 1718,93 | 588,73 | 40,15 |

| 3 | 10,600 | 55,430 | 112,36 | 3072,48 | 587,56 | 36,95 |

| 4 | 10,600 | 40,270 | 112,36 | 1621,67 | 426,86 | 36,95 |

| 5 | 4,900 | 21,530 | 24,01 | 463,54 | 105,50 | 31,89 |

| Разом | 55,90 | 187,33 | 693,73 | 7696,88 | 2155,43 | 187,33 |

| Середнє значення | 11,18 | 37,47 | 138,75 | 1539,38 | 431,09 | 37,47 |

| r | 0,28281 |

| a0 | 27,5353 |

| a1 | 0,88826 |

| Gx | 11,648 |

| Gy | 3,70858 |

Так само, як і для озимої пшениці, отримуємо рівняння кореляційного залежністі між собівартістю соняшнику і врожайністю, тільки за допомогою даних табл.2.12, що наведена нижче, яке має такий вигляд:

у = 27,53 + 0,89х.

Економічний зміст даного рівняння такий: коефіцієнт регресії показує, що із збільшенням врожайності на 1 ц/га собівартість соняшнику збільшується в середньому на 0,89 грн.

Використовуючі дані табл.2.12 і підставивши їх у формулу для розрахунку коефіцієнту кореляції, отримуємо коефіцієнт кореляції, який дорівнює 0,28, тобто між урожайністю та собівартістю даної культури за досліджені п’ять років щільність зв’язку дуже слабка.

Для оцінки значимості лінійного коефіцієнта кореляції розраховуємо фактичне значення критерію Ст’юдента, підставивши у відповідну формулу дані по соняшнику. Звідси фактичне значення дорівнює 0,5046, а теоритичне значення (з довідника) дорівнє 3,1825. Порівнюючі ці значення, можна зробити висновки, що фактиччне значення менше ніж теоритичне. Це свідчить про те, що величина коефіцієнта кореляції вважається несуттєвою.

Коефіцієнт детермінації для собівартості соняшнику дорівнює 7,84%, який отримали підставивши дані у вищенаведену формулу. Він показує, що зміна собівартості соняшнику тільки на 7,84 залежить від зміни врожайності та аж на 92,16% від впливу інших факторів.

РОЗДІЛ 3

ПРОГНОЗУВАННЯ СОБІВАРТОСТІ

Прогнозування роблять як по рядам динаміки (по прямій і по параболі другого порядку), так і по кореляції.

Спочатку розглянемо прогнозування по рядам динаміки. Основою прогнозування по рядам динаміки є передбачення, що закономірність, яка діє в середині аналізуємого ряду динаміки, який виступає в якості бази прогнозування, зберігається надалі.

Точність прогнозування залежить від обгрунтування припущення про збереження направленості та ступені впливу тих факторів, які формували явища в попередньому періоді. Для того, щоб зробити прогноз, необхідно дослідити квадрат відхилення фактичного від вирівненого значень по прямій та параболі другого порядку.

Прогнозування собівартості проводимо також по двох культурах: озимої пшениці і соняшнику.

Для цього використовують дані з таблиці 3.1 і таблиці 3.2, що наведені нижче.

Так як сума квадратичного відхилення по параболі менш, ніж по прямій для прогнозування використовують рівняння по параболі. Для визначення можливого рівня економічного явища в рівняння підставляється t відповідно тому майбутньому періоду, для якого будується прогноз.

Прогнозування динаміки собівартості озимої пшениці у 2004 році t=3.

Так як рівняння параболи більш точне, то:

ỹt’= 50,73 – 1,83t – 7,14t,

ỹt’2004= 50,73 – 1,83*3 – 7,14*9 = -19,02.

Як видно, прогнозована собівартості по параболі має від’ємне значення, тоді робимо прогнозування по прямій:

ỹt = 36,45 – 1,83t,

ỹt2004= 36,45 – 1,83*3 = 30,96.

Звідси, собівартість озимої пшениці у 2004 році буде складати 30,96грн за 1ц.

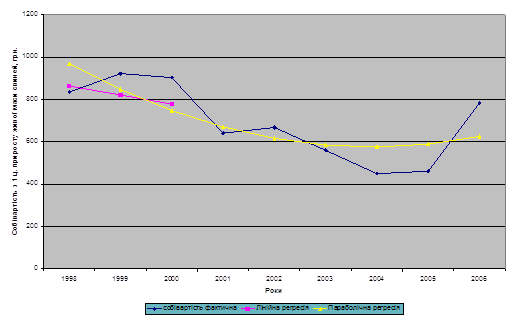

Таблиця 3.1 – Розрахунок квадратів відхилень по даним собівартості озимої пшениці по прямій лінії та параболі другого порядку

| Роки | Фактична собівартість, грн.. | Поряд-ковий номер року | Вирівняна собівартість за рівнянням прямої, грн | Вирівняна собівартість за рівнянням параболи другого порядку, грн | Квадрат відхилення собівартості за рівнянням прямої | Квадрат відхилення собівартості за рівнянням параболи другого порядку |

| T | T | ỹt | [ss2] ỹt | (y - ỹt) | (y - ỹt’ ) | |

| 1999 | 28,52 | -2 | 40,11 | 25,83 | 134,33 | 7,23 |

| 2000 | 39,46 | -1 | 38,28 | 45,42 | 1,39 | 35,52 |

| 2001 | 52,44 | 0 | 36,45 | 50,73 | 255,68 | 2,92 |

| 2002 | 45,43 | 1 | 34,62 | 41,76 | 116,86 | 13,47 |

| 2003 | 16,4 | 2 | 32,79 | 18,51 | 268,63 | 4,45 |

| ∑ | 182,25 | 0 | 182,25 | 182,25 | 776,89 | 63,69 |

Отримана дискретна оцінка доповнюється границями інтервалу

ỹt![]() fL*Q∑t,

fL*Q∑t,

де fL – коефіцієнт довіри по критерію Ст’юдента

Q∑t – середньорічне відхилення, яке обчислюється за наступною формулою:

Q∑t = ,

,

де n –кількість рівнів ряду;

m – кількість параметрів рівняння.

Середньорічне відхилення собівартості озимої пшениці, підставивши дані в дану формулу, буде дорівнювати:

Qåt =![]() =4,61

=4,61

Майже завжди і в нашому випадку L=0,05, тоді fL=2,7764.

Тоді підставляємо f та середньорічне відхилення і визначаємо границі собівартості:

30,96![]() 3,1825*4,61

3,1825*4,61

30,96![]() 14,67, тобто

14,67, тобто ![]() .

.

Порівнюючи фактичне значення собівартості з її границями, тобто 45,63:30,96=1,47 і 16,29:30,96=0,0.53, отримуємо коефіцієнти, які свідчать про те, що відхилення прогнозування собівартості на рівні у сторону збільшення може бути на 47%, а у сторону зменшення теж на 47%.

Таке саме прогнозування, що описано вище, проводимо по собівартості соняшника.

Робимо прогнозування собівартості соняшника на 2004 рік, де t=3 по параболі другого порядку:

ỹt’= 50,65 – 1,54t – 6,59t,

ỹt’2004= 50,65 – 1,54*3 – 6,59*9 = -13,28.

Так як і в даному випадку собівартість теж має від’ємне значення, то робимо прогнозування по прямій:

ỹt = 37,47 – 1,54t,

ỹt2004= 37,47 – 1,54*3 = 32,85.

Собівартість соняшнику у 2003 році буде складати 32,85грн.

Отриману дискретну оцінку доповнюємо границями інтервалу. Коефіцієнт довіри по критерію Ст’юдента буде такий як і для собівартості озимої пшениці, тобто 2,7764, а середньорічне відхилення розрахуємо:

Qåt =![]() =3,9

=3,9

Таблиця 3.1 – Розрахунок квадратів відхилень по даним собівартості соняшнику по прямій лінії та параболі другого порядку

| Роки | Фактична собівартість, грн | Порядковий номер року | Вирівняна собівартість за рівнянням прямої, грн | Вирівняна собівартість за рівнянням параболи другого порядку, грн | Квадрат відхилення собівартості за рівнянням прямої | Квадрат відхилення собівартості за рівнянням параболи другого порядку |

| Y | T | ỹt | [ss3] ỹt | (y - ỹt) | (y - ỹt’) | |

| 1999 | 28,64 | -2 | 40,55 | 27,37 | 141,85 | 1,61 |

| 2000 | 41,46 | -1 | 39,01 | 45,6 | 6 | 17,14 |

| 2001 | 55,43 | 0 | 37,47 | 50,65 | 322,56 | 22,85 |

| 2002 | 40,27 | 1 | 35,93 | 42,25 | 18,83 | 3,92 |

| 2003 | 21,53 | 2 | 34,39 | 21,21 | 165,38 | 0,1 |

| ∑ | 187,33 | 0 | 187,35 | 187,35 | 654,62 | 45,62 |

Підставляємо дані і отримуємо границі собівартості соняшнику:

32,85 3,9*3.1825

32,85 12.41, тобто ![]() .

.

Тоді порівнюємо фактичну собівартість з її границями, тобто 45,26:32,85 = 1,38 і 20,44:32,85 = 0,62.

Отримані показники свідчать про те, що собівартість на даному рівні може бути збільшена на 38% і зменшена на 38%.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Виходячі з економічної характеристики господарства, можна зробити висновок, що в цілому за 2003 рік економічні показники, які впливають на рівень рентабельності виробництва продукції рослинництва мають тенденцію до зростання, тому що воно мало прибуток у цьому році, в основному по рослинництву. Але наряду з цим є кілька недоліків. У 2003 році зменшилась земля – як наслідок розпаювання, а також зменшилась чисельність робітників, але це зменшення призвело до підвищення деяких показників, таких як: навантаження на одного працездатного сільськогосподарських угідь та ріллі. Також такі коефіцієнти як: коефіцієнт оборотності, тривалість 1 оборота могли бути і меншими. Фондовіддача є також не значною, а фондомісткість навпаки завелика. Коефіцієнт використання річного робочого також міг би бути більший, хоча б такий як у 2002 році.

Другий розділ, який присвячений статистичному аналізу двох культур – озимої пшениці та соняшнику, дає змогу визначити, що при динаміці собівартості спостерігається збільшення її до 2001 року, а потім її зменшення. Це спостерігається і в фактичних даних, і в абсолютному прирості, і в темпі зростання, і темпі приросту, а також і в вирівнюванні па параболі другого порядку.

Зі структиру собівартості видно, що питому вагу в ній складають як для озимої пшениці, так і для соняшнику оплата праці та паливо. Розглядаючи у першому підрозділі рівень собівартості по всім культурам, що наявні в господарстві, можна сказати, що собівартість у 2003 році, майже всіх культур, значно менша ніж у 2002році, а у порівнянні з 1999 роком більша.

При індексному аналізі виявили, що виробничі витрати в цілому зменшились як за рахунок зменшення загального валового збору, так і за рахунок зменшення собівартості 1ц продукції.

При кореляційному аналізі виявили те, що між собівартістю озимої пшениці і її врожайності зв’язок убуваючий, а між собівартстю соняшнику і його врожайністю існує зв’язок, але дуже слабкий. А при розрахунку коефіцієнту детермінації виявилось, що собівартість озимої пшениці залежить на 68,89% від її врожайності, але собівартість соняшнику лише на 7,84% залежить від врожайності. Це каже про те, на скільки важко вирощувати соняшник в нашому регіоні.

Прогнозування собівартості на 2003 рік по параболі в нашому випадку було недоцільно, тому що собівартість обох культур була від’ємною, тому прогнозували по прямій. Для озимої пшениці зпрогнозована собівартість складає 30,96грн за 1ц, що коливається в границях від 16,29грн до 45,63грн, тобто собівартості може бути збільшена і зменшена на 47%, а для соняшнику 32,85грн за 1ц, що може коливатися в границях від 20,44грн до 45,26грн, тобто собівартість може бути збільшена і зменшена на 38%.

Виходячи із структури собівартості видно, що питома вага окремих статей витрат сягає і 1/5 всіх витрат, тому що не має коштів для того, щоб знизити ці витрати, наприклад, такі як оплата праці в собівартості соняшнику (закупка гербіцидів). Для того, щоб знизити ці витрати, підвищити врожайність необхідна підтримка держави для стимулювання сільськогосподарського виробництва.

Не дивлячись на те, що господарство має гарну організацію виробництва, треба все ж таки проводить аналіз структури собівартості провідних культур, які приносять прибуток, їх кореляційний аналіз, а також прогнозування цих культур, що в майбутньому буде закладанням гарного керування.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Альбом наглядных пособий по сельскохозяйственной статистике с основами социально-экономической статистики. М.: Финансы и статистистика, 1991

2. Бурейко Л.М., загнітко Л.А. Статистика. Методичні рекомендації для виконання курсової роботи Кам’янець-Подільський, 1999

3. Гаркавий В.К. Статистика. Навчальний посібник. Київ: Вища школа, 1994

4. Гуткевич С.О. Статистика сільського господарства. Курс лекцій – Мелітополь, 1999

5. Иванов Ю.Н. Экономическая статистика, учебник Москва, Инфра-М, 2001

6. Кільдішев Г.С. та ін. Загальна теорія статистики. Підручник. М.: Статистика,1985

7. Кулініч О.І. Теорія статистики, навчальне видання. К-д центрально- украінське виробництво, 1995

8. Опря А.Т. Статистика. К. Урожай, 1997

9. Сиденко Ф.В., Стопов Г.Ю., Матвеева В.М. Статистика. Учебник. Москва: Дело и сервис, 2001.

[ss1]

[ss2]

[ss3]

Похожие работы

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... ідного індексу, а абсолютні величини змін валового збору за рахунок даного фактора — як різницю чисельника і знаменника відповідного індексу. 2. СТАТИСТИЧНИЙ АНАЛІЗ УРОЖАЙНОСТІ ТЕХНІЧНИХ КУЛЬТУР 2.1 Аналіз рівня та факторів урожайності методом аналітичного групування Групування — невід'ємний елемент зведення, його найважливіший етап. Це процес утворення груп одиниць сукупності, однорідних ...

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

0 комментариев