Навигация

Економічна характеристика господарства

65290

знаков

20

таблиц

2

изображения

1.2 Економічна характеристика господарства

Для того, щоб охарактеризувати економічний стан господарства розглянемо такі таблиці як:динаміка складу та структури земельного

фонду на 1 листопода, динаміка складу і структури товарної продукції , динаміка трудових ресурсів та їх використання , показники забезпеченості господарства фондами та ефективність їх використання , економічна ефективність сільськогосподарського виробництва.

Розглянемо динаміку складу та структури земельного фонду, але для цього необхідно розкрити такі поняття як:земельний фонд, землі сільськогосподарського та несільськогосподарського призначення, сільськогосподарькі угіддя.

Земельний фонд – це всі землі України, які, в свою чергу, поділяються на землі сільськогосподарського та несільськогосподарського призначення. До земель несільськогосподарського призначення входять ділянки, які в даний момент не можуть бути використані для виробництва сільськогосподарської продукції (шляхи і перегони, полезахисні лісові смуги, землі під господарськими угіддями і дворами та інше). Землі сільськогосподарського призначення – це землі надані для виробництва сільгосппродукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення виробничої інфраструктури або призначені для цих цілей.

Сільськогосподарські угіддя – це ділянки землі, які постійно використовуються для сільськогосподарських цілей. Вони включають в себе такі землі як:рілля, сінокоси, пасовища, багаторічні насадження.

Рілля – це ділянки землі, які щорічно використовуються для вирощування сільськогосподарських культур.

Сінокоси – це землі, які спеціально використовуються для одержання сіна, сінажу, зеленої трави, трав’ної муки та інших кормів.

Пасовища – це ділянки землі, покриті травою і призначені для випасу тварин.

Багаторічні насадження – ділянки землі, зайняті суцільними культурними посадками плодово-ягідних, технічних та інших насаджень, від яких продукція надходить на протязі багатьох років.

Як видно з таблиці1.1,що вказана нижче, загальна площа земель в цілому зменшилась за рахунок того, що зменшилася площа сільськогосподарських угідь та зовсім не стало площі інших земель. А сільськогосподарські угіддя в свою чергу зменшились за рахунок зменшення площі ріллі та багаторічних насаджень. Такі зміни трапились внаслідок того,що з 808 власників земельних паїв 40 чоловік виділилися в фермерські господарства.

Таблиця 1.1 – Динаміка складу і структури земельного фонду на 1 листопада

| Угіддя | 2001 | 2002 | 2003 | Звіт-ний рік до базисного,% | |||

| Площа, га | Струк-тура,% | Площа, га | Струк-тура,% | Площа, га | Струк-тура,% | ||

| Загальна земельна площа | 6450 | 100 | 6450 | 100 | 5960 | 100 | 92,4 |

| Всього сільськогосподарських угідь | 6046 | 93,7 | 6046 | 93,7 | 5762 | 96,7 | 95,3 |

| Із них рілля | 5838 | 90,5 | 5838 | 90,5 | 5619 | 94,3 | 96,3 |

| Сінокоси | 57 | 0,9 | 57 | 0,9 | 57 | 1,0 | 100 |

| Пасовища | 86 | 1,3 | 86 | 1,3 | 21 | 0,3 | 24,4 |

| Багаторічні насадження | 65 | 4,0 | 65 | 4,0 | 65 | 1,1 | 24,2 |

| Площа лісу | 210 | 3,2 | 210 | 3,2 | 198 | 3,3 | 94,3 |

| Інші землі | 194 | 3,1 | 194 | 3,1 | --- | --- | --- |

Розглянемо зміну сладу та структури товарної продукції та проаналізуємо, в якому році господарство працювало краще.

Товарна продукція – це частина валової продукції,яка іде на продаж. До її складу входить продукція, реалізована по всіх каналах ринку – державі, по приватних, акціонерних, переробних та інших підпиємствах та організаціях, видана робітникам у формі натуральної оплати праці.

Таблиця 1.2 – Динаміка складу і структури товарної продукції

| Види продукції і галузі | 2001 | 2002 | 2003 | |||

| Виручка від реалізації (тис.грн) | Структура, % | Виручка від реалізації (тис.грн) | Струк-тура,% | Виручка від реалізації (тис.грн) | Струк-тура,% | |

| Рослинництво всього | 1246 | 43,2 | 1317 | 59,0 | 1369 | 54,1 |

| Вт.ч.зерно | 331 | 11,5 | 761 | 34,1 | 936 | 37,0 |

| Цукровий буряк | 141 | 4,9 | --- | --- | 155 | 6,1 |

| Соняшник на зерно | 573 | 19,9 | 368 | 16,5 | 159 | 6,3 |

| Картопля | 3 | 0,1 | --- | --- | --- | --- |

| Овочі[ss1] | 174 | 6,0 | 175 | 7,8 | 108 | 4,3 |

| Плоди | --- | --- | 11 | 0,5 | --- | --- |

| Баштанні | 9 | 0,3 | --- | --- | --- | --- |

| Інша продукція | 15 | 0,5 | 2 | 0,1 | 11 | 0,4 |

| Тваринництва всього | 1127 | 39,0 | 640 | 28,7 | 754 | 29,8 |

| Вт.ч. скотарство | 182 | 6,3 | 73 | 3,3 | 122 | 4,8 |

| З нього реалізація ВРХ на м’ясо | 182 | 6,3 | 73 | 3,3 | 122 | 4,8 |

| Молоко | 188 | 6,5 | 141 | 6,3 | 232 | 9,2 |

| Свинарство | 613 | 21,2 | 385 | 17,3 | 372 | 14,7 |

| З нього реалізація свиней на м’ясо | 375 | 13,0 | 205 | 9,2 | 170 | 6,7 |

| Реалізація свиней на племенні цілі | 238 | 8,2 | 180 | 8,1 | 202 | 8,0 |

| Птахівництво | 119 | 0,9 | 36 | 1,6 | 19 | 0,8 |

| Із нього реалізація м’яса птиці | 25 | 3,2 | --- | --- | 10 | 0,5 |

| Яйця | 94 | 5,0 | 36 | 1,6 | 9 | 0,3 |

| Інша продукція | 25 | 0,9 | 5 | 0,2 | 9 | 0,3 |

| Підсобні виробництва і промисли | 408 | 14,1 | 210 | 9,4 | 294 | 11,6 |

| Роботи і послуги на сторону | 105 | 3,7 | 63 | 2,9 | 113 | 4,5 |

| Всього по сільськогосподарському підприємству | 2886 | 100 | 2230 | 100 | 2530 | 100 |

Аналізуючи дану таблицю можна зробити висновки , що виробництво цього господарства більш стабілізується у порівнянні з 2002 роком. Виручка від реалізації збільшилась за рахунок зерна, тому що у 2003 році був високий врожай, і цукрового буряка, який у 2002 році зовсім не вирощувався, а також від реалізації молока, кількість якого в цьому році помітно зросла завдяки тому, що у 2003 році в цілому по країні було скорочення поголів’я тварин, що дало підставу для підвищення цін на молоко.

Розглянемо динаміку трудових ресурсів та показники їх використання, а також охарактеризуємо як зміна трудових ресурсів вплинула на ці показники і як вони розаховуються.

Трудові ресурси господарства – це наявна чисельність працездатних членів господарства, які згідно із статутом повинні працювати в господарстві.

Відпрацьовано люд-днів на 1 середньорічного робітника, в даній таблиці, розраховується як відношення затрат праці до середньорічної чисельності робітників помноженої на 7.

Коефіцієнт використання річного фонду робочого часу – це відношення фактичного використання фонду робочого часу, що знаходиться діленням затрат праці в цілому по господарству на середньорічну чисельність робітників, до планового фонду робочого часу(2030).

Показник навантаження на одного працездатного сільськогосподарських угідь, ріллі, умовних голів скота – це відношення сільськогосподарських угідь, ріллі, умовних голів скота до кількості працездатних.

Таблиця 1.3 – Динаміка трудових ресурсів та їх використання

| Показники | 2001 | 2002 | 2003 | Звітний рік до базисного,% | |||

| Середньорічна чисельність робітників,чол. | 496 | 492 | 450 | 90,7 | |||

| Затрати праці, тис.люд.год | 878,4 | 911,1 | 789,7 | 89,8 |

| ||

| Відпрацьовано люд-днів на 1 середньорічного працівника | 253 | 265 | 251 | 99,2 |

| ||

| Коєфіцієнт використання річного фонду робочого часу | 0,87 | 0,91 | 0,86 | 98,9 |

| ||

| Навантаження на одного працездатного: |

| ||||||

| - сільськогосподарських угідь | 13,1 | 13,3 | 13,5 | 103 |

| ||

| - ріллі | 12,7 | 12,8 | 13,2 | 104 |

| ||

| - умовних голів скота | 6 | 4 | 6 | 100 |

| ||

Аналізуючи динаміку трудових ресурсів видно, що зменшилась середньорічна чисельність робітників. Це все, як і скорочення посівних площ, обумовлено тим, що працездатні робітники виділилися в фермерські господарства. Але це не визвало негативних рис для таких показників як навантаження на одного працездатного: сільськогосподарських угідь, ріллі, умовних голів скота. Вони навпаки збільшилися. Коефіцієнт використання річного робочого часу, а також і показник кількості відпрацьованих люд-днів на 1 середньорічного працівника особливо у 2001 і 2003 році невеликі у порівнянні із 2002 роком.

Для того, щоб пізнати показники забезпеченості господарства фондами та ефективність їх використання, ознайомимся з такими поняттями як: основні і оборотні фонди та їх показниками, а також розглянемо наступну таблицю.

Основні і оборотні фонди – це є грошове вираження основних і оборотних засобів.

Фодовіддача – це відпошення валової продукції в співставних цінах до середньорічної вартості основних фондів, а фондомісткість навпаки.

Фондоозброєність – це відношення середньорічної вартості основних фондів до середньорічної чисельності робітників.

Коефіцієнт оборотності – це відношення виручки від реалізації до середньорічної вартості оборотних фондів.

Тривалість 1 оборота розраховується як відношення середньорічної вартості оборотних фондів помноженої на 365 до виручки від реалізації.

Таблиця 1.4 – Показники забезпеченості господарства фондами та ефективність їх використання

| Показники | 2001 | 2002 | 2003 | Звітний рік до базисного,% |

| Середньорічна вартість основних фондів, тис.грн | 36720 | 36030 | 35200 | 95,9 |

| В т.ч. виробничих сільськогосподарського призначення | 16680 | 15990 | 15160 | 90,9 |

| Площа сільськогосподарських угідь, га | 6046 | 6046 | 5762 | 95,3 |

| Середньорічна чисельність працівників, чол. | 496 | 492 | 450 | 90,7 |

| Валова продукція в співставних цінах, тис.грн | 2640 | 2012 | 2450 | 92,8 |

| В т.ч. рослинництво, тис.грн | 1402 | 1340 | 1540 | 109,8 |

| Тваринництво, тис.грн | 1248 | 672 | 910 | 72,9 |

| Фондовіддача | 0,07 | 0,06 | 0,07 | 100 |

| Фондомісткість | 13,9 | 17,9 | 14,4 | 103,6 |

| Фондоозброєність, грн\люд | 74 | 73,2 | 78,2 | 105,7 |

| Середньорічна вартість оборотних фондів, тис.грн | 3108 | 2521 | 2830 | 91,0 |

| Виручка від реалізації, тис.грн | 2886 | 2230 | 2530 | 86,7 |

| Коефіцієнт оборотності | 0,93 | 0,88 | 0,89 | 95,7 |

| Тривалість 1 оборота, днів | 393 | 413 | 408 | 103,8 |

При аналізі таблиці 1.4 можна сказати, що валова продукція в співставних цінах в цілому зменшилась, але валова продукція рослинництва навпаки збільшилась.Фондовіддача дуже не значна, а тому підприємство є малоприбутковим, що показано нижче в таблиці 5.А фондомісткість, в свою чергу, навпаки є значною, тому що багато авансовано фондів на одиницю продукції. Коефіцієнт оборотності показує скільки оборотів здійснюють оборотні засоби за період і повинен бути як можна більшим, але в даному господарстві він навіть не дорівнює одиниці, що негативно сказується на роботі цього господарства. Тривалість одного оборота у 2003 році збільшилася у порівнянні з 2001 роком, що теж має негативний влив у роботі підприємства.

Розглянемо ще одну таблицю, яка характерна для економічної характеристики господарства – економічна ефективність сільськогосподарського виробництва. Вона визначається такими показниками як прибуток від реалізації продукції, а також рівень рентабельності сільськогосподарського виробництва.

Прибуток від реалізації продукції розраховується як різниця між виручкою від реалізованої продукції та собівартістю цієї продукції. Рівень рентабельності сільськогосподарського виробництва – це відношення прибутку від реалізації продукції до її собівартості. Анологічно ці показники розраховуються для продукції рослинництва і тваринництва.

Таблиця 1.5 – Економічна ефективність сільськогосподарського виробництва

| Показники | 2001 | 2002 | 2003 | Відхилення +,- |

| Виручка від реалізації продукції всього, тис.грн | 2886 | 2230 | 2530 | -356 |

| Собівартість реалізованої продукції всього, тис.грн | 4689 | 2932 | 2330 | -2359 |

| Прибуток від реалізації, тис.грн | -1803 | -702 | 200 | --- |

| Рівень рентабельності сільськогосподарського виробництва, % | --- | --- | 8,5 | --- |

| Виручка від реалізації продукції рослинництва,тис.грн | 1246 | 1317 | 1369 | -103 |

| Собівартість реалізованої продукції рослинництва,тис.грн | 1253 | 1145 | 1200 | -53 |

| Прибуток від реалізації продукції рослинництва, тис.грн | -7 | 172 | 169 | --- |

| Рівень рентабельності,% | --- | 15 | 14,1 | --- |

| Виручка від реалізації продукції тваринництва,тис.грн | 1127 | 640 | 754 | -373 |

| Собівартість реалізованої продукції, тис.грн | 2742 | 1219 | 733 | -2009 |

| Прибуток від реалізації продукції тваринництва, тис.грн | -1615 | -579 | 21 | --- |

| Рівень рентабельності, % | --- | --- | 2,9 | --- |

Аналізуючи дану таблицю, видно, що на протязі 2001 і 2002 років господарство працювало у збитки собі, тому що прибуток негативний в цілому по сільськогосподарському виробництву, а також і по продукції рослинництва і тваринництва, окрім того, що у 2002 році продукція рослинництва мала прибуток. А коли немає прибутку,то про рівень рентабельності нічого не можна казати. Але в 2003 році підприємство вже мало прибуток як по сільськогосподарському виробництву в цілому, так і по продукції рослинництва та тваринництва, але рівень рентабельності невисокий. По продукції рослинництва він найвищий.

В цілому ж господарство має скорочення по уіддям і по трудовим ресурсам. Також ефективність використання фондів і виручка від реалізації продукції зменшуються, але коефіцієнт оборотності та тривалість одного оборота збільшується. Все це негативно впливає на розвиток товариства з обмеженою відповідальністю “Шевченко” та ще раз підтверджує, що в даній ринковій ситуації нашої країни господарствам важко розвиватися без державної підтримки. Хоч підприємство і показало прибутки у 2003 році, але це все було обумовлено як кліматичними, так і економічними умовами. Але ж інші підприємства даного району, навіть в цих умовах, показали зовсім незначні прибутки чи їх взагалі не було. Це каже про те,що дане підприємство має гарну організацію виробництва та після 2002 року, який був зовсім неврожайним, “трималося ще на ногах”.

РОЗДІЛ 2

СТАТИСТИЧНИЙ АНАЛІЗ ПРОДУКЦІЇ РОСЛИННИЦТВА

Для розглядання даного розділу розкриємо таке поняття як собівартість.

Собівартість – це вартісна оцінка, використаних в процесі виробництва продукції ресурсів, тобто матеріальні затрати, оплата праці та інші затрати. Собівартість виражає велечину поточних витрат, які мають некапітальний характер та забезпечують процес простого відтворення. Відрізняють собівартість виробничу та реалізованоі продукції. В даному і наступному розділах будемо розглядати виробничу собівартість.

2.1 Рівень собівартості продукції рослинництва

Щоб почати статистичний аналіз собівартості продукції рослинництва, необхідно охарактеризувати рівень собівартості даної продукції протягом п’яти років.

Таблиця 2.1 – Рівень собівартості 1ц продукції рослинництва

| Сільськогосподарські культури | 1999 | 2000 | 2001 | 2002 | 2003 | 2003 рік до 1999, % | 2003 рік до 2002,% |

| Зернові – всього і бобові | 12,57 | 19,75 | 25,10 | 31,40 | 11,53 | 91,7 | 36,7 |

| В т.ч. озимі зернові | 12,56 | 20,18 | 30,27 | 35,25 | 15,54 | 123,7 | 44,1 |

| Озима пшениця | 12,29 | 18,53 | 31,03 | 34,95 | 16,40 | 133,4 | 46,9 |

| Озимий ячмінь | 12,72 | 24,60 | 25,43 | 34,35 | 14,15 | 111,2 | 41,2 |

| Озиме жито | 10,83 | 14,10 | 25,52 | 25,40 | 13,10 | 120,9 | 51,6 |

| Ярі зернові | 12,30 | 11,89 | 18,86 | 17,84 | 9,80 | 79,7 | 54,9 |

| Ячмінь | 12,46 | 12,10 | 16,85 | 17,95 | 9,72 | 78,0 | 54,1 |

| Просо | --- | --- | 29,36 | --- | 11,10 | --- | --- |

| Овес | --- | 9,50 | 17,32 | 17,36 | --- | --- | --- |

| Зернобобові | 19,10 | 24,68 | 30,40 | 31,78 | 17,30 | 90,6 | 54,4 |

| Кукурудза на зерно | 16,88 | 52,12 | --- | --- | --- | --- | --- |

| Технічні культури – всього | 12,34 | 16,64 | 22,97 | 30,98 | 15,32 | 1,24 | 0,49 |

| В т.ч. соняшник | 12,34 | 19,47 | 32,80 | 30,98 | 21,53 | 174,4 | 69,6 |

| Цукровий буряк | --- | 13,82 | 13,14 | --- | 9,10 | --- | --- |

| Овоче-баштанні культури – всього | 10,64 | 12,4 | 17,92 | 34,29 | 11,16 | 109 | --- |

| В т.ч. овочі | 9,19 | 11,21 | 25,31 | 34,29 | 13,36 | 145,4 | 38,9 |

| Баштанні | 12,09 | 13,60 | 10,54 | --- | 8,96 | 74,1 | --- |

| Кормові культури – всього | 1,31 | 3,55 | 7,08 | 3,29 | 3,29 | 2,53 | --- |

| В т.ч. кормові коренеплоди | --- | 8,40 | 17,65 | 2,07 | 5,80 | --- | 280,2 |

| Кукурудза на силос і зелений корм | 1,30 | 3,08 | 3,64 | 3,02 | 2,83 | 217,7 | 93,7 |

| Багаторічні трави | 1,23 | 1,15 | 3,36 | 2,24 | 2,38 | 193,5 | 106,2 |

| Однорічні трави | 1,41 | 1,58 | 3,66 | 5,85 | 2,15 | 152,5 | 36,7 |

| Собівартість 1 грн валової продукції | 0,83 | 1,49 | 2,02 | 1,69 | 0,79 | 95,2 | 46,7 |

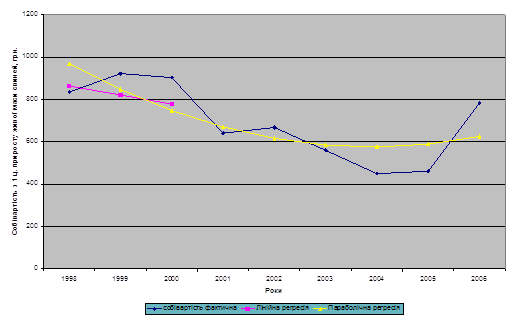

Аналізуючи дану таблицю, можна сказати, що в цілому собівартість продукції рослинництва у 1999 році була значно меншою по відношенню до 2003 року, але у 2002 році по відношенню до 2003 року вона значно більше. Це все в першу чергу залежить від витрат на вирощування та врожайності даних культур: чим менше витрат та більша врожайність, тим менше собівартість. Також це підтверджується і при собівартості 1 грн валової продукції. Якщо подивиться на цей показник, то у 2003 році він найменший, навіть, ніж у 1999 році. Коли цей показник менше одиниці, то це гарно впливає на розвиток господарства, тому у 2003 році підприємство отримало прибуток, що вже було показано в першому розділі.

Похожие работы

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... ідного індексу, а абсолютні величини змін валового збору за рахунок даного фактора — як різницю чисельника і знаменника відповідного індексу. 2. СТАТИСТИЧНИЙ АНАЛІЗ УРОЖАЙНОСТІ ТЕХНІЧНИХ КУЛЬТУР 2.1 Аналіз рівня та факторів урожайності методом аналітичного групування Групування — невід'ємний елемент зведення, його найважливіший етап. Це процес утворення груп одиниць сукупності, однорідних ...

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

0 комментариев