Навигация

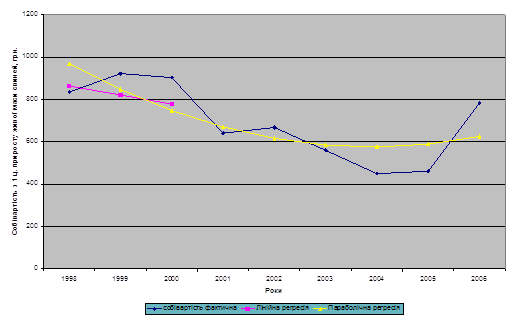

Структура собівартості 1ц озимої пшениці і соняшнику

65290

знаков

20

таблиц

2

изображения

2.3 Структура собівартості 1ц озимої пшениці і соняшнику

Для того, щоб детальніше знати від чого залежить собівартості озимої пшениці та соняшнику, розглянемо їх структуру собівартості, яку характеризують економічні елементи витрат та (або) статті витрат, що включаються в загальні витрати . Тому для цього розглянемо наступні таблиці. Але для їх розглядання слід уяснити такі показники: темп приросту витрат, що вже визначали в рядах динаміки тільки для собівартості взагалі, і вплив статей витрат на зміну собівартості, яка визначається як добуток темпу витрат по статті та в цілому і питомої ваги статей витрат в структурі собівартості 1ц за базисний рік поділений на 100, тобто визначається за такою формулою:

![]() Zст =

Zст =![]() ;

;

де ![]() Zст – рівень впливу статті витрат на зміну собівартості 1ц продукції, %

Zст – рівень впливу статті витрат на зміну собівартості 1ц продукції, %

Тпр – темп приросту витрат по статті в цілому, %

К0 - питома вага статті витрат в структурі собівартості 1ц за базисний рік, %

Таблиця 2.8 – Структура собівартості 1ц озимої пшениці

| Статті витрат | Витрати на 1ц | Темп приросту витрат , % | Вплив статей витрат на зміну собівартості, % | |||

| 1999 | 2003 | |||||

| Грн.. | % | Грн.. | % | |||

| Z0 | K0 | Z1 | K1 | Tпр | | |

| Оплата праці | 2,04 | 7,15 | 3,81 | 23,23 | 86,76 | 6,2 |

| Насіння | 2,41 | 8,45 | 3,83 | 23,35 | 58,92 | 4,98 |

| Добрива | 4,13 | 14,48 | 1,01 | 6,16 | -75,54 | -10,94 |

| Паливо | 3,16 | 11,08 | 4,95 | 30,18 | 56,65 | 6,28 |

| Накладні витрати | 4,92 | 17,25 | 0,5 | 3,05 | -89,84 | -15,49 |

| Інші | 11,86 | 41,59 | 2,3 | 14,03 | -80,61 | -33,53 |

| Всього | 28,52 | 100 | 16,4 | 100 | -42,5 | -42,5 |

З наведених даних бачимо, що найбільш питому вагу у 2002 році займає паливо, так як в цьому році були великі ціни на нього, а 1999 році найбільш питому вагу мають інші витрати. Найбільший темп приросту витрат по оплаті праці, тому що необхідно було багато працівників для збору врожаю, так як він був високий. Найменшу питому вагу, не враховуючи накладні рахунки, мають добрива, тому господарство не мало коштів на їх придбання. На збільшення собівартості особливо впливають оплата праці та пальне, а на її зменшення – накладні рахунки та інші витрати.

Переходимо до розглядання структури собівартості 1ц соняшнику.

Таблиця 2.9 – Структура собівартості 1ц соняшнику

| Статті витрат | Витрати на 1ц | Темпи приросту витрат, % | Вплив статей витрат на зміну собівартості, % | |||

| 1999 | 2003 | |||||

| Грн | % | Грн.. | % | |||

| Z0 | K0 | Z1 | K1 | Tпр | | |

| Оплата праці | 5,58 | 19,48 | 9,42 | 43,75 | 68,82 | 13,41 |

| Насіння | 0,23 | 0,8 | 2,32 | 10,78 | 908,7 | 7,27 |

| Добрива | 3,79 | 13,23 | 0,81 | 3,76 | -78,63 | -10,39 |

| Паливо | 4,78 | 16,69 | 5,23 | 24,29 | 9,41 | 1,57 |

| Накладні витрати | 3,48 | 12,15 | 2,18 | 10,13 | -37,36 | -4,53 |

| Інші | 10,78 | 37,65 | 1,57 | 7,29 | -85,44 | -32,16 |

| Всього | 28,64 | 100 | 21,53 | 100 | -24,83 | -24,83 |

Виходячи з підрахованих показників, що наведені в таблиці 2.9, можна сказати, що у 1999 році найбільшу питому вагу мають інші витрати. А в 2003 році найбільш питому вагу має оплата праці, яка також має темп приросту 68,82 % , тому що прополка здійснювалась вручну, так як не застосовувалися гербіциди ( не було коштів на їх придбання). Найменшу питому вагу у 1999р. має насіння, що не скажеш про його темп приросту, тому що у 2003 році були великі ціни на нього. Також паливо має немалу питому вагу в статтях витрат як у 1999, так і у 2003 роках. Як видно з таблиці, що на збільшення собівартості впливає, в першу чергу, оплата праці, а потім насіння, а на її зменшення впливають добрива, накладні та інші витрати.

2.4 Індексний аналіз досліджуваного явища

Перш ніж почати розгляд індексного аналізу необхідно уяснити що таке індекс. Індексом у статистиці називається відносний показник, що характеризує зміну рівня певного явища порівняно з іншим того самого явища, прийнятого за базу порівняння.

За допомогою індексів вивчають рівні різних економічних явищ у часі й просторі, визначають узагальнюючу величину планових завдань і оцінюють рівень виконання плану по групі різнорідних продуктів, галузі або підприємству в цілому, розкладають складну економічну сукупність на складові частини для визначення зміни загального рівня явища за рахунок окремих факторів, виявляють вплив структурних зрушень на результативні показники.

При обчисленні індексів розрізняють базисний і звітний періоди. Базисним називається період, з рівнем якого здійснюють порівняння, а звітним – період, рівні якого порівнюються. Відповідно розрізняють базисний і звітний показники.

Індекси показують, у скільки разів ( на скільки процентів ) рівень звітного періоду нижчий за рівень базисного періоду. Якщо індекс більший за одиницю або вищий за 100%, то це свідчить про те, що рівень у звітному періоді підвищився, а якщо індекс менший за одиницю або нижчий за 100%, то це свідчить про зменшення рівня у звітному періоді порівняно з базисним періодом. За допомогою індексів можна охарактеризувати зміну різноманітних показників, таких як: зміна врожайності, заробітної платні, собівартості, об’єму випущеної продукції і т. ін.

Для того, щоб докладно висвітлити характер розвитку суспільно-економічних явищ і проаналізувати його, статистика використовує систему індексів.

Залежно від бази порівняння індекси поділяють на динамічні, виконання плану і територіальні. Динамічні індекси характеризують відносні зміни складних суспільних явищ у часі. Планові індекси використовують для визначення відносної величини планового завдання і узагальнюючої характеристики рівня виконання плану. Територіальні індекси показують співвідношення явищ у просторі.

Залежно від об’єкта дослідження розрізняють індекси об’ємних і якісних показників. Індекси об’ємних показників характеризують зміни об’єму явища, наприклад фізичного обсягу продукції, розміру і структури посівних площ, поголів’я тварин тощо. Індекси якісних показників показують зміни ознак, властивостей одиниць сукупностей. До цієї групи належать індекси цін, продуктивності праці, собівартості продукції і т. ін.

За ступенем охоплення елементів досліджуваного явища поділяють на індивідуальні, групові і загальні. Індивідуальні індекси виражають співвідношення величин якого-небудь окремого явища складної сукупності. Ці індекси є звичайними відносними величинами – коефіцієнтами зростання (зниження). Групові індекси зміни частини (групи) елементів складної сукупності. Загальні (зведені) індекси характеризують зміни складного економічного явища, що включає окремі елементи, які не можна підсумувати.

Також розрізняють індекси фіксованого та змінного складу. Індекси змінного складу відображують вплив на динаміку середніх рівнів зміни усередненої ознаки і структури явища. Індекси фіксованого складу показують зміну середнього показника тільки за рахунок зміни усередненої ознаки в окремих одиницях сукупності.

За допомогою індексного методу аналізу оцінюють вплив окремих факторів на зміну результативного показника у відносному і абсолютному виразі. Аналізуючи собівартість сільськогосподарської продукції, порівнюють фактичний рівень собівартості з плановим, вивчають її динаміку, а також встановлюють вплив окремих факторів на собівартість продукції. В нашому випадку – це вплив розміру валового збору (кількісна ознака) та собівартість 1ц даного валового збору (якісна ознака) на валові витрати. Для цього обчислюють індивідуальні і загальні індекси.

Для проведення індексного аналізу необхідно заповнити таблицю, яка наведена на попепредній сторінці.

Індивідуальний індекс собівартості продукції визначають за формулою:

I=![]()

- для озимої пшениці:

I=![]() =0,575 чи 57,5%;

=0,575 чи 57,5%;

- для соняшнику:

I=![]() = 0,752 чи 75,2%.

= 0,752 чи 75,2%.

Загальний індекс виробничих витрат обчислюють за такою формулою:

Iqz= =

=![]() чи 51,8%

чи 51,8%

Оскільки обсяг виробничих витрат залежить від кількості виробленої продукції і собівартості одиниці продукції, то загальний індекс можна розкласти на такі індекси:

- обсягу продукції, тобто індекс зміни виробничих витрат за рахунок валового збору:

Iq= =

=![]() чи 88,03%

чи 88,03%

- собівартості продукції, тобто індекс фіксованого складу, який показує зміну валових витрат за рахунок собівартості культур:

Iz= =

=![]() чи 58,9%

чи 58,9%

Приріст (зниження) виробничих витрат визначають як різницю між витратами у звітному і базисному періодах:

![]() Iqz=

Iqz= ![]() тис.грн)

тис.грн)

у тому числі за рахунок зміни обсягу виробленої продукції:

![]() Iq=

Iq= ![]() 1225-1391,5=-166,5(тис.грн)

1225-1391,5=-166,5(тис.грн)

зміни собівартості одиниці продукції:

![]() Iz=

Iz= ![]() 721,6-1225=-503,4(тис.грн)

721,6-1225=-503,4(тис.грн)

Обчислені індивідуальні індекси показують, що фактична собівартість 1ц озимої пшениці порівняно з базисною зменшилась на 42,5%, соняшнику – на 24,8%.

В цілому по всій продукції фактичні витрати виробництва порівняно з базисним зменшились на 48,2% або на 669,9 тис.грн. При цьому за рахунок зменшення обсягу валового збору на 12% виробничі витрати знизились на 166,5 тис.грн, а за рахунок зниження собівартості продукції на 41,1% досягнуто економії коштів 503,4 тис.грн

Динаміка обсягу валових витрат у фактичній собівартості зумовлена взаємною зміною кількості валового збору продукції і собівартості на неї. Тому індекс фізичного обсягу валового збору і індекс собівартості є вимірниками впливу цих факторів у загальній динаміці обсягу валових витрат. Математично цю систему взаємопов’язаних індексів можна записати так:

Iqz= Iq*Iz

І називається ця система балансовою ув’язкою.

Отже, індекс обсягу валових витрат дорівнює добутку індексу фізичного обсягу валового збору на індекс собівартості.

Iqz=0,8803*0,589=0,518

Загальний індекс валових витрат дорівнює балансовій ув’язці, що підтверджує правильність розархунку загального індексу валових витрат.

Для більш детальнішого зв’язку між собівартостю і валовим збором, проведемо кореляційний аналіз собівартості даних культур з їх урожайністю.

Похожие работы

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... ідного індексу, а абсолютні величини змін валового збору за рахунок даного фактора — як різницю чисельника і знаменника відповідного індексу. 2. СТАТИСТИЧНИЙ АНАЛІЗ УРОЖАЙНОСТІ ТЕХНІЧНИХ КУЛЬТУР 2.1 Аналіз рівня та факторів урожайності методом аналітичного групування Групування — невід'ємний елемент зведення, його найважливіший етап. Це процес утворення груп одиниць сукупності, однорідних ...

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

0 комментариев