Краткий обзор идентификационных меток

Пассивные, полуактивные и активные метки

Возможные принципы построения и функционирования РЧИД-меток на ПАВ

Варианты кодирования данных в метках на ПАВ

Актуальность ПАВ-устройств. Выводы

Выбор материала подложки (звукопровода)

Выбор материала для металлизации поверхности

Расчет основных параметров приемо-передающего ВШП

Конструкция метки

Окончательная очистка подложек от загрязнений

Карта идентификации. Проверка работоспособности меток

Печатная согласующая индуктивность

Безопасность жизнедеятельности и охрана окружающей среды

Экологические аспекты БЖД

Расчет режимов работы объекта в условиях радиоактивного заражения

Определение возможных радиационных потерь (поражений) в зонах радиоактивного заражения

Навигация

Печатная согласующая индуктивность

Радиочастотная идентификационная метка на поверхностных акустических волнах

186145

знаков

44

таблицы

28

изображений

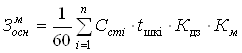

2.4.1 Печатная согласующая индуктивность

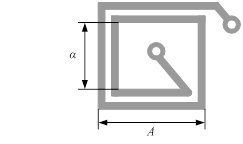

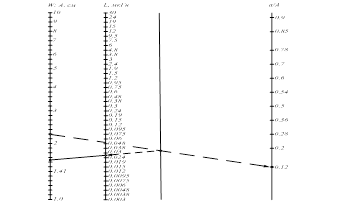

Произведем расчет печатной катушки квадратной формы (рисунок 2.20) [22]. Параметры катушки рассчитывают по номограмме, изображенной на рисунке 2.21.

Рисунок 2.20 – Печатная индуктивность

Рисунок 2.21 – номограмма для расчета катушек квадратной формы

На шкале значений А и А/α выбираем произвольные точки и проводим прямую линию их соединяющую. Через точку пересечения этой прямой с неоцифрованной вспомогательной шкалой и точку, соответствующую заранее вычисленной величине индуктивности (27 нГн), также проведем линию до пересечения со шкалой W. Полученные значения: А=2.28 см; количество витков W=2,7; α=0.27 см. Ширину печатного проводника вычисляем по формуле:

S≥(А- α)/4W=0.186(см).

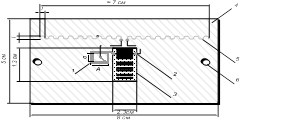

В качестве примера приведем вариант построения карты идентификации на основе метки на ПАВ с использованием рассчитанных ранее элементов (рисунок 2.22).

1 – согласующая печатная индуктивность;

2 – контакт;

3 – РЧИД-метка на ПАВ;

4 – Печатная плата;

5 – Антенна;

6 – Крепежное отверстие.

Рисунок 2.22 – Идентификационная карта с использованием РЧИД-метки на ПАВ

2.4.3 Оценка вносимых устройством потерь в принимаемый/передаваемый сигнал

Потери, вносимые приемо-передающим ВШП, согласованным с антенной оцениваются выражением:

│АВШП (ω)│≈5,8(дБ).

С учетом усиления антенны в 2дБ (п. 2.3.3):

А(ω)≈5,8-2=3,8(дБ).

Таким образом, мощность принимаемого сигнала уменьшается в 2,4 раза при преобразовании электромагнитного импульса в пучок ПАВ.

Затухания, вносимые в пучок ПАВ при распространении на свободной от электродов поверхности подложки на частоте 909МГц составляют не более 0.3 дБ/мкс. При заданном промежутке между импульсами в 74 нс и с учетом максимально возможного расстояния между приемо-передающим ВШП и первым отражателем в 10 мм (примерно 3 мкс), потери на распространение будут равны:

АСВ. ПОВ=2*0,3(0,074*19+3)=2.64(дБ).

Умножение на 2 означает, что ПАВ проходит как в прямом, так и в обратном направлении по поверхности подложки.

В свою очередь потеря мощности на отражение при прохождении через отражательный массив может быть определена с удовлетворительной точностью как:

АОТР=10log(Pвшп /P20)=10log(42/0.11)=26(дБ).

Таким образом, результирующие потери будут равны:

АРЕЗ=2 А(ω)+АСВ. ПОВ+ АОТР=7,6+2,64+26≈36(дБ).

Таким образом, приходящий от метки сигнал будет ослаблен на данную величину.

2.4.4 Проверка работоспособности меток

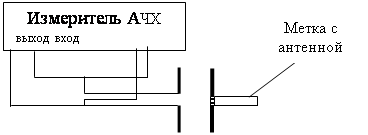

Работоспособность корпусированных меток можно легко проверить бесконтактным способом, причем возможен опрос нескольких устройств одновременно. На рисунке 2.23 показан тестовый стенд для измерения корпусированных меток. Прибор содержит измеритель АЧХ, показания которого выводятся на ЭВМ. В месте соединения кабелей подключена антенна – полуволновый вибратор.

Рисунок 2.23 – Тестовый стенд для измерения корпусированных меток

Подавая сигнал с линейно меняющейся во времени частотой с входа на выход можно наблюдать на экране ЭВМ АЧХ, снимаемой с антенны прибора. Электромагнитные волны, излучаемые этой антенной, поступают на ВШП метки и затем, проходя через систему отражателей, приходят обратно уже в виде временных откликов. Происходит интерференция сигнала от метки с сигналом, подающимся с выхода на вход измерителя АЧХ. Это приводит к тому, что суммарная АЧХ имеет изрезанную форму.

Получаемы импульсные отклики должны совпадать по времени со значениями, указанными на рисунке 2.10.

3. Организационно-экономическая часть

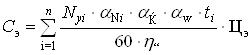

3.1 Оценка эффективности инновационного процесса

Для оценки эффективности инновационного процесса необходимо:

1) определить себестоимость одного из его этапов;

2) определить себестоимость всего инновационного проекта.

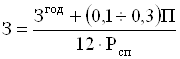

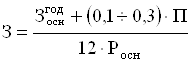

3.1.1 Определение себестоимости инновационного процессаВ себестоимость инновационного процесса включаются суммарные затраты по всем этапам выполнения, независимо от источника их финансирования. Определение затрат производится путем составления калькуляции плановой себестоимости, которая составляется по следующим статьям: материалы, оборудование, основная и дополнительная заработные платы, отчисления на социальное страхование, расходы на служебные командировки, затраты по работам, выполняемым сторонними организациями, прочие прямые расходы, накладные расходы.

В качестве базового этапа принимается этап НИР или ОКР. Рассчитав полную себестоимость этого этапа, рассчитывается себестоимость инновационного процесса в соответствии с заданным соотношением (таблица 3.1)

Таблица 3.1

| № | Стадии инновационного процесса | Затраты в % |

| 1 | Поисковые исследования | 1 |

| 2 | Исследования (разработка базового варианта) | 5-10 |

| 3 | Прикладные разработки (НИР) | 10-20 |

| 4 | Подготовка производства (ОКР и ТПП) | 40-60 |

| 5 | Организация производства | 5-15 |

| 6 | Маркетинг и организация сбыта | 10-25 |

| 7 | Послереализационное обслуживание | 3-5 |

В качестве исходных данных используются состав и содержание работ по проведению НИР с соответствующими оценками длительности работ.

Количество рабочих дней в месяце принять равным 22 дням.

Стоимость оборудования и материалов задаются в вариантах.

Расчет затрат на НИР по статье «Материалы»Затраты по этой статье определяются по действующим оптовым ценам с учетом транспортно-заготовительных расходов (7-10 % от стоимости материалов, покупных полуфабрикатов, комплектующих изделий). Результаты расчета свести в таблицу 3.2:

Таблица 3.2 - Результаты расчета

| Материалы и другие материальные ресурсы | Единица измерения | Потребное количество | Цена за единицу | Сумма, тыс. руб. |

| Сырье | - | - | - | - |

| Основные материалы | - | - | - | - |

| Вспомогательные материалы | - | - | - | 31 |

| Покупные полуфабрикаты | - | - | - | 42 |

| Комплектующие изделия | - | - | - | 26 |

| ИТОГО | 99 | |||

| Транспортно-заготовительные расходы | 6,93 | |||

| ВСЕГО | - | 105,93 | ||

Определение затрат по этой статье производится по фактической стоимости приобретения, то есть по договорной цене с учетом транспортно-заготовительных расходов и затрат, связанных с установкой и монтажом специального оборудования (12-15 % от договорной цены).

Если предприятие берет оборудование в аренду, то затраты рассчитываются исходя из стоимости одного машино-часа эксплуатации оборудования. Результаты расчета свести в таблицу 3.3.

Таблица 3.3 - Результаты расчета

| Спецоборудование | Количество, шт. | Цена за единицу, тыс. руб. | Сумма, тыс. руб. |

| Лабораторно-изобретательная установка | |||

| Линия химобработки «Лада М» | 1 шт. | 210,2 | 210,2 |

| Установка совмещения и экспонирования ЭМ-5026М1 | 1 шт. | 850 | 850 |

| Многоканальный лазерный генератор изображений на фотошаблонах ЭМ-5189 | 1 шт. | 4812 | 4812 |

| Установка контроля топологии фотошаблонов ЭМ-6329 | 1 шт. | 1604 | 1604 |

| Установка лазерного устранения дефектов ЭМ—5001Б | 1 шт. | 2566,4 | 2566,4 |

| УВН-75П-1 | 1 шт. | 250 | 250 |

| Установка резки ЭМ-2065 | 1 шт. | 50 | 50 |

| Оснастка | - | 620,556 | 620,556 |

| ИТОГО | 10963,156 | ||

| Транспортно-заготовительные расходы | 1644,4734 | ||

| ИТОГО | 12607,6294 | ||

Размер основной зарплаты устанавливается исходя из численности разных категорий исполнителей, трудоемкости выполнения отдельных видов работ, месячного должностного оклада, количества рабочих дней в месяце. Исходными данными задаются этапы выполнения работ и их трудоемкость. Количество исполнителей следует выбрать в соответствии с условием временных ресурсов. Если работу выполняют несколько разных исполнителей, то трудоемкость выполнения работ они могут распределить между собой, причем в разных пропорциях. За счет параллельного выполнения работ длительность снижается, а суммарная трудоемкость остается прежней. Результаты расчета свести в таблицу 3.4:

Таблица 3.4 - Результаты расчета

| № | Наименование этапов и работ | Длительность работ, недели | Разряд | Кол-во | Оклад, руб/ч | Затраты, руб. |

| 1 | Патентно-библиографический поиск | 10,56 | 5 разряд | 1 | 70,2 | 29652,5 |

| 2 | Математическое обоснование | 14,08 | 5 разряд | 1 | 70,2 | 39536,6 |

| 3 | Математическое моделирование | 14,43 | 5 разряд | 1 | 70,2 | 40519,4 |

| 4 | Анализ результатов | 11,97 | 5 разряд | 1 | 70,2 | 33611,8 |

| 5 | Оформление ПЗ | 7,04 | 5 разряд | 1 | 70,2 | 19768,3 |

| 6 | Оформление графического материала | 8,10 | 5 разряд | 1 | 70,2 | 22744,8 |

| 7 | Сдача работы | 4,22 | 5 разряд | 1 | 70,2 | 11849,8 |

| ИТОГО: | 197683 | |||||

Примечание: В рабочей недели 5 рабочих дней по 8 часов. Оклад смотреть в приложении В

Расчет затрат на НИР по статье «Дополнительная зарплата»Размер дополнительной зарплаты определяется в процентах от основной зарплаты (10-12 %) Дополнительная зарплата – это выплаты за непроработанное время: оплата очередных и дополнительных отпусков, выплата вознаграждений за выслугу лет и т. д.

Таблица 3.4.1 - Расчет затрат на НИР

| № | Наименование этапов и работ | Дополнительная зарплата, руб. |

| 1 | Патентно-библиографический поиск | 2965,25 |

| 2 | Математическое обоснование | 3953,66 |

| 3 | Математическое моделирование | 4051,94 |

| 4 | Анализ результатов | 3361,18 |

| 5 | Оформление ПЗ | 1976,83 |

| 6 | Оформление графического материала | 2274,48 |

| 7 | Сдача работы | 1184,98 |

| Итого: | 19768,32 | |

Расчет затрат на НИР по статье «Единый социальный налог»

Размер отчислений на соц. страхование определяется как 26 % от суммы основной и дополнительной зарплаты работников, выполняющих НИР.

Таблица 3.4.2 - Расчет затрат на НИР по статье

| № | Наименование этапов и работ | Единый социальный налог, руб. |

| 1 | Патентно-библиографический поиск | 8480,60 |

| 2 | Математическое обоснование | 11307,48 |

| 3 | Математическое моделирование | 11588,56 |

| 4 | Анализ результатов | 9612,96 |

| 5 | Оформление ПЗ | 5653,74 |

| 6 | Оформление графического материала | 6505,01 |

| 7 | Сдача работы | 3389,03 |

| Итого: | 56537,4 | |

Таблица 3.4.3 - Расчет затрат на НИР

| № | Наименование этапов и работ | Расходы на командировки, руб. |

| 1 | Патентно-библиографический поиск | 889,57 |

| 2 | Математическое обоснование | 1186,1 |

| 3 | Математическое моделирование | 1215,6 |

| 4 | Анализ результатов | 1008,4 |

| 5 | Оформление ПЗ | 593,05 |

| 6 | Оформление графического материала | 682,34 |

| 7 | Сдача работы | 355,49 |

| Итого: | 5930,5 | |

Расчет затрат на НИР по статье «Затраты по работам, выполняемым сторонними организациями»

Относятся затраты по оплате всех видов работ, выполняемых для конкретной НИР, сторонними организациями, подчиненными научному учреждению, опытными производствами, стоящими на самостоятельном балансе. Также учитывается оплата арендуемого машинного времени ЭВМ. Затраты по этой статье студент задает сам (срок выполнения работ и затраты по работам в соответствии с договорами)

Расчет: Организация стоящая на самостоятельном балансе для развития нашей организации тратит 5000 рублей на основные этапы технологических процессов.

Расчет затрат на НИР по статье «Прочие прямые расходы»Относятся расходы на приобретение и подготовку материалов специальной научно-технической информации, за использование средств телефонной связи и другие расходы, необходимые для проведения конкретной НИР (1% от основной зарплаты).

Таблица 3.4.4 - Расчет затрат на НИР по статье

| № | Наименование этапов и работ | Прочие прямые расходы, руб. |

| 1 | Патентно-библиографический поиск | 296,52 |

| 2 | Математическое обоснование | 395,37 |

| 3 | Математическое моделирование | 405,19 |

| 4 | Анализ результатов | 336,12 |

| 5 | Оформление ПЗ | 197,68 |

| 6 | Оформление графического материала | 227,45 |

| 7 | Сдача работы | 118,5 |

| Итого: | 1976,83 | |

В статью включаются расходы на управление и хозяйственное обслуживание, зарплата аппарата управления и общехозяйственных служб, затраты на содержание и текущий ремонт зданий, сооружений, оборудования, инвентаря, амортизационные отчисления, расходы по охране труда, научно-технической информации, изобретательству и т. д. (120-200 % от основной и дополнительной заработной платы).

Таблица 3.4.5 - Расчет затрат на НИР по статье

| № | Наименование этапов и работ | Накладные расходы, руб. |

| 1 | Патентно-библиографический поиск | 65235,46 |

| 2 | Математическое обоснование | 86980,61 |

| 3 | Математическое моделирование | 89142,77 |

| 4 | Анализ результатов | 73945,87 |

| 5 | Оформление ПЗ | 43490,3 |

| 6 | Оформление графического материала | 50038,56 |

| 7 | Сдача работы | 26069,47 |

| Итого: | 434903 | |

Результаты расчетов статей затрат заносятся в таблицу 3.5.

Таблица 3.5

| СТАТЬИ ЗАТРАТ | СУММА, руб |

| 1. Материалы | 105930 |

| 2. Спецоборудование | 12607629 |

| 3. Основная заработная плата | 197683 |

| 4. Дополнительная заработная плата | 19768 |

| 5. Единый социальный налог | 56537 |

| 6. Расходы на служебные командировки | 5931 |

| 7. Затраты по работам, выполняемым сторонними организациями | 5000 |

| 8. Прочие прямые расходы | 1977 |

| 9. Накладные расходы | 434903 |

| ИТОГО | 13435360 |

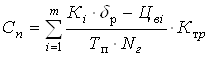

Расчет затрат на каждую стадию инновационного цикла производится исходя из числового соотношения между ними и известных затрат на НИР как на базовый этап. Результаты заносятся в форму 3.6. Рассчитывается полная плановая себестоимость инновационного процесса в целом.

Таблица 3.6 - Стадии инновационного процесса

| Стадии инновационного процесса | Затраты в % | Затраты в руб. |

| 1. Поисковые исследования | 1 | 134354 |

| 2. Разработка базового варианта | 5-10 | 671768 |

| 3. Прикладные разработки (НИР) | 10-20 | 1343546 |

| 4. Подготовка производства | 40-60 | 5374144 |

| 5. Организация производства | 5-15 | 671768 |

| 6. Маркетинг и организация сбыта | 10-25 | 1343536 |

| 7. Послереализационное обслуживание | 3-5 | 403061 |

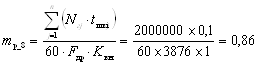

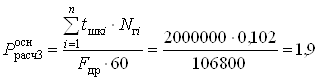

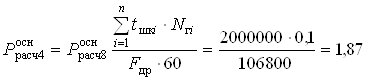

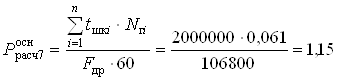

Исходя из того, что основным календарным периодом планирования в серийном производстве является месяц, определяются месячные объемы выпуска меток (при дробном значении округляется до ближайшего целого числа):

метка.

метка.

где Nг – годовая программа выпуска сенсорного экрана, шт.;

Fдр – действительный годовой рабочий фонд времени работы оборудования, ч,

![]() – действительный месячный фонд времени работы оборудования.

– действительный месячный фонд времени работы оборудования.

Действительный годовой рабочий фонд времени работы оборудования определяется по формуле:

,(3.1)

,(3.1)

где ![]() =5% – планируемые потери времени на ремонт оборудования,

=5% – планируемые потери времени на ремонт оборудования,

![]() – возможный к использованию фонд времени, определяемый по формуле

– возможный к использованию фонд времени, определяемый по формуле

![]() , (3.2)

, (3.2)

где ![]() =2 – число смен работы оборудования данной группы;

=2 – число смен работы оборудования данной группы;

![]() – продолжительность смены (8 ч);

– продолжительность смены (8 ч);

![]() – число нерабочих дней в плановом периоде(110 дней);

– число нерабочих дней в плановом периоде(110 дней);

![]() – число рабочих предпраздничных дней (не учитывается);

– число рабочих предпраздничных дней (не учитывается);

![]() – число сокращенных часов в предпраздничные дни (не учитывается).

– число сокращенных часов в предпраздничные дни (не учитывается).

Размер партий экранов – основной календарно-плановый норматив в серийном производстве. Он определяет все остальные нормативы (периодичность запуска-выпуска, длительность цикла изготовления и т.п.) и влияет на технико-экономические показатели работы участка.

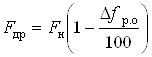

Минимальный размер партии (для каждой метки) определяется по наиболее загруженной группе оборудования или по самой трудоемкой операции, для которой справедливо соотношение tпзi/tшi=max. В нашем случае наиболее трудоемкая операция напыления металлической пленки на пьезопластину и минимальный размер партии будет равен:

меток,

меток,

где tпз – норма подготовительно-заключительного времени на наиболее трудоемкую операцию;

tш – штучное время на эту операцию;

а – коэффициент, учитывающий допустимые потери времени на переналадку (а=0,03–0,12).

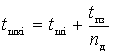

Расчет периодичности (ритма запуска-выпуска) партии деталей

Периодичность (ритм запуска) характеризуется отрезком времени между двумя следующими друг за другом запусками партий деталей одного наименования:

![]() ,

,

где Тn =22 дней – продолжительность планово-отчетного периода (количество рабочих дней в плановом месяце);

nmin – минимальный размер партии деталей, шт;

Nм – программа выпуска деталей на данный планово-отчетный период.

Для упрощения планирования производства периодичность запуска-выпуска партий деталей унифицируется. Для пятидневной рабочей недели унифицированные значения Rу: 1, 5, 10, 20, 40, 60 сут. При этом размер партии корректируется:

nд=Rу´Nсут=5*8256=41280 меток.

Количество запусков партии меток в течение планово-отчетного периода определяется по формуле:

![]()

Расчет штучно-калькуляционного времени

По каждой операции определяется штучно-калькуляционное время (tшк) по формуле:

где tшi– штучное время на i-ю операцию;

tпз – подготовительно-заключительное время на партию;

nд – величина партии деталей.

1. Химическая обработка: t=0,1+9/8256=0,101 мин;

2. Напыление металлической пленки: t=0,005+40/8256=0,025 мин;

3. Процесс литографии (формирование электродных структур и кодирование данных): t=0,1+20/8256=0,102 мин;

4. Измерение параметров электродных структур на пластине t=0,1 мин;

5. Резка пьезопластины: t=0,01+12/8256=0,011 мин;

6. Приварка антенны: t=0,06+6/8256=0,061 мин;

7. Корпусировка: t=0,01+7/8256=0,011 мин;

8. Измерение параметров готовой метки: t=0,1 мин.

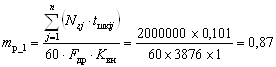

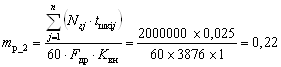

Расчет потребности в оборудованииКоличество оборудования на i-ой операции определяется следующим образом:

,

,

,

,

,

,

,

,

,

,

,

,

,

,

.

.

где n – количество типоразмеров деталей;

![]() – годовая программа j-ой детали;

– годовая программа j-ой детали;

![]() – трудоемкость j-ой детали на i-ой операции;

– трудоемкость j-ой детали на i-ой операции;

![]() – коэффициент выполнения норм,

– коэффициент выполнения норм, ![]() .

.

![]() – действительный годовой рабочий фонд времени работы оборудования

– действительный годовой рабочий фонд времени работы оборудования

Расчетное значение округляется до ближайшего целого числа в большую сторону ![]() (в меньшую сторону округление допускается при превышении расчетного значения над принятым не более 5-8 %)

(в меньшую сторону округление допускается при превышении расчетного значения над принятым не более 5-8 %)

Загрузка оборудования определяется по каждой операции:

Средний коэффициент загрузки оборудования по участку определяется по формуле

.(3.5)

.(3.5)

Полученные данные заносим в таблицу 3.7.

Таблица 3.7 – Расчет количества оборудования

| № | Наименование операции | Трудоемкость, мин | Оборудование | Расчетное количество станков | Принятое количество станков | Коэффициент загрузки | |

| 1 | Химическая обработка | 0,101 | Линия химобработки «Лада М» | 0,87 | 1 | 0,86 | |

| 2 | Напыление металлической пленки | 0,025 | УВН-75П-1 | 0,22 | 1 | 0,22 | |

| 3 | Процесс литографии | 0,102 | Комплекс субмикронной литографии | 0,88 | 1 | 0,88 | |

| № | Наименование операции | Трудоемкость, мин | Оборудование | Расчетное количество станков | Принятое количество станков | Коэффициент загрузки | |

| 4 | Измерение параметров ВШП | 0,1 | Зонд-А5 | 0,86 | 1 | 0,86 | |

| 5 | Резка пьезопластины | 0,011 | Автомат дисковой резки ЭМ-2065 | 0,1 | 1 | 0,1 | |

| 6 | Корпусировка | 0,011 | Автомат монтажа кристаллов в корпус ЭМ-4685 | 0,1 | 1 | 0,1 | |

| 7 | Приварка антенны | 0,061 | Установка ультразвуковой сварки F&K Delvotec G5 | 0,52 | 1 | 0,52 | |

| 8 | Измерение параметров готовой метки | 0,1 | Х1-43 | 0,86 | 1 | 0,86 | |

| Итого по участку | 8 | ||||||

Балансовая стоимость единицы оборудования:

![]()

где Ц – цена приобретения единицы оборудования;

![]() – коэффициенты, учитывающие затраты на транспортировку, устройство фундамента и монтаж соответственно. Укрупнено принимается

– коэффициенты, учитывающие затраты на транспортировку, устройство фундамента и монтаж соответственно. Укрупнено принимается ![]() .

.

Таблица 3.8 – Полученные данные

| Наименование оборудования | Балансовая стоимость, тыс. руб. | Мощность, кВт |

| Линия химобработки «Лада М» | 210,2 | 10 |

| Комплекс субмикронной литографии | 1150 | 5 |

| УВН-75П-1 | 250 | 65 |

| Автомат дисковой резки пластин на кристаллы ЭМ-2065 | 50 | 25 |

| Автомат монтажа кристаллов в корпус ЭМ-4685 | 300 | 1,8 |

| Автоматическая установка ультразвуковой сварки F&K Delvotec G5 | 700 | 6 |

| Х1-43 | 12 | 0,2 |

| Зонд-А5 | 100 | 0,8 |

Длительность операционного цикла по каждой операции определяется

![]()

1.![]() = 41280*0,101=4169,3 мин (69,49 ч);

= 41280*0,101=4169,3 мин (69,49 ч);

2. ![]() =41280*0,025=1032 мин (17,2 ч);

=41280*0,025=1032 мин (17,2 ч);

3. ![]() = 41280*0,102=4312,56 мин (71,88 ч)

= 41280*0,102=4312,56 мин (71,88 ч)

4. ![]() =41280*0,1=4128 мин (68,8 ч);

=41280*0,1=4128 мин (68,8 ч);

5. ![]() =41280*0,011=454,08 мин (7,57 ч);

=41280*0,011=454,08 мин (7,57 ч);

6. ![]() =41280*0,011=454,08 мин (7,57 ч) ;

=41280*0,011=454,08 мин (7,57 ч) ;

7. ![]() =41280*0,061=2518,08 мин (41,97 ч);

=41280*0,061=2518,08 мин (41,97 ч);

8. ![]() = 41280*0,1=4128 мин (68,8 ч);

= 41280*0,1=4128 мин (68,8 ч);

Длительность технологического цикла при параллельном виде движения рассчитывается

где p – размер транспортной партии, шт., принимается кратной размеру партии деталей ![]() .

.

С учетом всех неизбежных перерывов производственный цикл при параллельном виде движения в календарных днях определяется:

где f – коэффициент перевода рабочего времени в календарное.

![]() ;

;

![]() – среднее время межоперационных перерывов, принимается

– среднее время межоперационных перерывов, принимается ![]() мин;

мин; ![]() – время протекания естественных процессов, ч, принимается равным нулю.

– время протекания естественных процессов, ч, принимается равным нулю.

3.3 Экономические расчеты 3.3.1 Определение стоимости основных фондов и их износа на полное восстановление

Общая стоимость оборудования определяется с помощью формулы

=1*210,2=210,2 т.руб (Линия химобработки «Лада М»),

=1*210,2=210,2 т.руб (Линия химобработки «Лада М»),

=1*1150=1150 т.руб (Модульно-кластерный комплекс субмикронной литографии),

=1*50=50 т.руб (Автомат дисковой резки пластин на кристаллы ЭМ-2065),

=1*300=300 т.руб (Автомат монтажа кристаллов в корпус ЭМ-4685),

=1*700=700 т.руб (Автоматическая установка ультразвуковой сварки F&K Delvotec G5),

=1*250=250 т.руб (УВН-75П-1),

=1*12=12 т.руб (Х1-43),

=1*10=100 т.руб (Зонд-А5),

где ![]() – количество единиц оборудования на i-ой операции.

– количество единиц оборудования на i-ой операции.

Стоимость подъемно-транспортного оборудования может быть принята в размере 5 % от стоимости производственного оборудования.

Производственная площадь, занимаемая участком рассчитывается по упрощенной формуле:

=8*12*1*1,1=105,6 м2 (площадь занимаемая каждым из участков)

=8*12*1*1,1=105,6 м2 (площадь занимаемая каждым из участков)

где ![]() – средняя площадь, занимаемая единицей оборудования, м2, для легких станков принимается равной 12 м2.К легким относятся станки массой до 3 т.

– средняя площадь, занимаемая единицей оборудования, м2, для легких станков принимается равной 12 м2.К легким относятся станки массой до 3 т.

![]() – принятое количество оборудования данной группы;

– принятое количество оборудования данной группы;

k = 1,1¸1,2 – коэффициент, учитывающий проходы и проезды.

Доля административно-бытовых помещений укрупнено может быть принята 10-12 % от величины производственной площади:

![]() =10,56 м2

=10,56 м2

Общая стоимость производственной площади:

![]() (3.8)

(3.8)

где ![]() – стоимость 1 м2 площади, соответственно, производственной и административно-бытовой.

– стоимость 1 м2 площади, соответственно, производственной и административно-бытовой.

Спп=132 т.руб.

Стоимость энергетического оборудования (доля стоимости цеховых распределительных устройств, энергетических установок сетей, приходящихся на участок) рассчитывается как:

![]() =650*113,8=73970 руб,

=650*113,8=73970 руб,

где ![]() – стоимость энергооборудования, приходящаяся на 1 кВт установленной мощности оборудования участка, руб.

– стоимость энергооборудования, приходящаяся на 1 кВт установленной мощности оборудования участка, руб.

![]() – суммарная мощность установленного оборудования участка, кВт, определяется по паспортам установленного оборудования.

– суммарная мощность установленного оборудования участка, кВт, определяется по паспортам установленного оборудования.

=113,8 кВт,

=113,8 кВт,

где ![]() – установленная мощность i-ой единицы оборудования, кВт (исходные данные).

– установленная мощность i-ой единицы оборудования, кВт (исходные данные).

Стоимость инструмента и оснастки, включаемых в основные фонды, принимается укрупнено 6 % от балансовой стоимости производственного оборудования.

Стоимость производственного и хозяйственного инвентаря может быть принята укрупнено в размере 2-3 % от совместной стоимости производственного оборудования и площадей.

Норма амортизационных отчислений определяется по нормативам для каждой группы основных производственных фондов (дополнительные данные).

Для участка, на котором производится несколько деталей (детали А, Б, В), рассчитывается общая годовая трудоемкость выпуска продукции:

Тгл=2000000*0,511 =1022000 мин,

где n – количество деталей, закрепленных за линией;

![]() – полная трудоемкость изготовления деталей (А, Б, В), мин.;

– полная трудоемкость изготовления деталей (А, Б, В), мин.;

![]() – годовая программа i-ой детали (А, Б, В).

– годовая программа i-ой детали (А, Б, В).

Определяется удельный коэффициент трудоемкости годовой программы в годовой трудоемкости участка:

=2000000*0,511 /1022000=1,

=2000000*0,511 /1022000=1,

где ![]() – полная трудоемкость изготовления метки;

– полная трудоемкость изготовления метки;![]() – годовая программа экрана;

– годовая программа экрана;

![]() – общая годовая трудоемкость участка.

– общая годовая трудоемкость участка.

Балансовая стоимость оборудования по видам станков и расчет сумм годовой амортизации представлены в таблице 3.9.

Таблица 3.9 – Расчет амортизационных отчислений производственного оборудования

| Оборудов-е | Стоимость единицы оборудования | Кол-во | Суммарная балансовая стоимость, т.руб. | Норма амортизации, % | Сумма годовой амортизации, руб. |

| Линия химобработки «Лада М» | 210,2 | 1 | 210,2 | 12 | 25224 |

| Комплекс литографии | 1150 | 1 | 1150 | 138000 | |

| УВН-75П-1 | 250 | 1 | 250 | 30000 | |

| Автомат дисковой резки ЭМ-2065 | 50 | 1 | 50 | 6000 | |

| Автомат монтажа кристаллов в корпус ЭМ-4685 | 300 | 1 | 300 | 36000 | |

| Автоматическая установка ультразвуковой сварки F&K Delvotec G5 | 700 | 700 | 84000 | ||

| Оборудов-е | Стоимость единицы оборудования, т.руб. | Кол-во | Суммарная балансовая стоимость, т.руб. | Норма амортизации, % | Сумма годовой амортизации, руб. |

| Х1-43 | 12 | 12 | 12 | 1440 | |

| Зонд-А5 | 100 | 100 | 12000 | ||

| Итого | 2772,2 | 8 | 2772,2 | 332664 |

Расчет стоимости основных фондов сводится в таблицу 3.10.

Таблица 3.10 – Расчет стоимости основных фондов и сумм годовой амортизации производственного участка

| Наименование групп основных фондов | Балансовая стоимость, руб. | Амортизация | |

| % | руб. | ||

| 1. Производственная площадь | 132000 | 5 | 6600 |

| 2. Производственное оборудование | 2772200 | 12 | 332664 |

| 3. Подъемно-транспортное оборудование | 138610 | 16,67 | 23106,3 |

| 4. Энергетическое оборудование | 73970 | 20 | 14794 |

| 5. Инструменты и приспособления | 166332 | 33 | 54889,6 |

| 6.Производственный и хозяйственный инвентарь | 58084 | 50 | 29042 |

| Итого | 3341196 | - | 461096 |

Затраты на материалы за вычетом возвратных отходов в расчете на 1 экран определяются по формуле:

![]() (3.9)

(3.9)

![]() руб.,

руб.,

где ![]() – масса заготовки детали, кг.

– масса заготовки детали, кг.

![]() – цена за один килограмм ниобата лития (с учетом транспортно-заготовительных расходов);

– цена за один килограмм ниобата лития (с учетом транспортно-заготовительных расходов);

![]() – масса реализуемых отходов, кг;

– масса реализуемых отходов, кг;![]() – цена 1 кг реализуемых отходов.

– цена 1 кг реализуемых отходов.

Затраты на материал на программу:

![]() т.руб,

т.руб,

где ![]() – программа выпуска деталей.

– программа выпуска деталей.

3.3.3 Расчет численности работающих по категориям и фонда заработной платы

Для участка численность основных рабочих определяется

,

,

,

,

,

,

,

,

,

,

где ![]() – норма штучно-калькуляционного времени i-ой детали, мин;

– норма штучно-калькуляционного времени i-ой детали, мин;

![]() – годовая программа i-ой детали;

– годовая программа i-ой детали; ![]() – действительный годовой фонд рабочего времени одного работника, укрупнено может быть принят равным 1780 ч.

– действительный годовой фонд рабочего времени одного работника, укрупнено может быть принят равным 1780 ч.

Явочная численность основных рабочих на участке определяется округлением расчетного значения до ближайшего целого числа, при этом должно выполняться условие

![]()

где ![]() – сменность работы оборудования;

– сменность работы оборудования;

![]() – количество единиц установленного оборудования.

– количество единиц установленного оборудования.

![]()

Списочная численность:

![]() =16*1,09=17

=16*1,09=17

где ![]() – коэффициент, учитывающий невыходы на работу по уважительной причине.

– коэффициент, учитывающий невыходы на работу по уважительной причине.

Кроме основных рабочих, производящих продукцию, долевое участие в работе участка принимают работники централизованных служб цеха, осуществляющие обеспечение процесса основного производства (вспомогательные рабочие, ИТР и служащие).

Численность вспомогательных рабочих (ремонтники, наладчики, контролеры) укрупнено может быть определена и размере 26-30 % от численности основных рабочих.

Численность инженерно-технических работников и служащих может быть определена в размере 8-12 % от численности всех рабочих (основных и вспомогательных).

Общая численность работающих:

![]() =17+4+1=22.

=17+4+1=22.

Основная и дополнительная заработная плата рабочих на метку:

(3.11)

(3.11)

где n – количество операций;

![]() – часовая тарифная ставка разряда, руб./ч;

– часовая тарифная ставка разряда, руб./ч;

![]() – время проведения i-ой опереции, мин.;

– время проведения i-ой опереции, мин.;

![]() – коэффициент, учитывающий дополнительную заработную плату (оплата отпусков, доплаты к тарифу);

– коэффициент, учитывающий дополнительную заработную плату (оплата отпусков, доплаты к тарифу);

![]() – коэффициент многостаночного обслуживания.

– коэффициент многостаночного обслуживания.

Расчет затрат на заработную плату основных производственных рабочих на метку сводится в таблицу 3.11.

Таблица 3.11 – Расчет затрат на основную заработную плату

| № | Операции | Трудоемкость, мин | Разряд | Часовая тарифная ставка, руб./час | Затраты на заработную плату, руб. |

| 1 | Химическая обработка | 0,101 | 4 | 60,8 | 0,1105344 |

| 2 | Напыление металлической пленки | 0,025 | 5 | 70,2 | 0,03159 |

| 3 | Процесс фотолитографии (формирование электродных структур и кодирование) | 0,102 | 6 | 79,6 | 0,1461456 |

| 4 | Измерение параметров ВШП | 0,1 | 5 | 70,2 | 0,12636 |

| 5 | Резка пьезопластины | 0,011 | 5 | 70,2 | 0,0138996 |

| 6 | Корпусировка | 0,011 | 5 | 70,2 | 0,0138996 |

| 7 | Приварка антенны | 0,061 | 5 | 70,2 | 0,0770796 |

| 8 | Измерение парам. готовой метки | 0,1 | 4 | 60,8 | 0,10944 |

| Итого | 0,511 | - | 0,6289488 | ||

Фонд заработной платы основных рабочих составляет

![]() =1257898 руб.

=1257898 руб.

Заработная плата вспомогательных рабочих

![]() руб.,

руб.,

где ![]() – часовая ставка среднего разряда вспомогательных рабочих;

– часовая ставка среднего разряда вспомогательных рабочих;

![]() – действительный годовой фонд рабочего времени одного рабочего.

– действительный годовой фонд рабочего времени одного рабочего.

Заработная плата вспомогательных рабочих на одну метку:

![]() =492134,4*1/2000000=0,2460672 руб,

=492134,4*1/2000000=0,2460672 руб,

где![]() – удельный коэффициент трудоемкости годовой программы изделия в годовой трудоемкости участка.

– удельный коэффициент трудоемкости годовой программы изделия в годовой трудоемкости участка.

Заработная плата ИТР и служащих

![]() =11000*12*1=132 т.руб.,

=11000*12*1=132 т.руб.,

где ![]() – средняя месячная зарплата ИТР по статистическим данным;

– средняя месячная зарплата ИТР по статистическим данным;

![]() – количество ИТР.

– количество ИТР.

Заработная плата ИТР и служащих, приходящаяся на одну метку:

![]() .

.

Единый социальный налог

![]() , (3.12)

, (3.12)

где![]() – фонд заработной платы i-ой категории работающих, ЕСН – единый социальный налог (ставка).

– фонд заработной платы i-ой категории работающих, ЕСН – единый социальный налог (ставка).

Результаты расчетов представлены в таблице 3.12.

Таблица 3.12 – Расчет численности работающих и заработной платы

| Наименование категории работников | Количество человек | На программу | На метку | ||

| Основная зарплата, руб. | ЕСН, руб. | Заработная плата, руб. | ЕСН, руб. | ||

| 1.Основные рабочие | 17 | 1257898 | 327053,48 | 0,62895 | 0,1635267 |

| 2.Вспомогательные рабочие | 4 | 492134,4 | 127954,94 | 0,24607 | 0,0639775 |

| 3.ИТР и служащие | 1 | 132000 | 34320 | 0,066 | 0,01716 |

| Итого | 22 | 1882032,4 | 489328,42 | 0,941016 | 0,2446642 |

Затраты на силовую электроэнергию, идущую на технологические цели рассчитываются как:

(3.13)

(3.13)

где ![]() – суммарная мощность электродвигателей на i-й единице оборудования;

– суммарная мощность электродвигателей на i-й единице оборудования;

![]() – коэффициент использования э/двигателей по мощности (

– коэффициент использования э/двигателей по мощности (![]() );

);

![]() – средний коэффициент загрузки э/двигателей по времени (

– средний коэффициент загрузки э/двигателей по времени (![]() );

);

![]() – коэффициент, учитывающий потери электроэнергии в сети завода (

– коэффициент, учитывающий потери электроэнергии в сети завода (![]() );

);

![]() – норма машинного времени на операцию, мин;

– норма машинного времени на операцию, мин; ![]() – средний КПД электродвигателей i-го вида оборудования (

– средний КПД электродвигателей i-го вида оборудования (![]() );

);

![]() – стоимость 1 кВт ч энергии, руб.

– стоимость 1 кВт ч энергии, руб.

Сэ=2,9*(0,1*10+0,02*65+0,1*5+0,1*0,8+0,01*25+0,01*1,8+0,06*6+0,1*0,2)*0,75*0,7*1,1/60*0,8=0,12309 руб.;

Затраты на амортизацию определяются по формуле

= 332664/2000000=0,16633 руб.,

= 332664/2000000=0,16633 руб.,

где![]() – амортизация производственного оборудования (данные таблицы 10).

– амортизация производственного оборудования (данные таблицы 10).

Расчет общепроизводственных расходов:

![]() , (3.14)

, (3.14)

где ![]() – расходы на содержание и эксплуатацию оборудования, включающие затраты на ремонт оборудования и на смазочно-обтирочные материалы;

– расходы на содержание и эксплуатацию оборудования, включающие затраты на ремонт оборудования и на смазочно-обтирочные материалы; ![]() – затраты на эксплуатацию технологической оснастки, включающие затраты на эксплуатацию специальных приспособлений, затраты на эксплуатацию режущего и мерительного инструмента;

– затраты на эксплуатацию технологической оснастки, включающие затраты на эксплуатацию специальных приспособлений, затраты на эксплуатацию режущего и мерительного инструмента; ![]() – затраты на содержание помещения с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

– затраты на содержание помещения с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей. ![]() – прочие расходы принимаются в размере 0,5 % от всей суммы общепроизводственных расходов.

– прочие расходы принимаются в размере 0,5 % от всей суммы общепроизводственных расходов.

Расчет общепроизводственных расходов сводится в таблицу 3.13.

Таблица 3.13 – Расчет затрат на общепроизводственные расходы

| Статья затрат | На метку, руб. | На программу, руб. |

| Расходы на содержание и эксплуатацию оборудования, в том числе | 0,12487 | 249747 |

| 1) затраты на ремонт оборудования | 0,11352 | 227043 |

| 2) затраты на смазочно-обтирочные | 0,01135 | 22704 |

| Затраты на оснастку, в том числе | 0,00821 | 16420 |

| 1) затраты на эксплуатацию приспособлений | - | - |

| 2) затраты на режущий инструмент | 0,00322 | 6440 |

| 3) затраты на мерительный инструмент | 0,00499 | 9980 |

| Затраты на содержание помещений | 0,0132 | 26400 |

| Зарплата ИТР и вспомогательных рабочих | 0,31207 | 624134 |

| ЕСН ИТР и вспомогательных рабочих | 0,08114 | 162275 |

| Прочие расходы | 0,0027 | 5395 |

| Итого общепроизводственные расходы | 0,54219 | 1084372 |

Расходы на содержание и эксплуатацию оборудования:

![]() =0,11352+0,01135=0,12487 руб.

=0,11352+0,01135=0,12487 руб.

Затраты на ремонт оборудования определяются как:

![]() =2772200*0,063*1,3/2000000=0,11352 руб.

=2772200*0,063*1,3/2000000=0,11352 руб.

где ![]() – балансовая стоимость оборудования, относимая на метку, руб. (данные таблицы 10);

– балансовая стоимость оборудования, относимая на метку, руб. (данные таблицы 10);

![]() – норма амортизационных отчислений на капитальный и средний ремонты (норматив), %;

– норма амортизационных отчислений на капитальный и средний ремонты (норматив), %;

![]() – коэффициент, учитывающий затраты на малые ремонты и осмотры;

– коэффициент, учитывающий затраты на малые ремонты и осмотры;

![]() – годовая программа выпуска детали.

– годовая программа выпуска детали.

Затраты на смазочно-обтирочные материалы укрупнено могут быть приняты в размере 8-10 % от затрат на ремонт оборудования:

![]() =0,1*0,11352=0,01135руб.

=0,1*0,11352=0,01135руб.

Затраты на эксплуатацию технологической оснастки

![]() =0,00322+0,085534=0,013 руб.

=0,00322+0,085534=0,013 руб.

Затраты на эксплуатацию специальных приспособлений (таковых нет)

=0;

=0;

где ![]() – балансовая стоимость приспособления i-го вида;

– балансовая стоимость приспособления i-го вида;

![]() – коэффициент, учитывающий затраты на ремонт;

– коэффициент, учитывающий затраты на ремонт;

![]() – выручка от реализации приспособления i-й операции после его выбытия из эксплуатации, укрупнено

– выручка от реализации приспособления i-й операции после его выбытия из эксплуатации, укрупнено ![]() ;

;

![]() – срок погашения стоимости приспособления, годы, укрупнено

– срок погашения стоимости приспособления, годы, укрупнено

![]() лет; m – количество видов приспособлений.

лет; m – количество видов приспособлений.

Затраты на эксплуатацию режущего инструмента

руб,

руб,

где n – количество типоразмеров, инструмента;

![]() – балансовая стоимость i-го инструмента;

– балансовая стоимость i-го инструмента;

![]() – цена реализации списанного инструмента, 10 % от стоимости инструмента;

– цена реализации списанного инструмента, 10 % от стоимости инструмента;

![]() – затраты на 1 переточку, руб.;

– затраты на 1 переточку, руб.;

![]() – число переточек;

– число переточек;

![]() – период стойкости инструмента между двумя переточками;

– период стойкости инструмента между двумя переточками;

![]() – коэффициент случайности убыли инструмента;

– коэффициент случайности убыли инструмента;

![]() – машинное время пользования i-м инструментом, мин. может быть принято укрупнено 70 % от

– машинное время пользования i-м инструментом, мин. может быть принято укрупнено 70 % от ![]() .

.

Затраты на мерительный инструмент:

=0,1*166332*0,6/2000000=0,00499 руб,

=0,1*166332*0,6/2000000=0,00499 руб,

где ![]() – сумма годовых затрат по эксплуатации i-го вида мерительного инструмента (10 % от балансовой стоимости инструментов и приспособлений – данные таблицы 10);

– сумма годовых затрат по эксплуатации i-го вида мерительного инструмента (10 % от балансовой стоимости инструментов и приспособлений – данные таблицы 10);

![]() – коэффициент занятости мерительного инструмента на i-й операции,

– коэффициент занятости мерительного инструмента на i-й операции, ![]() . Затраты на содержание помещений с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

. Затраты на содержание помещений с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

![]() =0,2*132000/2000000=0,0132 руб,

=0,2*132000/2000000=0,0132 руб,

где ![]() – балансовая стоимость производственной площади (данные таблицы 3.10).

– балансовая стоимость производственной площади (данные таблицы 3.10).

Таблица 3.14 – Калькуляция себестоимости деталей

| Наименование статей затрат | На одну метку, руб. | На программу, руб. |

| 1. Материалы за вычетом отходов | 3,68 | 7360000 |

| 2. Основная заработная плата | 0,62895 | 1257898 |

| 3. ЕСН | 0,16353 | 327053,5 |

| 4.Электроэнергия на технологические цели | 0,12309 | 246180 |

| 5.Амортизация оборудования | 0,16633 | 332664 |

| 6.Общепроизводственные расходы | 0,54219 | 1084372 |

| 7.Общехозяйственные р-ды (72% к стр.2) | 0,45284 | 905686,6 |

| 8. Производственная себестоимость | 5,75693 | 11513854 |

| 9. Внепроизводственные р-ды (15 % к стр.8) | 0,86354 | 1727078 |

| 10. Полная себестоимость (стр.8+стр.9) | 6,62047 | 13240932 |

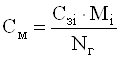

Цена метки рассчитывается как:

![]() руб,

руб,

где ![]() – полная себестоимость i-ой детали;

– полная себестоимость i-ой детали;

![]() – планируемая прибыль (ориентировочно может быть принята в размере 12-15 % от полной себестоимости).

– планируемая прибыль (ориентировочно может быть принята в размере 12-15 % от полной себестоимости).

Годовой выпуск в стоимостном выражении

=8*2000000=16000000 руб.

=8*2000000=16000000 руб.

Выпуск продукции в год:

а) на одного работающего

=16000000/22=727273 руб./чел.,

=16000000/22=727273 руб./чел.,

где ![]() – численность работающих на участке;

– численность работающих на участке;

б) на одного производственного рабочего

=16000000/17=941176 руб./чел.,

=16000000/17=941176 руб./чел.,

где ![]() – численность основных рабочих;

– численность основных рабочих;

в) на единицу оборудования

=16000000/8=2000000 руб./шт.,

=16000000/8=2000000 руб./шт.,

где ![]() – установленное количество оборудования;

– установленное количество оборудования;

г) на 1 м2 производственной площади

![]() =16000000/105,6=15151 руб./ м2,

=16000000/105,6=15151 руб./ м2,

где S – производственная площадь, м2.

Среднемесячная зарплата:

а) одного работающего

=(1882032,4+0,3*2000000)/(12*22)=9402 руб,

=(1882032,4+0,3*2000000)/(12*22)=9402 руб,

где ![]() – общая годовая заработная плата основных, вспомогательных рабочих и ИТР по участку;

– общая годовая заработная плата основных, вспомогательных рабочих и ИТР по участку;

![]() – списочная численность работающих на участке;

– списочная численность работающих на участке;

П – общая прибыль по участку;

б) одного рабочего

=(1882032,4+0,3*2000000)/(12*17)= 12167 руб,

=(1882032,4+0,3*2000000)/(12*17)= 12167 руб,

где ![]() – годовая заработная плата основных рабочих по участку;

– годовая заработная плата основных рабочих по участку;

![]() – списочная численность основных рабочих на участке.

– списочная численность основных рабочих на участке.

Энерговооруженность труда

=113,8/17=6,7 кВтч/чел.,

=113,8/17=6,7 кВтч/чел.,

где ![]() – суммарная мощность электродвигателей оборудования.

– суммарная мощность электродвигателей оборудования.

Фондовооруженность

=(3341196+7360000)/17=629482 руб./чел.,

=(3341196+7360000)/17=629482 руб./чел.,

где ![]() – балансовая стоимость производственных фондов, руб.;

– балансовая стоимость производственных фондов, руб.;

![]() – стоимость оборотных средств (материалы).

– стоимость оборотных средств (материалы).

Фондоотдача

=16000000/(26123003)=1,5.

=16000000/(26123003)=1,5.

Рентабельность

=2000000/13240932*100%=15%.

=2000000/13240932*100%=15%.

Расчет вышеприведенных показателей приведен в таблице 3.15.

Таблица 3.15 – Технико-экономические показатели

| Наименование показателей | Ед. изм. | Значение |

| 1. Годовой выпуск | ||

| а) в натуральном выражении | шт. | 2000000 |

| б) в стоимостном | руб. | 16000000 |

| 2. Производственная площадь | м2 | 105,6 |

| 3. Количество оборудования | ед. | 8 |

| 4. Установленная мощность | кВт | 113,8 |

| 5. Численность работающих | чел. | 22 |

| в т.ч. основных рабочих | чел. | 17 |

| 6. Трудоемкость детали | ||

| а) на единицу | час. | 0,00852 |

| б) на программу | час | 17033,3 |

| 7. Стоимость основных фондов | руб. | 3341196 |

| в т.ч. стоимость оборудования | руб. | 2772200 |

| 8. Прибыль | руб. | 2000000 |

| 9. Выпуск продукции в год на: | ||

| а) на одного работающего | руб./чел. | 727273 |

| б) одного основного рабочего | руб./чел. | 941176 |

| в) на единицу оборудования | руб./шт. | 2000000 |

| г) на 1 кв.м производственной площади | руб./м2 | 15151 |

| 10. Средняя заработная плата | ||

| а) одного работающего | руб./чел | 9402 |

| б) одного основного рабочего | руб./чел | 12167 |

| 10. Энерговооруженность труда | кВтч/чел. | 6,7 |

| 11. Фондовооруженность труда | руб./чел | 629482 |

| 12. Фондоотдача | руб./руб. | 1,5 |

| 13. Рентабельность | % | 15 |

Коммерческая эффективность или финансовое обоснование проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности.

При осуществлении любого проекта можно выделить три вида деятельности:

1) инвестиционная;

2) операционная;

3) финансовая.

В рамках каждого вида деятельности происходит приток ![]() и отток

и отток ![]() денежных средств. При этом в качестве эффекта на t-ом шаге выступает поток реальных денег, который и определяется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта

денежных средств. При этом в качестве эффекта на t-ом шаге выступает поток реальных денег, который и определяется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта

![]() .(3.14)

.(3.14)

Методика расчета основных составляющих потока реальных денег приведена в следующих разделах.

3.4.1 Расчет потока реальных денег от операционной (производственной) деятельностиПоток реальных денег от операционной деятельности включает в себя следующие виды доходов и затрат (таблица 3.16).

При этом к переменным затратам относятся: затраты на материалы, основную и дополнительную заработную плату с отчислениями на ЕСН основных производственных рабочих, затраты на электроэнергию и режущий инструмент. К постоянным расходам относятся: общепроизводственные расходы за минусом затрат на режущий инструмент; плюс общехозяйственные расходы.

Таблица 3.16 – Расчет эффекта от операционной деятельности

| Показатели | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| 1. Объем продаж | - | - | - | - | - | |

| 2. Цена | - | - | - | - | - | |

| 3. Выручка (стр.1´стр.2) | - | 16000000 | 16000000 | 16000000 | 16000000 | 16000000 |

| 4. Внепроизводственные расходы | - | 1727078 | 1727078 | 1727078 | 1727078 | 1727078 |

| 5. Переменные затраты | - | 9197571,50 | 9197571,50 | 9197571,50 | 9197571,50 | 9197571,50 |

| 6. Постоянные затраты | - | 1983618,25 | 1983618,25 | 1983618,25 | 1983618,25 | 1983618,25 |

| 7. Амортизация зданий, производственной площади | - | 6600,00 | 6600,00 | 6600,00 | 6600,00 | 6600,00 |

| 8. Амортизация оборудования | - | 332664 | 332664 | 332664 | 332664 | 332664 |

| 9. Проценты по кредитам (гр.3 табл.20) | - | 812000 | 649600 | 487200 | 324800 | 162400 |

| 10. Прибыль до вычета налогов (стр.3-стр.4-стр.5-стр.6-стр7-стр.8-стр.9) | - | 1940468,25 | 2102868,25 | 2265268,25 | 2427668,25 | 2590068,25 |

| 11. Налоги и сборы (24 % от стр.10) | - | 465712,381 | 504688,381 | 543664,381 | 582640,381 | 621616,381 |

| 12. Проектируемый чистый доход (стр.10-стр.11)** | - | 1474755,87 | 1598179,87 | 1721603,87 | 1845027,87 | 1968451,87 |

| 13. Амортизация (стр.7+стр.8) | - | 339264,00 | 339264 | 339264 | 339264 | 339264,00 |

| 14. Эффект от операционной деятельности (чистый приток от операций) (стр.12+стр.13) | - | 1814019,87 | 1937443,87 | 2060867,87 | 2184291,87 | 2307715,87 |

Поток реальных денег от инвестиционной деятельности включает в себя следующие виды доходов и затрат, распределенных по периодам расчета (таблица 3.17).

Таблица 3.17 – Расчет эффекта от инвестиционной деятельности

| Показатели | Год | |||

| 0-й | 1-й | … | 5-й | |

| 1. Здания, сооружения (табл.10 стр.1) | 132000,00 | |||

| 2. Машины и оборудование, передаточные устройства (табл.10 стр.2,3,4) | 2984780,00 | |||

| 3. Нематериальные активы (затраты на патентование и приобретение лицензий, результатов НИОКР, услуг «ноу-хау») (табл. 6, стр. 1-3) | 2149668 | |||

| 4. Итого: вложения в основной капитал (стр.1+стр.2+стр.3) | 5266448,00 | |||

| 5. Прирост оборотного капитала (см. подраздел 4.2.1) | 511111 | 257463 | ||

| 6. Итого инвестиций (стр.4+стр.5)кредит* | 5777559,00 | 257463 | ||

| 7. Эффект от инвестиционной деятельности (-стр.6) | -5777559,00 | -257463 | ||

3.4.3 Расчет необходимого прироста оборотного капитала

Необходимый прирост оборотного капитала на плановый период определяется как разность между общим нормативом оборотных средств и их величиной на начало прогнозного периода.

Норма оборотных средств – это количество дней, в течение которых оборотные средства отвлечены в материальные запасы.

Норматив оборотных средств в производственных запасах сырья и материалов рассчитывается по формуле

=(7360000/360)*25=511111 руб.,

=(7360000/360)*25=511111 руб.,

где Qрi – расход материала i-го вида за планируемый период;

Цi – цена материала i-го вида;

Д – количество дней в планируемом периоде;

ТНi– норма запаса материала i-го вида.

Норматив оборотных средств в запасах готовой продукции на складах предприятия определяется по формуле

=(13240932/360)*7=257463 руб.,

=(13240932/360)*7=257463 руб.,

где Тхр – длительность хранения готовой продукции.

По результатам расчетов заполняется таблица 3.18.

Таблица 3.18 – Расчет потребности в оборотных средствах

| Показатели | Величина показателя | |

| Сырье и материалы | Готовая продукция | |

| 1. Однодневный расход, руб. | 20444 | 36780 |

| 2. Норма запаса, дн. | 25 | 7 |

| 3. Потребность в оборотных средствах, руб. (стр.1 ´ стр.2 ´ стр.3) | 511111 | 257463 |

3.4.4 Расчет потока реальных денег от финансовой деятельности

Для реализации проекта достаточным считается такое количество собственного и привлеченного (заемного) капитала, при котором величина баланса денежных потоков во все периоды деятельности предприятия будет положительной. Наличие отрицательной величины в какой-либо из периодов времени означает, что предприятие не в состоянии покрывать свои расходы, то есть фактически является банкротом. Целью финансирования является обеспечение положительного ликвидного остатка денежных средств во все периоды времени от начала до конца реализации проекта.

По результатам анализа таблицы 17 и 18 определяется сумма средств, необходимых для финансирования проекта, и выявляются источники финансирования (таблица 3.19).

Таблица 3.19 – Источники финансирования

| Основные виды источноков финанс-ния | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Нераспределенная прибыль | 1474755 | 1598179 | 1721603 | 1845027 | 1968451 | |

| Кредит | 5800000 | |||||

| ИТОГО | 5800000 | 1474755 | 1598179 | 1721603 | 1845027 | 1968451 |

Необходимо структуру источников финансирования показать на круговой диаграмме (рисунок 3.1).

Рисунок 3.1 – Структура источников финансирования

При ответе на вопрос об источниках финансирования необходимо учитывать, что речь идет о том, какую долю потребных средств можно и нужно получить в форме кредита, а какую лучше привлечь в виде акционерного капитала.

Рекомендуется инвестиции, необходимые в нулевом году, финансировать за счет кредита, а инвестиции, необходимые в первом году, – за счет нераспределенной прибыли.

Финансирование через кредиты предпочтительнее для проектов, связанных с расширением производства на уже действующих предприятиях.

Таблица 3.20 – План погашения кредита

| Год | Долг | % | Пог-е долга |

| 1 | 5800000,00 | 812000 | 1160000 |

| 2 | 4640000,00 | 649600 | 1160000 |

| 3 | 3480000,00 | 487200 | 1160000 |

| 4 | 2320000,00 | 324800 | 1160000 |

| 5 | 1160000,00 | 162400 | 1160000 |

Для проектов же, которые связаны с созданием нового предприятия или реализацией технического новшества, предпочтительным источником финансирования может служить акционерный капитал.

Целесообразность вложения средств и возможность получения инвесторами дохода определяется с помощью показателей срока окупаемости инвестиций и уровня рентабельности.

Поток реальных денег от текущей финансовой деятельности, не связанной с реализацией оцениваемого проекта включает в себя следующие виды доходов и затрат (таблица 3.21):

Таблица 3.21 – Поток реальных денег от финансовой деятельности

| Показатели | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 1. Прирост соб. кап-ла | 1474755,87 | 1598179,87 | 1721603,87 | 1845027,87 | 1968451,87 | |

| 2. Кредиты получ-ные | 5800000 | |||||

| 3. Погашение | 1160000 | 1160000 | 1160000 | 1160000 | 1160000 | |

| 4. Выплата дивидендов | ||||||

| Эффект от фин. деятельности | 5800000 | 314755,87 | 438179,87 | 561603,87 | 685027,87 | 808451,87 |

Расчеты необходимые для определения коммерческой эффективности инновационного проекта можно провести с помощью следующей таблицы 22, где коэффициент дисконтирования определяется по формуле:

,

,

где t – шаг расчета, равный году расчета;t=0.1.2.3.4.5

En – принятая норма дисконта, которая определяется по формуле:

![]() =0,17+0,0072=0,177,

=0,17+0,0072=0,177,

где Et – средняя ставка по депозитам в t-ом году расчетного периода;9%

It – прогнозируемый темп инфляции в t-ом году расчетного периода.8%

Полученное значение коэффициента дисконтирования берется с точностью до шестого знака.

Таблица 3.22 – Расчет показателей коммерческой эффективности проекта

| Показатели | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| 1. Эффект от инв. деятельности (стр.6 табл.17) | -5800000 | -257463,00 | ||||

| 2. Эффект от оп. деятельности (стр.14) | 1814019,87 | 1937443,87 | 2060867,87 | 2184291,87 | 2307715,87 | |

| 3. Поток реальных денег (стр.2+стр.1) | -5800000 | 1556556,87 | 1937443,87 | 2060867,87 | 2184291,87 | 2307715,87 |

| 4. | 1 | 0,849473 | 0,721605 | 0,612984 | 0,520714 | 0,442332 |

| 5. Дисконтированный поток реальных денег (текущая стоимость) (стр.3 | -5800000 | 1322253,54 | 1398069,055 | 1263279,32 | 1137390,65 | 1020777,45 |

| 6. Нарастающим итогом | -5800000 | -4477746,45 | -3079677,4 | -1816398,07 | -679007,41 | 341770,039 |

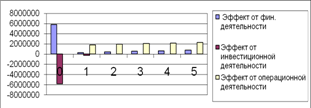

Динамику потока реальных денег покажем на графике с выделением эффекта от инвестиционной, операционной и финансовой деятельности (рисунок 3.2).

Рисунок 3.2 – Динамика потока реальных денег

Сумма дисконтированных денежных потоков будет составлять остаток ликвидных средств в соответствующий период.

На основе данных таблицы 22 производится расчет основных показателей эффективности проекта по следующим формулам.

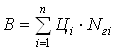

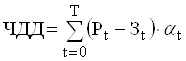

1. Чистый дисконтированный доход (ЧДД) вычисляется по формуле:

=341770,0385 руб.,

=341770,0385 руб.,

где Рt – результаты, достигаемые на шаге расчета t;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

2. Индекс доходности (ИД) определяется:

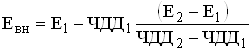

![]() =341770,0385/5996266,95+1=1,06,

=341770,0385/5996266,95+1=1,06,

где ДСИ – дисконтированная стоимость инвестиций (сумма дисконтированных капиталовложений).

3. Внутренняя норма доходности (ВНД) определяется по формуле:

=20%,

=20%,

где Е1 – меньшая из двух ставок, при которой ЧДД>0;

Е2 – большая из двух ставок, при которой ЧДД<0.

Разница между ставками не должна превышать двух-трех процентных пункта.

4. Срок окупаемости рекомендуется определять с учетом фактора времени (с дисконтированием). Результаты расчета оформим в виде таблицы 3.23.

Таблица 3.23 – Расчет срока окупаемости проекта

| Показатели | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| 1. Денежные поступления (стр.3 табл.22) | -58000000 | 1556556 | 1937443 | 2060867 | 2184291 | 2307715 |

| 2. Коэффициент дисконтирования | 1 | 0,849473 | 0,721605 | 0,612984 | 0,520714 | 0,442332 |

| 3. Текущая стоимость денежных поступлений (стр.1´стр.2) | -5800000 | 1322253 | 1398069 | 1263279 | 1137390 | 1020777 |

| 4. Текущая стоимость денежных поступлений нарастающим итогом (последовательное сложение сумм стр.3) | -5800000 | -4477746 | -3079677 | -1816398 | -679007 | 341770 |

| 5. ДСИ | 5996266 | |||||

| Срок окупаемости | ||||||

| лет | 4,67 | |||||

| месяцев | 56 | |||||

Период времени, необходимый для возмещения инвестиций, (срок окупаемости) представим на графике с помощью гистограммы (рисунок 3.3).

Все рассчитанные показатели эффективности сведем в итоговую таблицу 3.24.ї

Таблица 3.24 – Основные показатели эффективности инвестиционного проекта

| Показатели | Значение показателя |

| ЧДД, руб. | 341770 |

| ВНД, % | 20 |

| ИД | 1,06 |

| Срок окупаемости, лет | 4,67 |

Выводы. Рассмотренный проект в целом является эффективным, со сроком окупаемости, превышающим 4,67 лет.

Похожие работы

... рисунков в формате А0-А1 со скоростью 10-30 мм/с. Фотонаборный аппарат Фотонаборный аппарат можно увидеть только в солидной полиграфической фирме. Он отличается своим высоким разрешением. Для обработки информации фотонаборный аппарат оборудуется процессором растрового изображения RIP, который функционирует как интерпретатор PostScript в растровое изображение. В отличие от лазерного принтера в ...

0 комментариев