Обычное хранение

Специальные виды хранения

Договор возмездного оказания услуг

Договор перевозки

Возбуждение производства по делам, вытекающим из договора перевозки груза

Пример из арбитражной практики

Договор проката

Пример из арбитражной практики

Законы и подзаконные акты

Проблемы, связанные с банковским счетом

Анализ арбитражной практики по договорам банковского счета

Договор имущественного страхования

Законодательство о страховании

Договор поручения

Договор комиссии

Пример из арбитражной практики по договору комиссии

Навигация

Законодательство о страховании

Правовое регулирование и содержание хозяйственных договоров, опосредствующих оказание услуг

147475

знаков

0

таблиц

0

изображений

10.2. Законодательство о страховании.

Законодательство о страховании складывается из норм гражданского кодекса, специально посвященных страхованию (ст.927-970), ряда федеральных законов, посвященных страхованию или его отдельным видам, указов Президента РФ, приказов и инструкций, издаваемых федеральными органами по надзору за страховой деятельностью. Примером федерального закона можно привести закон РФ "О страховании" от 27 ноября 1992г. Примером указа приведем указ Президента РФ от 6 апреля 1994 г. №750 "Об основных направлениях государственной политики в сфере обязательного страхования". Правда, ныне действующий ГК не представляет федеральным органам по надзору за страховой деятельностью прав по изданию приказов и инструкций, регламентирующих страхование. Однако такие правила содержаться в законе о страховании (см. ст.30) и, в принципе, ГК не противоречат.

Помимо указанных нормативных актов отношения по страхованию регламентируются правилами об отдельных видах страхования, подавляющее большинство которых было издано до начала 90-х годов Министерством финансов СССР. В настоящее время подобные правила должны быть признаны необязательными для страхователей исходя из ст. 943 ГК. Эти правила могут использоваться для регламентации отношений между участниками страхования, но только по обоюдному согласию. Не случайно с момента принятия закона о страховании подобные правила издаются в качестве примерных. Такие примерные правила добровольного индивидуального страхования граждан от несчастных случаев утверждены распоряжением Росстрахнадзором от 12 октября 1993г. [17 стр.3].

10.3. Пример из арбитражной практики "О страховании" [10 стр.37].

ПОСТАНОВЛЕНИЕ №1540/98

От 21 апреля 1998г.

(извлечение)

Общество с ограниченной ответственностью "Привоз" обратилось в Арбитражный суд Свердловской области с иском к товариществу с ограниченной ответственностью "Страховая компания "Екатеринбург-АСКО" о взыскании 100800 тыс. рублей страхового возмещения по договорам страхования от 14.05.96 № 1866201 и № 1866062; 6249600 рублей пеней за несвоевременную выплату страхового возмещения по указанным договорам, 79200 тыс. рублей убытков в виде упущенной выгоды в связи с невыполнением страховщиком обязательств; 14 млн. рублей расходов на оплату юридических услуг.

В процессе рассмотрения спора истец увеличил сумму пеней до 8467200 рублей, а ответчик предъявил встречный иск о признании договора недействительным.

Определением от 11.10.96 в отдельное производство выделены требования, основанные на договоре страхования от 14.05.96 №1866062.

Решением от 14. 10.96 взысканы страховое возмещение по договору от 14.05.96 № 1866201 и пени за просрочку его выплаты. В остальной части иска и в удовлетворении встречного иска отказано.

Постановлением апелляционной инстанции от 04.12.96 решение отменено, удовлетворен встречный иск, в основном иске отказано.

В протесте предлагается указанные судебные акты отменить, удовлетворить основной иск.

Президиум считает, что решение и постановление подлежат отмене с направлением дела на новое рассмотрение по следующим основаниям.

По договору страхования имущества от 14.05.96 №1866201 000 "Привоз" застраховало в ТОО "Екатеринбург-АСКО" основные средства, находящиеся на 85-м километре Челябинского тракта, на сумму 26 800 тыс. рублей. Страхование производилось на случаи: повреждения огнем в результате стихийного бедствия, аварии, неисправности, противоправных действий; механического повреждения вследствие противоправных действий; кражи (грабежа). Застрахованное имущество 26.06.96 было уничтожено при пожаре. Согласно акту о пожаре от 26.06.96, постановлению об отказе в возбуждении уголовного дела от08.07.96 и заключению от08.07.96 органов государственной пожарной службы причиной пожара явился грозовой разряд.

ТОО "Екатеринбург-АСКО" отказало в выплате страхового возмещения, считая договор страхования недействительным в связи с отсутствием у страхователя интереса в сохранении имущества, поскольку 000 "Привоз" не является его собственником.

В силу статьи 930 Гражданского кодекса Российской Федерации имущество может быть застраховано по договору страхования в пользу лица (страхователя), имеющего основанный на договоре интерес в сохранении этого имущества.

ООО "Привоз" арендует имущество на основании договора аренды от 17.04.95, который действует в течение 15 лет и содержит обязанность арендатора по страхованию.

Следовательно, вывод апелляционной инстанции об отсутствии у страхователя , интереса в сохранении имущества и признание недействительным договора на основании статьи 930 Гражданского кодекса Российской Федерации неправомерен, поэтому постановление подлежит отмене.

Решение суда первой инстанции также нельзя признать обоснованным, так как судом неполно исследованы обстоятельства дела.

В результате пожара уничтожено имущество, не принадлежащее 000 "Привоз", однако последнее требует возместить его стоимость в виде выплаты страхового возмещения.

Право на получение страхового возмещения зависит от того, будет ли 000 "Привоз" нести ответственность за гибель имущества перед собственником или неосновательно обогатится.

Для решения вопроса об ответственности перед собственником важно выяснить, несет ли 000 "Привоз" риск случайной гибели имущества (ст. 21 1 Гражданского кодекса Российской Федерации), и учесть, что имущество уничтожено вследствие действия непреодолимой силы (ст. 401 Кодекса).

Указанные обстоятельства не оценивались судом, поэтому подлежат исследованию при новом рассмотрении дела.

Похожие работы

... и возмездным[52]. Сторонами данного договора выступают услугодатель, именуемый исполнителем, и услугополучатель, именуемый заказчиком. В ГК РФ не содержится каких-либо ограничений относительно субъектного состава по договору возмездного оказания услуг, поэтому необходимо ориентироваться на общие правила участия граждан и юридических лиц в гражданском обороте. Согласно ст. 783 ГК РФ в отношении ...

... N 71 в данный приказ были внесены изменения (в основном, связанные с переименованием ведомства). Таким образом, рассмотрев некоторые аспекты нормативно – правового регулирования защиты прав потребителей в сфере оказания услуг можно сделать определенные выводы: 1. Система современных норм, регулирующих защиту прав потребителей в сфере оказания услуг - это сложная комплексная правовая система ...

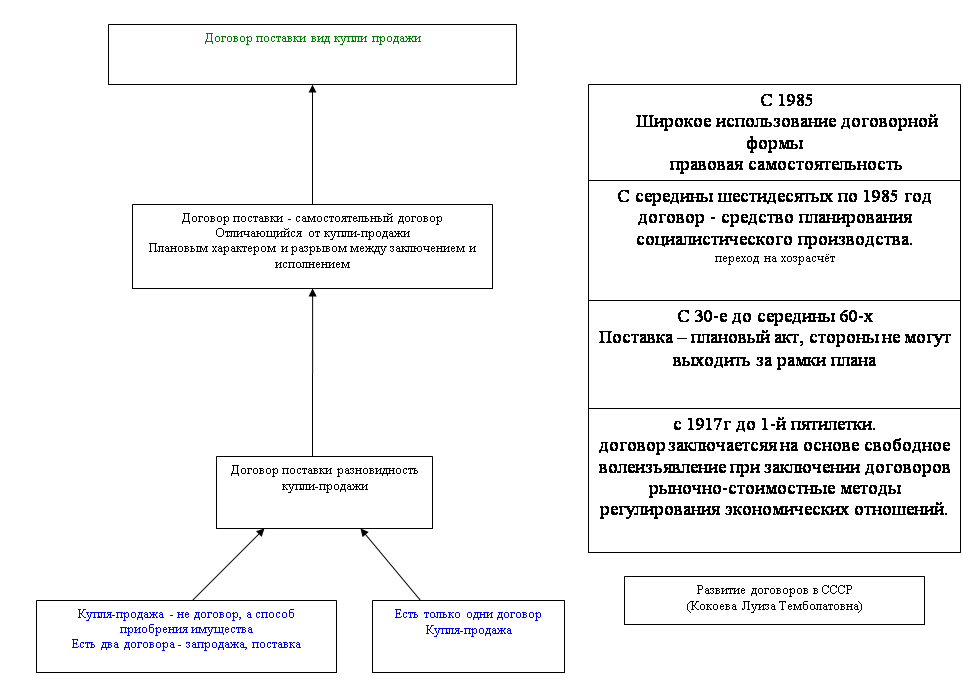

... продажей, что не могло оставить равнодушными исследователей данного договора. Озвучил проблему В.Ветрянский: «Данное обстоятельство как бы дает основания для отказа от самостоятельного гражданско-правового регулирования договора поставки и ограничиться включением в часть вторую Гражданского кодекса лишь норм о договоре купли-продажи, которые, мол, будут регулировать одновременно и те отношения, ...

... штрафа не освобождает виновных лиц от обязанности по устранению допущенных ими нарушений, возмещению ущерба и несению иной гражданско-правовой ответственности. Обращаясь к характеристике ответственности сторон за конкретные нарушения их обязанностей по договору строительного подряда, рассмотрим лишь те виды нарушений, которые особо упомянуты в законе. Ответственность же за такие нарушения, как ...

0 комментариев