Обычное хранение

Специальные виды хранения

Договор возмездного оказания услуг

Договор перевозки

Возбуждение производства по делам, вытекающим из договора перевозки груза

Пример из арбитражной практики

Договор проката

Пример из арбитражной практики

Законы и подзаконные акты

Проблемы, связанные с банковским счетом

Анализ арбитражной практики по договорам банковского счета

Договор имущественного страхования

Законодательство о страховании

Договор поручения

Договор комиссии

Пример из арбитражной практики по договору комиссии

Навигация

Пример из арбитражной практики

Правовое регулирование и содержание хозяйственных договоров, опосредствующих оказание услуг

147475

знаков

0

таблиц

0

изображений

8.2. Пример из арбитражной практики.

Открытое акционерное общество "Акционерный коммерческий банк "Кузбасс- промбанк" обратилось в Арбитражный суд Кемеровской области с иском к открытому акционерному обществу "Сибмост" о взыскании 3053702607 рублей (с учетом увеличения суммы иска) задолженности по уплате процентов за пользование кредитом, включающих повышенные проценты за нарушение сроков возврата кредита и перечисления процентов по кредитным договорам от 27.01.95 №3 и от 27.04.95 №17.

Решением от 07.08.98 иск полностью удовлетворен.

Постановлением апелляционной инстанции от 11.11.97 решение изменено: на основании статьи 333 Гражданского кодекса Российской Федерации в 2 раза снижены проценты за нарушение сроков перечисления процентов и оставлено ко взысканию 2614220867 рублей процентов за пользование кредитами, включая повышенные проценты за нарушение сроков возврата кредита, и 222240880 рублей процентов за нарушение сроков перечисления процентов.

В кассационной инстанции законность судебных актов не проверялась.

В протесте предлагается названные решение и постановление отменить, дело направить на новое рассмотрение.

Президиум считает, что протест подлежит удовлетворению по следующим основаниям.

Между Кузбасспромбанком и ОАО"Сибмост" заключены кредитные договоры от 27.04.95 №17 соответственно на 200 млн. и 500 млн. рублей под 180% годовых на срок до 30.05.95 и 30.09.95 (с учетом продления). Начисление процентов за пользование кредитом предусмотрено 20го числа каждого месяца.

Пунктами 7.2 и 7.3 указанных договоров установлено взыскание 270% годовых от суммы непогашенного кредита и 270% годовых от суммы непогашенных процентов при нарушении сроков уплаты. Впоследствии проценты, подлежащие уплате по договору от 27.01.95 №3, увеличены: срочные до 190% и повышенные до 285% годовых, а пункт 7.3 названых договоров, предусматривающий уплату банку процентов от суммы не погашенных в срок процентов, исключен.

Принимая решение и постановление, обе инстанции суда необоснованно исходили из того, что установленные пунктом 7.2 повышенные проценты являются лишь платой за кредит. Между тем, как следует из пункта 7.2 договоров, повышенные проценты взыскиваются за нарушение сроков погашения кредита и, следовательно, в части, превышающей процент за пользование кредитом, по своей сути являются санкциями, в отношении которых может быть применена статья 333 Гражданского кодекса Российской Федерации (далее – Кодекс).

Ответственность за нарушение денежных обязательств, к которым относятся и обязательства по возврату кредита, регулируется статьей 395 Кодекса.

Согласно постановлению Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 01.07.96 №6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации", проценты, предусмотренные статьей 395 Кодекса, подлежат уплате только на соответствующую сумму денежных средств и не должны начисляться на проценты за пользование чужими денежными средствами, если иное не предусмотрено законом.

Таким образом, проценты, определенные пунктом 7.3 заключенных договоров, не могли быть применены.

При таких обстоятельствах дело следует передать на новое рассмотрение для уточнения суммы подлежащих взысканию процентов, в том числе повышенных, и решения вопроса о возможности снижения санкций в порядке, предусмотренном статьей 333 Кодекса, поскольку начисленная истцом сумма несоразмерна последствиям нарушения обязательств [12, с.37].

9. Договор банковского счета.

9.1. Основные понятия договора банковского счета.

Действующее законодательство рассматривает договор банковского счета в качестве самостоятельного договорного вида, посвящая ему отдельную главу. В ст. 845 ГК дается следующее его определение: по договору банковского счета банк обязуется принимать и зачислять на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведения других операций по счету. При этом банк получает возможность исполнения имеющихся на счете денежных средств, гарантируя право клиента беспрепятственно распоряжаться ими.

Стороны договора – банк (в т.ч. иная кредитная организация, обладающая лицензией) и клиент (владелец счета). В качестве клиента могут выступать любые юридические и физические лица (включая несовершеннолетних), имея в виду, что от правоспособности клиента зависит категория открываемого ему счета [20, с.456].

Предмет договора – денежные средства клиента, находящиеся на его банковском счете, с которыми осуществляются операции, обусловленные договором.

Форма договора банковского счета – простая письменная. Она напрямую связана с процедурой заключения договора и открытия счета. При заключении договора клиенту или указанному им лицу открывается счет в банке на согласованных условиях (п. 1 ст. 846 ГК). Открытие счета представляет собой совокупность действий, совершаемых сторонами договора при его заключении. Порядок открытия и ведения счетов в соответствии со ст. 30 Закона о банках устанавливается Банком России.

При реорганизации юридического лица происходит изменение договора банковского счета и переоформление счета. В этом случае клиент обязан предоставить те же документы, что и при открытии банковского счета. Расторжение договора банковского счета может осуществляться не только по общим основаниям, но и в одностороннем порядке. По инициативе клиента договор может быть расторгнут в любое время. Напротив, банк вправе расторгнуть договор банковского счета лишь в судебном порядке и лишь в двух строго определенных случаях: а) когда сумма денежных средств, находящихся на счете клиента, снижается ниже минимума, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течении месяца со дня предупреждения банка об этом; б) при отсутствии операций по счету в течении года, если иное не предусмотрено договором (ст. 859 ГК).

Остаток денежных средств выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего заявления от клиента. Договор банковского счета прекращается в случае ликвидации юридического лица или смерти гражданина-клиента. Последствием расторжения или прекращения договора является закрытие счета клиента.

Содержание договора банковского счета составляют права и обязанности банка и клиента. Основные обязанности банка таковы: а) надлежащим образом выполнять операции по счету, предусмотренные законом, банковскими правилами, обычаями делового оборота и договором банковского счета и б) хранить банковскую тайну [20, с.459].

Обязанностями клиента являются соблюдение банковских правил при совершении операций по счету и оплата расходов банка на совершение операций по счету. Вторая обязанность возлагается на клиента только, если это прямо предусмотрено договором банковского счета. В таком случае клиент оплачивает услуги банка за совершение операций с его денежными средствами [4, с.461].

Ответственность за неисполнение или ненадлежащее исполнение обязанностей по договору банковского счета носит взаимный характер. Особое значение имеет регламентация ответственности банка как более сильной стороны договора. Эта ответственность наступает для банка за несвоевременное или неправильное зачисление на счет поступивших клиенту денежных средств либо за их необоснованное списание со счета, а также за невыполнение указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета (ст. 856 ГК).

Похожие работы

... и возмездным[52]. Сторонами данного договора выступают услугодатель, именуемый исполнителем, и услугополучатель, именуемый заказчиком. В ГК РФ не содержится каких-либо ограничений относительно субъектного состава по договору возмездного оказания услуг, поэтому необходимо ориентироваться на общие правила участия граждан и юридических лиц в гражданском обороте. Согласно ст. 783 ГК РФ в отношении ...

... N 71 в данный приказ были внесены изменения (в основном, связанные с переименованием ведомства). Таким образом, рассмотрев некоторые аспекты нормативно – правового регулирования защиты прав потребителей в сфере оказания услуг можно сделать определенные выводы: 1. Система современных норм, регулирующих защиту прав потребителей в сфере оказания услуг - это сложная комплексная правовая система ...

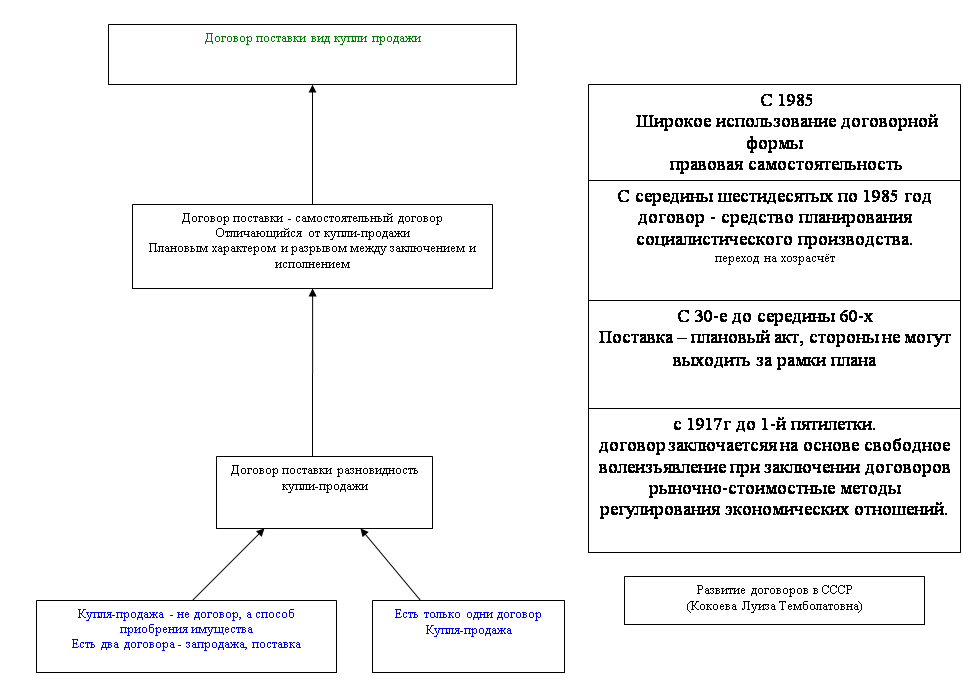

... продажей, что не могло оставить равнодушными исследователей данного договора. Озвучил проблему В.Ветрянский: «Данное обстоятельство как бы дает основания для отказа от самостоятельного гражданско-правового регулирования договора поставки и ограничиться включением в часть вторую Гражданского кодекса лишь норм о договоре купли-продажи, которые, мол, будут регулировать одновременно и те отношения, ...

... штрафа не освобождает виновных лиц от обязанности по устранению допущенных ими нарушений, возмещению ущерба и несению иной гражданско-правовой ответственности. Обращаясь к характеристике ответственности сторон за конкретные нарушения их обязанностей по договору строительного подряда, рассмотрим лишь те виды нарушений, которые особо упомянуты в законе. Ответственность же за такие нарушения, как ...

0 комментариев